歐洲能源危機:原因爲何,風險在哪?

投資要點

今年二季度以來,歐洲天然氣價格快速上行,引發市場對全球能源危機的討論。本文主要分析了此次歐洲能源危機的起因,及其對全球能源市場的影響。

歐洲能源危機的起因:需求變化不大,供給問題是主因。與中美不同,當前歐洲最“缺”能源的英國、西班牙,工商業能源消耗低於疫情前水平,整體能源需求未明顯增加。從歐洲漲價最快的天然氣而言,當前歐洲天然氣消費規模整體處於2015-2019年區間之內;但從供給端來看,2015年以來,歐洲天然氣生產規模呈現逐漸下臺階趨勢,2020年以來尤爲明顯,能源供給問題顯然更加嚴重。

歐洲能源供給根本制約:對外依存度高+能源轉型下的結構調整。當前歐洲能源消費佔比前三爲原油、天然氣、煤炭。而這三種能源歐洲都需依賴於進口,這也導致歐盟整體能源對外依存度高達60%,能源結構本身具有脆弱性。2015年後,歐洲不斷降低傳統能源在能源消耗結構中的佔比,提升清潔能源的比例。但是在儲能技術發展不完全背景下,依賴自然資源的清潔能源(風能、太陽能)不穩定性較大。這使得本就脆弱的歐洲能源結構“雪上加霜”。以此次能源“重災區”英國爲例,其發電能源中,天然氣佔比最高(36%),其次爲風電(24%),而煤炭佔比僅爲2%。

本輪歐洲能源危機的供給癥結:產能收縮+庫存消耗+供給受限。

2014年後,經歷油價暴跌和疫情兩輪衝擊,全球油氣產能收縮明顯。

2020-2021年歐洲經歷冷冬,天然氣庫存快速消耗,降至歷史低位。

2021年歐洲來風條件惡化,風電供給較之前兩年明顯下降。

俄羅斯-歐洲天然氣管道輸氣量位於低位,且較爲不穩定。短期來看,在今年底明年初之前歐洲通脹或仍在高位。雖然當前歐洲需求恢復一般,服務業價格並未快速上漲,但商品價格已處於20世紀90年代以來的歷史高點。上游向下遊的價格傳導或將持續,疊加2020年低基數效應,2021年末至2022年初,歐洲通脹讀數或將維持在高位。

長期來看,需注意氣候變暖和能源轉型對全球能源格局的影響。一方面,全球變暖會加劇極端天氣出現的可能性,導致能源需求上升;另一方面,全球氣候行動背景下各國推進能源結構轉型,但新能源在當前發展階段存在供給穩定性不足問題,或增加全球能源供求格局的脆弱性。

風險提示:歐洲通脹抬升,全球能源供應脆弱性上升。

正文

歐洲能源危機:風起漲價

8月後歐洲天然氣價格快速上行,引發能源危機擔憂。2021年年初以來,在供給短缺推動下,以英國爲代表的歐洲天然氣價格快速上行,較年初約上漲了5倍。由於能源供應問題難以快速解決,疊加2021年8月亞馬爾-歐洲天然氣管道發生火災,歐洲天然氣短缺局面愈演愈烈。天然氣價格上漲開始向原油及其他大宗商品傳導,海外市場關於全球能源危機以及滯漲的擔憂在國慶期間也隨之爆發。(詳見20211007《國慶期間,海外通脹情緒是如何發酵的?》)

歐洲能源危機探因:症在供給

歐洲能源危機原因:需求端變化不大,供給問題更加嚴重

需求端來看,疫情後的經濟恢復階段,歐洲能源需求並未明顯增加。當前歐洲最“缺”能源的英國、西班牙,工商業能源消耗低於疫情前,需求未明顯增加。在歐洲能源價格飆漲之後,一種聲音認爲是由於今年歐洲經濟復甦較快,進而導致能源需求大幅增長。然而,如果不考慮需求相對穩定的居民端(當然,居民端會受天氣變化影響,下面也會分析,今年歐洲天氣導致1季度居民天然氣需求上升),與經濟復甦更爲相關的工商業的能源消耗並沒有大幅增長。對比中美經濟恢復期間的能源需求來看,2021年中國無論是工業還是第三產業電力消費都大幅超過2019年同期10%~20%;美國當前能源消耗也基本回到2019年同期水平;但英國、西班牙仍明顯低於2019年同期水平。

供給端來看,近年來歐洲天然氣產量逐年下臺階,供給問題更加嚴重。從當前歐洲漲價最劇烈的能源——天然氣的情況來看,2015年以來,歐洲每年各月的天然氣消費規模變化並不大,即使是在疫情衝擊嚴重的2020年以及經濟快速恢復的2021年,歐洲各個月份的天然氣消費規模整體處於2015-2019年的區間之內。但從供給端來看,2015年以來,歐洲天然氣生產規模呈現逐漸下臺階趨勢,能源供給問題顯然更加嚴重。

歐洲能源供給根本制約:對外依存度高+能源轉型下的結構調整

自21世紀以來,歐洲持續致力於推動能源結構向清潔能源轉型。歐盟中多數國家(如法國、德國、英國、芬蘭等)在20世紀90年代就已實現了“碳達峯”,而“碳中和”這一概念最早也是由歐盟提出。進入21世紀後,歐洲不斷降低傳統能源(原油、煤炭)在能源消耗結構中的佔比,提升天然氣、風能、核能等清潔能源的比例。但由於切爾諾貝利事故及福島核泄漏事件,歐洲對於核電的發展一直持較爲謹慎的態度,尤其是2011年德國宣佈將陸續關閉核電站,核能佔比下降。截止2020年,歐洲能源結構中佔比最大的爲原油(32%),其次爲天然氣(26%),第三爲煤炭(14%)。

本次能源危機“震中”英國,其能源結構較歐洲其他國家更不均衡。從發電能源結構來看,2014年之後英國的煤炭發電佔比快速下行,天然氣、風能的發電佔比則迅速走高。截至2020年,英國最主要的發電能源爲天然氣(約佔36%),其次爲風電(約佔24%),而煤炭的佔比僅爲2%。而德國的發電能源結構相較於英國則更爲均衡。德國發電能源中煤炭發電約佔25%,風電發電約佔23%,天然氣發電約佔17%。這也意味着,英國相較於德國等其他歐洲國家,其能源供給更容易受到天氣因素和天然氣供應問題的影響,這也是爲什麼本次能源危機受災最嚴重的國家爲英國,但德國受到的影響則相對較小。

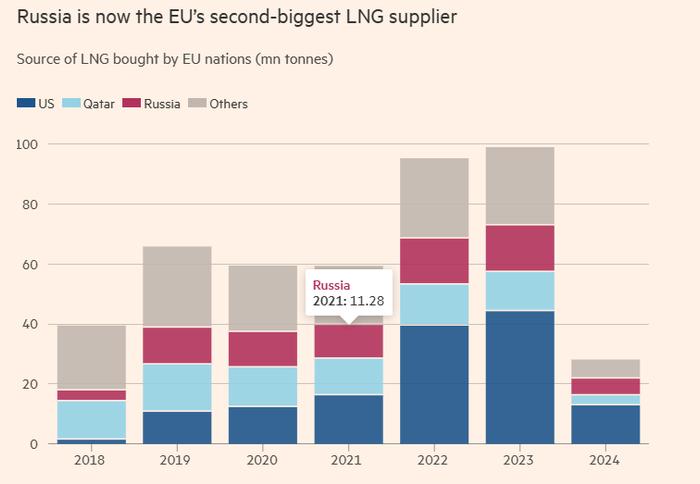

歐洲自身能源稟賦匱乏,能源供應依賴外部,脆弱性較高。如前所述,歐洲能源消耗結構佔比前三的爲原油、天然氣及煤炭。但是,歐洲自身的能源稟賦較爲匱乏,只有風能和核能實現自給自足,原油、天然氣及煤炭都非常依賴於國外(尤其是俄羅斯)的進口。這也導致歐洲整體能源對外依存度較高,2019年歐盟的能源對外依存度可達到60%。能源結構的高對外依存度,使得其能源供應極大依賴於國外供應,不穩定較大。再疊加歐洲發電中風電佔比比例較高,但風電受天氣等不確定性因素影響較大,使得歐洲整體能源結構較爲脆弱,一旦供應端出現問題就容易產生較大的負面影響。

本次歐洲能源危機的供給癥結:產能收縮+庫存消耗+供給受限

2014年以來,經歷油價暴跌和疫情兩輪衝擊,全球油氣產能收縮明顯。2011-2013年,油價中樞在100美元/桶左右,全球活躍油、氣井數量在3500個左右。2014-2015年全球油價經歷持續兩年下跌,從最高點超過100美元/桶最低跌至約30美元/桶,全球活躍油、氣井數量同步大幅下跌。2016-2019年,油價恢復至中樞60美元/桶左右,全球活躍油、氣井數量恢復至2200個左右。2020年在新冠疫情衝擊影響下,油價再次經歷暴跌,全球活躍油、氣井數量進一步下臺階。但2020年二季度以來,隨着疫情衝擊最嚴重時期過去,油價逐漸恢復,2021年以來,在油價已經恢復至超過疫情前60美元/桶的中樞情況下,全球活躍油、氣井數量雖然也經歷恢復達到1000左右,但僅爲疫情前中樞的一半左右。

2020年歐洲經歷冷冬,取暖需求上升,消耗天然氣庫存。2020年冬季,歐洲經歷冷冬,氣象觀測數據顯示2020年12月-2021年5月期間,俄羅斯、英國各月最高溫度較往年同期平均溫度要低2-5度左右。冷冬影響社會取暖需求上升,與此同時,由於產能處於收縮狀態,供給跟不上,導致歐洲能源庫存消耗明顯。從歐洲天然氣庫存數據看,2020年-2021年之交的冬季,歐洲天然氣庫存出現明顯消耗,至2021年5月底庫存水平明顯低於過往兩年。不同於2019年庫存消耗後經歷快速回補,2021年5月以來,歐洲天然氣庫存雖然也有回補,但庫存快速消耗形成的約400Twh的缺口,一直沒有回補修復。從歐洲天然氣基礎設施負荷情況看,2021年9月底,歐洲天然氣儲存設施的負荷水平僅爲74.7%,爲2011年最低水平,而在疫情之前的2019年這一數值高達97%。

2021年歐洲來風條件惡化,風電供給較之前兩年明顯下降。2015年以來,在《巴黎協議》控溫目標通過背景下,歐洲加快能源結構轉型步伐,在發電領域,煤炭供電規模經歷快速下降,以風能爲代表的新能源發電規模不斷增長,風能在歐洲能源結構中的佔比逐漸提升,歐洲對風能依賴度上升。2021年,受來風條件惡化影響,歐洲風能發電供給較之前兩年明顯下降。歐洲風能協會統計數據顯示,以各年1-9月中同日期的45天觀測樣本看,2021年歐盟國家風力發電量爲近3年以來最低水平,較2020年同期下降幅度達到17.29%。從德國風力發電情況統計數據看,在歐洲經歷冷冬的2020年12月-2021年5月期間,德國各月風力發電規模也處於過往3年的各月發電區間的下限。

俄羅斯-歐洲天然氣管道輸氣量位於低位,且較爲不穩定。俄羅斯對歐洲主要有三條天然氣管道,分別爲:北溪1號、亞馬爾-歐洲管道、聯盟線。2020年後,這三條輸氣管道的輸氣量出現明顯下滑,並且一直未回到前期水平。疊加2021年8月初,亞馬爾-歐洲管道發生火災,導致俄羅斯對歐洲的天然氣輸氣供應雪上加霜。從穩定性而言,這三條管道中,只有北溪1號線未經過陸地國家,因此較爲穩定。而其餘兩條管道由於經過的陸地國家(如烏克蘭、捷克等)多爲地緣政治動盪區域,其供應穩定性容易受到政治因素影響。

北溪2線投產前夕的歐洲能源博弈加劇。爲了避開如烏克蘭等國家對天然氣能源供應的干擾,俄羅斯於2018年開始修建北溪2號。但是北溪二號實爲俄羅斯、美國與歐洲的地緣政治博弈籌碼。從美國的特朗普政府到拜登政府,皆對北溪2號的施工進行制裁,致使北溪2號的建成不斷延期。而歐洲議會內部也擔心北溪2號會加劇歐洲對於俄羅斯的能源依賴,因此曾於2021年年初否決北溪2號這一項目。在能源危機的壓力下,北溪2號項目在歐洲內部的支持率或上升,北溪2號正式投入使用的進程可能加快。2021年10月14日,俄羅斯副總理亞歷山大·諾瓦克在俄羅斯能源週上表示,北溪2號已完成調試,將在未來幾周準備好投入使用。

歐洲能源危機下的短期風險:歐洲通脹、傳染效應

歐洲能源危機,只是其供應問題中的一環。我們在2021年6月15日發佈的報告《除大宗外,全球供應鏈問題還出在哪裏?》中曾提示,疫情以來,由於全球復甦的不均衡,本輪全球復甦中出現了罕見的供應鏈問題。過去一個季度,這種供應不足的問題愈演愈烈,而在歐美尤爲突出,表現爲歐洲、美國製造業PMI中的供應商交貨處於極值的情況更爲明顯。從歐盟自身的調查來看,也是相似的結論。截至2021年3季度,歐盟需求的復甦只是在正常範圍內,但勞動力短缺的約束已至歷史高點,而材料或設備短缺的約束達到了20世紀80年代以來從未到達的高點。

歐洲並未大幅財政刺激,需求恢復一般,表現爲服務價格上漲還不明顯。與美國已出現全面通脹壓力(參見20210514《對美國通脹的持續性要有心理準備》)不同的是,由於本輪歐洲未像美國“撒錢”,其居民需求端復甦較爲一般,因此服務分項(佔其核心HICP 61%)的復甦尚較爲溫和。當然,其在2021年下半年可能也會受到VAT調整形成的低基數的影響,而出現同比上升(這一點後面會具體分析)。

但商品端,供給不足的問題,導致上游向下遊商品傳導已非常明顯。2021年初,能源價格大幅上漲之時,ECB(2021)通過分析歷史經驗時發現,上游漲價對下游的傳導作用會有明顯的滯後,PPI中間品到PPI非食品消費品的傳導大概需要1個季度到半年,而PPI非食品消費品向終端(HICP非能源工業品)的傳導還需要大概一年到一年半的時間。從2009-2010年那一輪大宗漲價來看,歐洲能源進口同比在2010年4月見頂,但那一輪終端價格同比見頂在2012年7月。

但本輪的供給端壓力是20世紀90年代之後前所未見,截至2021年8月,歐元區各環節同比已均在歷史上95%分位數以上。尤其是,本輪終端(HICP非能源工業品)的反映速度明顯快於以往週期,即使剔除兩方面臨時性因素(一是2020年下半年德國大幅下調VAT造成的低基數,政策於2020年底結束;二是歐洲打折季時間變化),歐元區商品通脹也已接近90年代以來的歷史高點。考慮到上述ECB的研究,上游向下遊的傳導仍會持續一段時間。

疊加低基數效應,歲末年初歐洲通脹讀數維持在高位是大概率事件。整體來看,歐洲供應鏈問題可能仍將延續一段時間,考慮到未來歐美服務業復甦帶來的需求增長、冬季供暖需求,以及低庫存效應,上述能源問題可能也將延續至明年初。疊加2020年下半年德國政策影響導致的低基數效應,2021年4季度至2022年初,歐洲通脹讀數維持在高位是大概率事件。

此外,短期來看,歐洲能源漲價可能使得原油、農產品價格上漲壓力上升。如上所述,本輪歐洲能源危機與20世紀70年代全球範圍內的能源危機仍不可同日而語,歐洲自身的原因使得實際上當前其他經濟體並未出現嚴重的能源短缺問題。但作爲全球最大的能源需求經濟體之一,其對全球能源價格的影響仍然較大。需關注的傳染路徑是對全球原油價格以及農產品價格的影響。一方面,隨着歐美疫苗的推進,歐美逐步開始對於疫情采取“躺倒”的態度,這可能意味着歐美服務業將進一步復甦,這將進一步推升原油的需求。然而,美國當前的油庫存處於歷史相對較低水平,考慮到天然氣與原油之間的替代性,原油價格的上漲壓力仍然較大;另一方面,天然氣、原油均是化肥等農產品生產資料的上游,在當前農產品價格已基本處於歷史高位的背景下,上游能源價格漲價是否會進一步推升農產品價格是潛在需要關注的風險。

如果再往後看,美國本輪財政不斷寬鬆,需求增長與供給短缺並存所帶來的通脹持續性可能更強。而與美國不同,隨着上述短期需求因素逐步化解,短期供給問題解決(如俄羅斯北溪2號),在2022年年初之後,歐洲通脹壓力可能會有所緩解。

長期風險:全球能源供應脆弱性上升

全球氣候變化或將加劇極端天氣,能源需求易上難下。聯合國政府間氣候變化專門委員會(IPCC)2014年公佈的第五次全球氣候評估報告顯示,自20世紀80年代以來,全球平均溫度上升速度加快,地球正在升溫。氣象學研究進一步揭示,隨着地球溫度的上升,北極地區氣候循環形成的極地渦旋圈,會受溫度上升影響而變得更加不穩定,出現極地渦旋向南偏移侵擾,從而更加容易形成超強極寒天氣。極端天氣加劇將會使位於北溫帶的經濟體(全球主要經濟體大多位於北溫帶)頻繁遭遇冷冬,冬季取暖需求增加,全球能源需求易上難下。

與此同時,能源轉型背景下能源供給波動上升。爲應對全球氣候變化嚴峻形勢,2015年國際社會達成《巴黎協定》,近年來各國在《巴黎協定》框架下積極推動應對氣候變化行動,其中推動能源結構轉型是重要的行動路徑。當前全球能源結構轉型的主要方向是提升以風、光、水爲代表的非一次能源佔比,但由於風、光、水等自然資源難以維持穩定供給,供給不穩定性相較傳統能源更高,波動也更大。在氣候變化影響全球能源需求易上難下疊加能源供給波動上升背景下,需要警惕全球能源格局脆弱性上升的風險。

風險提示:歐洲通脹抬升,全球能源供應脆弱性上升。

本文選編自微信公衆號“王涵論宏觀”,作者:王涵 等;