美國消費數據的喜與憂

週五公佈的美國9月零售銷售環比增長0.7%,高於預期的-0.2%,市場情緒得到提振。

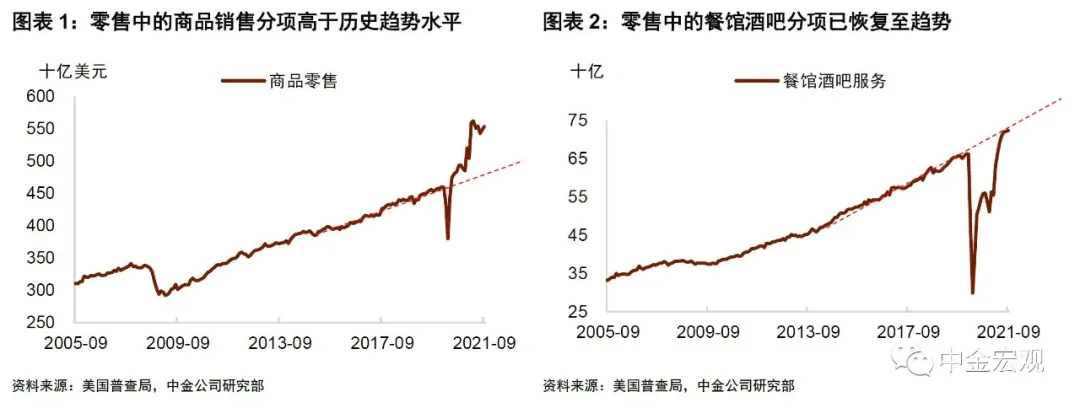

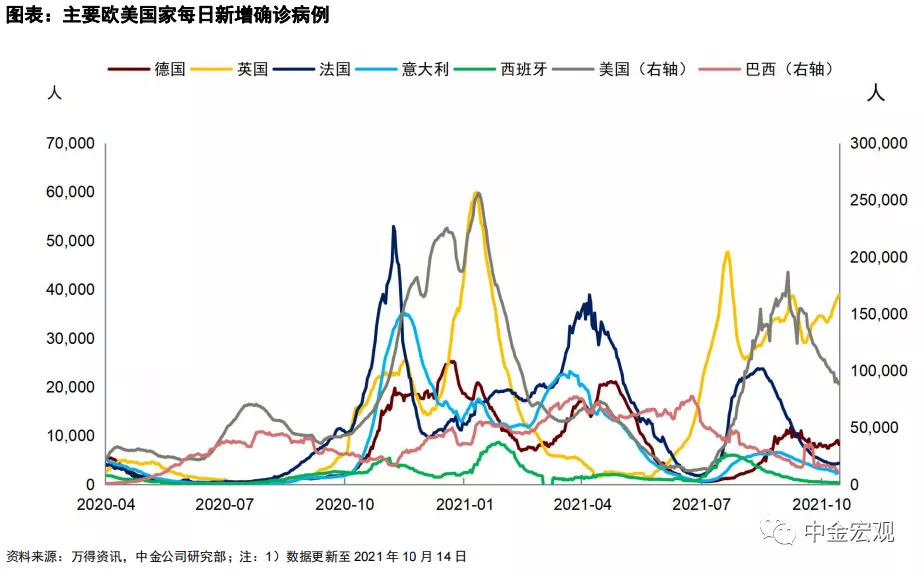

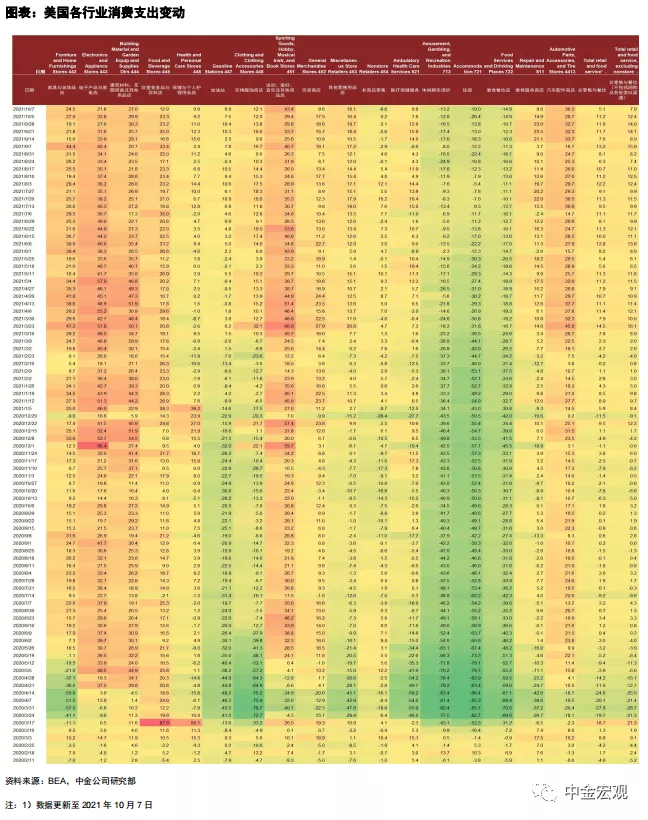

首先,9月零售走強或與疫情消退有關。9月以來美國新增確診病例數下降,Delta疫情有所緩解,與外出相關的活動開始回暖。從分項數據看,9月百貨商店(2%)、加油站(1.8%)、服裝店(1.1%)銷售表現較好,或都與疫情緩解後外出社交活動增加有關。運動文娛店銷售大增3.7%,可能是受開學季對運動和文具商品的需求拉動。

相比之下,電子電器店(-0.9%),傢俱店(0.2%),建築裝修材料店(0.1%)銷售表現偏弱,可能說明在疫情消退、地產銷售降溫後,消費者對居家“大件”耐用品的需求在減弱。總的來看,9月零售數據是相當不錯的,顯示出了美國消費需求的韌性。儘管Delta疫情仍然存在,但美國消費者似乎已經“學會”如何在Delta疫情干擾下繼續消費。

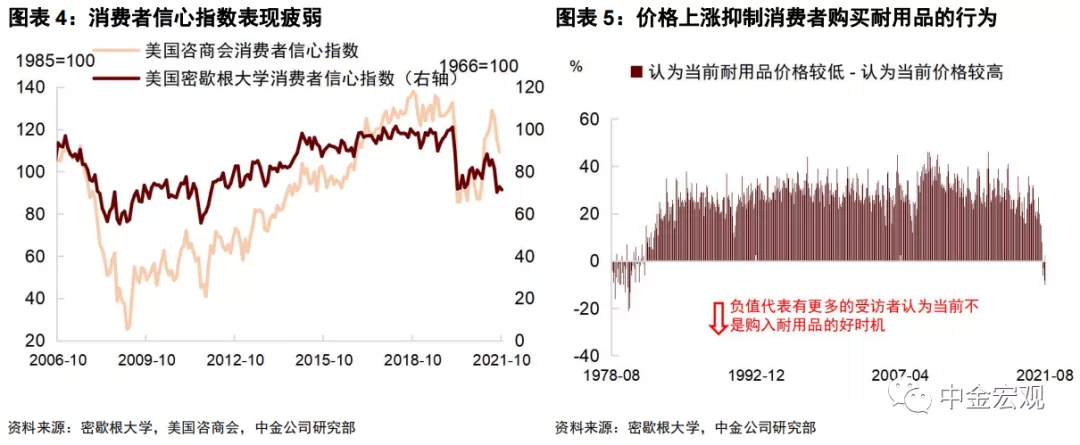

其次,也並非所有的消費數據都在改善,10月密歇根大學消費者信心初值爲71.4,已回落至去年新冠疫情爆發時的水平,與強勁的零售數據形成背離。密歇根大學消費者信心是市場非常看重的一個調查指標,通常能夠反映消費者當前的消費意願和對未來的預期。10月該指數不僅較9月進一步下降,而且僅是略高於2020年4月新冠疫情剛爆發、經濟陷入衰退時的71。怎麼理解消費者信心的回落?零售數據好,消費者信心差,到底應該相信誰?

一個可能解釋是,物價上漲既推高了名義的零售數據,同時也令消費者的信心受挫。我們發現,在密歇根大學的調查問卷中,當被問及“當前是否是購入家用耐用品的好時機”時,有更多的消費者給出了否定的答案,而在被問及原因時,許多人指出是因爲商品價格過高。這一現象自5月後就開始發生,且在過去幾個月進一步加劇,說明通脹上升已經對消費者的購買心理帶來了影響。這也是自上世紀70年代末、80年代初以來首次出現這樣的情況。

我們認爲需要重視通脹走高對消費需求的邊際影響。對許多美國人來說,高於5%的通脹率已是很久沒有見到了,不排除會有越來越多的人因爲價格太高而暫時擱置購買“大件”商品,進而對耐用品消費帶來負面影響。

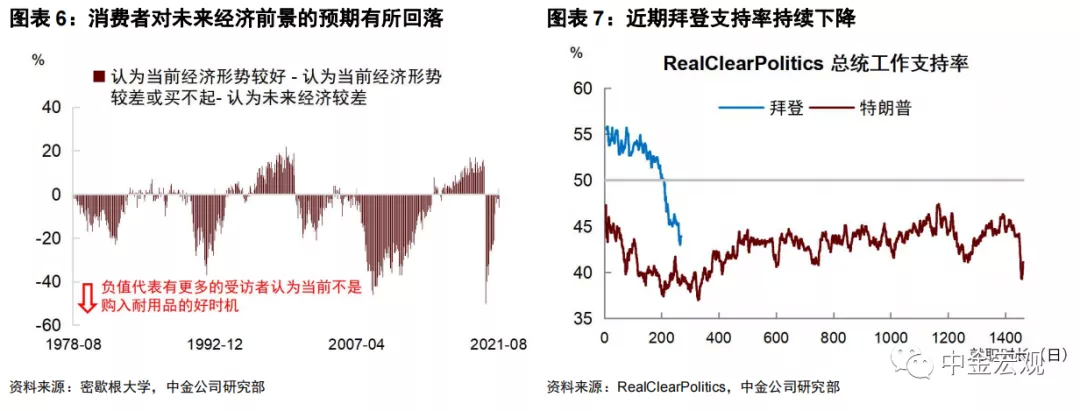

對經濟政策失望也是消費者失去信心的一個原因。根據密歇根大學的調查,當被問及對經濟政策的信心時,持有正面評價的受訪者比例從4月的31%下降到10月初的19%,而負面評價的比例從4月的32%上升到10月初的48%。我們認爲這反映了兩個問題,一是隨着前期的財政刺激退坡,聯邦政府執政的“蜜月期”接近尾聲。二是債務上限問題仍未解決,後續的刺激政策遲遲難以落地,給消費者帶來了負面情緒。根據RealClearPolitics的調查,拜登的工作支持率已從上任初期的55%下降至43%,這也是其上任以來支持率的最低點。

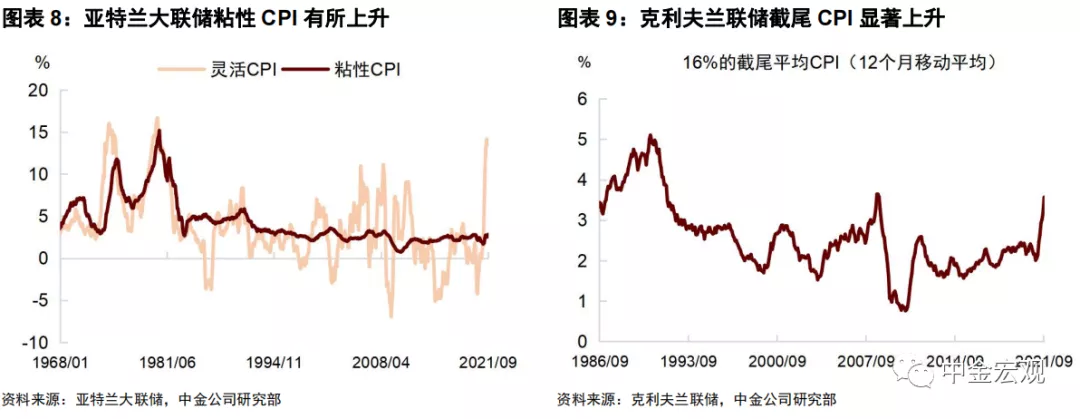

往前看,由於感恩節和聖誕季即將來臨,我們預計美國消費在四季度仍將保持一定韌性,但消費擴張的速度(尤其是耐用品消費)將放緩。此外,由於短期需求有韌性,而供給約束又難以解決,我們預計美國通脹不會很快回落。我們注意到,亞特蘭大聯儲的粘性物價指數(Sticky CPI)在最近幾個月有所上升,9月同比增速爲2.8%,較上月抬升0.2個百分點。該指標統計了CPI籃子中價格變化相對緩慢的項目的通脹率,是衡量通脹是否能持續的一個有力指標。與此同時,克利夫蘭聯儲的截尾物價指數(Trimmed CPI)也在上升,9月同比增速上升至3.5%,較上月抬升0.3個百分點。該指標統計了CPI籃子中價格變化在8分位數至92分位數間的項目的通脹率,能幫助消除物價變化最極端的分項的影響。此外,如我們《“剛需”推動下,美國通脹再超預期》中所提到,隨着非農工資上漲,“工資-通脹”螺旋上升風險也有所增加,這也將使美國通脹的韌性更足,持續的時間更長久。

上週回顧:宏觀數據與經濟事件

宏觀數據:美國9月NFIB小型企業信心指數爲99.1,低於預期的99.5;美國9月季調後CPI環比爲0.4%,高於預期的0.3%;美國9月PPI環比爲0.5%,低於預期的0.6%;美國9月零售銷售環比爲0.7%;高於預期的-0.2%;美國10月紐約聯儲製造業指數爲19.8,低於預期的27;美國9月進口物價指數環比爲0.4%,低於預期的0.6%;美國8月商業庫存環比爲0.6%,與預期的0.6%持平;美國10月密歇根大學消費者信心指數初值爲71.4,低於預期的73.1。

歐元區8月工業產出環比爲-1.6%,與預期的-1.6%持平;歐元區8月季調後貿易帳爲111億歐元,低於預期的142億歐元。英國8月三個月GDP環比爲2.9%,略低於預期的3.0%;英國8月製造業產出環比爲0.5%,高於預期的0.0%;英國8月工業產出環比爲0.8%,高於預期的0.2%;英國8月季調後商品貿易帳爲-149.27億英鎊,低於預期的-120億英鎊。

經濟事件:10月12日,FOMC票委、亞特蘭大聯儲主席博斯蒂克就通脹發表講話稱,供應鏈中斷將持續較長時間,美聯儲應該逐步退出寬鬆的貨幣政策立場[1]。10月12日,美聯儲副主席克拉裏達發表講話,表示經濟活動和就業指標顯示美國經濟繼續走強,通脹飆升是暫時性的,但仍需持續關注[2]。10月13日,美聯儲理事鮑曼發表講話,表示供應鏈瓶頸和較低的勞動參與率給通脹增加較大壓力,農產品價格走高、房價快速上漲也刺激通脹進一步回升[3]。

本週關注:宏觀數據與經濟事件

宏觀數據:週一公佈美國9月工業產出環比,10月NAHB房產市場指數。週二公佈美國9月新屋開工總數年化,9月營建許可總數。週四公佈美國9月成屋銷售總數年化,9月諮商會領先指標環比,10月費城聯儲製造業指數。週五公佈美國10月Markit製造業PMI初值,美國10月Markit服務業PMI初值。

經濟事件:下週一英國央行副行長坎利夫就數字貨幣發表講話。週二英國央行行長貝利發表講話;澳洲聯儲公佈10月貨幣政策會議紀要。週三FOMC票委、亞特蘭大聯儲主席博斯蒂克發表講話。下週四美聯儲公佈經濟狀況褐皮書,FOMC票委、舊金山聯儲主席戴利參加該聯儲銀行合辦的線上座談會。

本文選編自微信公衆號“中金宏觀”作者:劉政寧、 張文朗