第三季度GDP增速回落至4.9%,哪些因素是關鍵?專家解讀來了

原標題:第三季度GDP增速回落至4.9%,哪些因素是關鍵?專家解讀來了

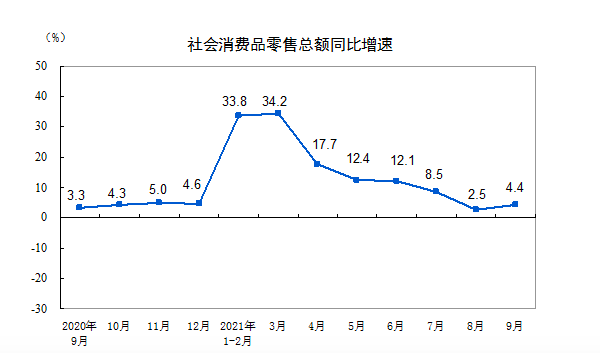

9月份,社會消費品零售總額36833億元,同比增長4.4%,比上月加快1.9個百分點。

中國經濟三季度“成績單”出爐。在國內疫情散發、極端天氣、部分地區限電限產等多重因素影響下,三季度經濟增速超預期回落。

國家統計局10月18日發佈的數據顯示,前三季度國內生產總值823131億元,按可比價格計算,同比增長9.8%,兩年平均增長5.2%。其中,三季度同比增長4.9%,兩年平均增長4.9%。從環比看,三季度國內生產總值增長0.2%。

國家統計局新聞發言人、國民經濟綜合統計司司長付凌暉在國新辦新聞發佈會上表示,前三季度,國民經濟持續恢復發展,主要宏觀指標總體處於合理區間,就業形勢基本穩定。

三季度以來,受汛情、疫情等因素干擾,疊加國內能耗雙控加碼和限電、限產措施,大宗商品價格繼續衝高,經濟下行壓力有所上升,企業經營壓力加大,經濟內生動能趨弱。

粵開證券研究院副院長、首席宏觀分析師羅志恆告訴第一財經記者,疫情暴發以來中國經濟增長的兩大主要動能,即房地產投資和出口有所下行,限電限產等導致供需雙收縮,滯脹風險上升。同時,經濟內生增長動能消費和製造業投資卻未能接續上,增速仍顯著低於正常水平。

中原銀行首席經濟學家王軍接受第一財經記者採訪時表示,來自於外部和內部的供應衝擊,以及內部需求的低迷,共同拖累三季度經濟增速。四季度經濟繼續下行的可能性較大,供給端的主要矛盾是供給約束和成本上升,需求端的主要矛盾是槓桿高企和消費疲弱,兩方面都會限制未來經濟增長。

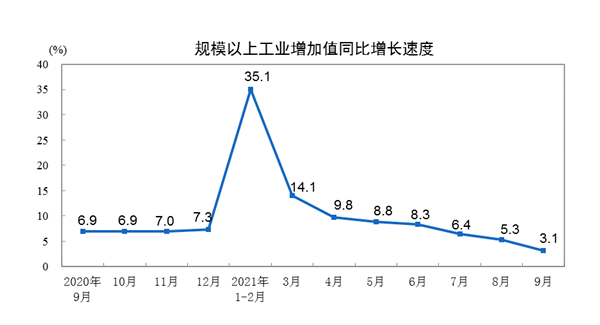

7、8月份多地受疫情和水災衝擊,9、10月份本是生產旺季,能耗雙控、限電限產對工業生產的拖累不容小視。數據顯示,前三季度,全國規模以上工業增加值同比增長11.8%。9月份,規模以上工業增加值同比增長3.1%,比上月回落2.2個百分點。

消費方面,作爲拉動經濟增長的首要動力,消費復甦持續回暖但低於預期。隨着國內疫情防控進入新的平穩階段,9月餐飲行業商務活動指數大幅回升至臨界點以上,業務總量呈現恢復性增長。9月中秋假期對消費也有一定拉動作用(去年中秋在10月)。

數據顯示,前三季度,社會消費品零售總額318057億元,同比增長16.4%,兩年平均增長3.9%。9月份,社會消費品零售總額36833億元,同比增長4.4%,比上月加快1.9個百分點。

摩根士丹利中國首席經濟學家邢自強表示,疲軟的數據雖有疫情的短暫影響,但結合分項數據,內需走弱的態勢越發顯著。除了疫情對消費行爲產生制約,疫情也導致居民收入放緩,消費能力和意願降低。

王軍分析,全國性的多點散發疫情帶來了普遍的旅行限制和更趨嚴格的防疫措施,導致線下消費特別是服務業消費更趨謹慎,使原本的消費修復短期受阻,對經濟的短期擾動因素較爲明顯,暑期和中秋假期的相關消費顯著低於正常年份同期水平,成爲拖累經濟良性復甦的最大掣肘因素。

投資方面,前三季度,全國固定資產投資(不含農戶)397827億元,同比增長7.3%,兩年平均增長3.8%;9月份環比增長0.17%。分領域看,前三季度基礎設施投資同比增長1.5%,兩年平均增長0.4%;製造業投資同比增長14.8%,兩年平均增長3.3%;房地產開發投資同比增長8.8%,兩年平均增長7.2%。

財信證券首席經濟學家伍超明告訴第一財經記者,投資端在“製造業緩修復、基建溫和託底、房地產下行風險加大”的共同作用下,經濟增長整體動能趨緩。基建投資在財政加快發力和項目啓動提速的推動下溫和發力可期,但受制於隱性債務和土地財政收入監管趨嚴;房地產投資在風險事件衝擊、傳統資金循環模式受阻和政策調控定力較強的影響下,增速趨於回落。

前期蓄力的財政政策,有望在第四季度集中發力,以確保經濟運行在合理區間。近期地方債發行已經提速,根據機構統計,第四季度將有約1.56萬億元新增地方政府債券(主要是專項債)待發。

貨幣政策方面,伍超明對第一財經表示,由於當前政策已經比較寬鬆,流動性適度,市場利率和政策利率基本相當,當前面臨的問題是市場主體信貸需求不足和銀行資本金補充壓力較大。建議加大定向工具力度,適時推出碳減排支持工具;適時降準,增強銀行對新動能和薄弱環節的信貸投放能力;降息可以延後,視經濟增長情況擇機採取。

付凌暉在發佈會上強調,當前國際環境不確定性因素增多,國內經濟恢復仍不穩固、不均衡。下一步,要強化宏觀政策跨週期調節,着力促進經濟持續健康發展,着力深化改革開放創新,不斷激發市場活力、增強發展動力、釋放內需潛力,努力保持經濟運行在合理區間,確保完成全年經濟社會發展主要目標任務。