大越期货:金银下行趋势不变 略有喘息

一、行情回顾

图1:沪金走势

资料来源:Wind

图2:COMEX金走势

资料来源:Wind

9月金价呈震荡回落趋势,月初继续走高后持续回落,全月基本回吐8月涨幅,逼近8月初的低点。沪金全月收跌3.76%,伦敦金全月下跌超4%。9月初美国非农就业新增人数远逊于预期,但此后美联储官员依旧确定年内缩减购债,金价达月中最高382.04元/克,后持续震荡回落。9月中,欧洲紧缩预期快速升温,美元回落,美国8月CPI数据较8月略微回落,金价获得支撑小幅反弹至376以上。但美国PCE数据远高于预期,紧缩预期再度升温,金银价格大幅下挫至364.28。中秋节期间,中国恒大危机冲击海外市场,伦敦金单日大幅下挫后避险需求支撑反弹,沪金节后大幅反弹1.6%。此后风险偏好明显回升,美联储会议不及预期鹰派,但美债收益率持续走高,金价再度持续回落,最低达362.6元/克。

图3:沪银走势

资料来源:文华财经

图4:COMEX银走势

资料来源:文华财经

9月内外盘白银走势与金价差异基本相似,但白银反弹力度极度疲软,下行趋势幅度明显扩大。沪银全月收跌10.53%,COMEX银全月下跌10.29%,月内创2020年7月以来最低。9月初美国非农就业新增人数远逊于预期,银价达月内最高5308后持续走弱,且下行趋势更为流畅。9月中,欧洲紧缩预期快速升温,美元回落,CPI数据和缓,但银价只小幅反弹,未获得支撑,沪银依旧维持在5100以下,伦敦银处于24关口以下。但美国PCE数据远高于预期,紧缩预期再度升温,银价格大幅下挫,沪银下破4950关口。中秋节期间,中国恒大危机冲击海外市场,伦敦银险首22关口,沪银节后综合影响低开反弹。9月末虽美联储会议不及预期鹰派,但美债收益率和美元持续走强,沪银再度明显走弱,最低达4595元/千克,伦敦银最低达21.39,创2020年7月以来的最低。

二、金融市场

金银价格依旧主要受美元和美债收益率影响,紧缩预期依旧是主要的逻辑点,近期美元和美债收益率对金银价格的压制逐渐显著,随着加息预期升温和财政部流动性放松结束,流动性方面也将对金银价格有所压力。9月紧缩预期出现明显波动,市疫情和紧缩下经济增速放缓担忧另紧缩预期强弱变动较大。此外金融资产价格波动性较大,金价受避险担忧推动,银价也略受支撑。美元和美债收益率对金银价格依旧是直接影响,10月仍将压制金银价格。

美元与贵金属的负相关性依旧较强,未来负相关性会加强。9月美元一度明显回落后持续反弹,月末季末流动性紧张,债券收益率走高带动美元指数大幅上行至94以上,持续压制金银价格。除月中因恐慌情绪金价随美元同步走高外,美元对金价的负相关更为明显,但金价走强受美元走弱影响较小。月初因非农数据远不及预期,美元大幅回落至91.95,但金价维持高位震荡为主,并未因美元走弱大幅走高。此后,紧缩购债被美联储官员确认,金融资产价格小幅回调,债券收益率走高,美元明显反弹,美元再度明显走强,最高达92.8。月中,受PCE数据远好于预期,美联储会议后通胀预期升高推高。美元依旧过剩的美元流动性影响,美国财政债务上限影响,美国财政部快速释放账户资金,美联储隔夜逆回购工具使用规模持续创历史新高(与国内相反,美联储通过正回购释放流动性、逆回购回收流动性)。随着新财年临近,债务上限问题已经重启,受暂时性工具延期影响短期影响被和缓,但美元流动性过剩问题仍将维持较长时间。另外,欧央行紧缩预期有所升温,那么共振性紧缩下,美元走强幅度将大打折扣,但对金银价格的压制依旧较强。美元走势依旧将依赖于疫情影响经济程度和美联储紧缩态度,目前情况较为复杂,美元和金银价格的相关性将有所减弱,若紧缩预期再度回归,那么将继续压制金银价格。

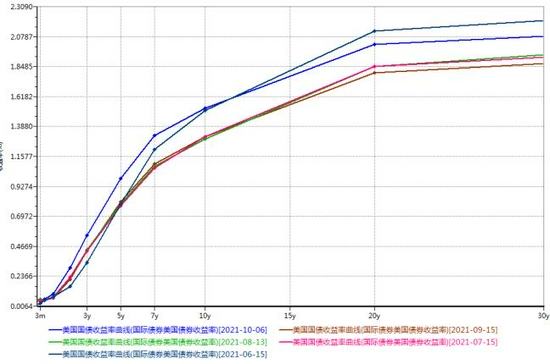

债券收益率9月末前依旧维持震荡趋势,月末长端债券收益率再度明显走高,通胀预期和紧缩预期双重影响下,10年期收益率再度回到1.5%以上。另外,虽然美联储会议并未引起风险资产调整,但债券收益率开始明显反应,实际收益率也开始明显反弹,这是对金银价格更直接的压力。另外随着缩减购债被确定,加息预期将更直接推高债券实际收益率,未来债券收益率对金银价格的压制将加大,但短期仍难以持续走强,压力有限。另外,美债收益率受持续美元流动性过剩压制,随着美国财政部账户金额消耗殆尽,流动性难以继续宽松,叠加基建和政府支出计划等,债券市场平衡将有所改善,债券收益率将有所反弹,所以未来对金银价格压力较大,金银价格下行压力不变。

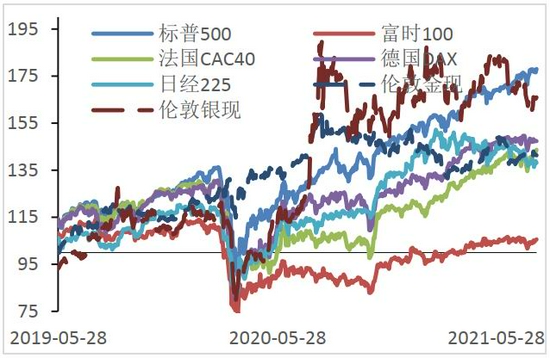

经济担忧叠加紧缩预期,风险情绪波动极大,叠加各国政策冲击,金银价格都受到风险偏好影响。金银价格与股指的相关性有所回落,影响因素较为复杂,股指走势强势程度高于预期,相关性有所减弱。疫情担忧和紧缩预期对股市的影响都相对有限,金银走势相对于风险资产下行趋势开启较早,避险需求对金价价格的支撑会有所体现。虽然避险情绪依旧主要对美元的支撑,因此压制金银价格,使金银价格同向风险偏好的可能性更大。9月,中国恒大危机一度另海外市场大幅回调,回调担忧始终另市场敏感,因此紧缩预期下股市波动对金银价格影响有限,风险偏好对金银价格略有支撑。

9月金银比再度明显回升,金价明显强于银价,金银比最高突破80关口。8月虽然紧缩预期压制金银价格,但预期波动下金价反弹反弹敏感度明显强于银价,叠加地缘政治和疫情担忧,金价获得部分避险属性支撑,所以金价下行走势更为和缓。银价依旧主要受到金价支撑,风险偏好对银价的拖累和拉动不平衡,风险偏好对银价的支撑作用明显减弱,因此金银比一度明显升温。目前金银价格受短期紧缩预期波动影响,银价或有明显反弹的可能,金银比将有所回落。缩减购债依旧肯定性较强,但受金价反弹较强的影响下,金银的回落幅度差距将有所缩小,但银价的下行幅度仍将加大。短期金银比震荡回落,但若金银趋势转变,那么银价的下行空间较大,金银比依旧上行为主。

图5:黄金美元负相关性依旧

数据来源:WIND

图6:银价明显偏弱

数据来源:WIND

图7:金银比突破70阻力位

数据来源:WIND

图8:美债实际收益率创新低

数据来源:WIND

图9:收益率曲线变陡,但依旧较6月平缓

数据来源:wind

图10:美元指数震荡

数据来源:WIND

图11:股市走势较为震荡

数据来源:WIND

图12:VIX恐慌指数仍高于疫情前水平

数据来源:WIND

三、宏观经济面

10月无美联储议息会议,紧缩预期将大幅波动,经济数据将影响将继续加剧,通胀和就业数据将备受瞩目,经济担忧和紧缩预期间的权衡将带动金融市场大幅波动.9月经济数据反应的疫情影响远超预期,叠加美国飓风影响,经济停滞有所明显。但从近期数据来看,疫情逐渐和缓,虽然前期快读恢复的服务业再度停滞,产业链再受阻碍,电脑恢复进程不变。但从央行角度来说,欧美央行对疫情的担忧较弱,且随着就业数据改善和因产业链紧张下通胀预期的升温,各央行态度已经逐渐转鸽,虽然从公开言论来说,美英相对于欧日更为鹰派,但随着美联储正式宣布缩减购债,那么全球或将开始共振性紧缩,这将明显打击金银价格。美联储紧缩购债确定性加强,因此市场已经降紧缩预期转至加息预期上,因此紧缩预期波动将更为剧烈,在美联储明确表示之前,经济担忧和通胀担忧仍将将主导金银价格走势。

1.加息预期升温,缩减购债迟迟未定,金银获得喘息

美联储9月议息会议偏鹰,但依旧未及市场预期确切宣布缩减购债时间和低点,已经被市场完全反应,因此风险资产、金银价格受此影响较小。此外,通胀预期再度升温,美债收益率快速走强,持续走高上破1.5%,实际收益率也明显走高,金银价格受压下行。美联储议息会议将在11月召开,那么10月将继续受到紧缩预期大幅波动影响,未来经济数据和政策的影响下金银价格波动将加大,金银价格在下行趋势中获得短暂喘息,等待反弹后的做空时机。

美联储主席鲍威尔在9月FOMC会后的记者会上透露,“可能最快在下一次会议上宣布缩减购债(taper)”,逐步减码QE在明年中旬左右结束是适宜的,taper不是加息的直接信号。点阵图显示,和今年6月上次发布的点阵图一样,所有美联储官员均预计今年利率保持不变,不同于上次点阵图的是,预计2022年、即明年加息的官员比上次增加两人,增至9人,和预计不加息的人数持平,相当于半数官员预计明年会加息。这是20世纪80年代以来首次美联储官员对次年是否加息的预测出现五五开。七成以上官员预计,到2023年至少加息两次,半数官员预计至少加息四次,半数以上预计至少加息三次。10月并无美联储议息会议,虽然依旧有美联储官员密集讲话和会议纪要等,但这些都不会成为宣布缩减购债的时间点,所以紧缩预期会大幅波动,但难以推动金银价格再度大幅下挫。

关于缩减购债,美联储主要的关注点就在于就业和通胀两部分,接下来通胀和就业两部分数据的影响都将加大。通胀方面,因前期通胀处于高位,且通胀回落的预期被接受,所以前期通胀的影响已经减弱,依旧围绕紧缩预期推动金银价格短期大幅波动。但变异病毒的影响,供应链紧张程度再度回到去年疫情最严重时期,高通胀维持的时间或超预期,那么无论在推高债券收益率上,还是对加息预期的支撑,都是对金银价格产生新的压力。就业方面,就业数据的影响程度依旧强于通胀数据,9月美联储主席鲍威尔提到,“如果经济取得进展符合预期,美联储可能就会在下次会议上采取行动(宣布开启taper进程),仅需一份“合理良好、而非超强的非农就业报告”,就足以满足减码QE的门槛了”,那么就业数据响将继续加大,比较重要的10与额、11月的就业报告就非常重要,这或将决定市场的缩减购债时间点的确定,以及加息预期升温。从目前比较高频的首申失业金人数来看,疫情影响下就业并未出现明显改善,10月就业数据超预期的改善难以出现,那么对金银价格来说将有喘息的机会。另外,因经济形势依旧有所担忧,缩减购债预期落地后,金银将真正迎来反弹。另外,缩减购债之后将紧跟加息预期,所以金银价格仍将维持下行趋势,但波动将加剧。

从历史2013年的缩减购债历史来看,虽然整体的宏观环境有加大差别,且当初美联储更为果断明确,但缩减购债的确是推动金银价格快速走低启动点,从走势来看也是呈波浪式,快速跌幅最大为14%。相比于2013年,目前的经济情况和通胀水平远强于2013年,因此从这方面说更有紧缩的底气。但2013年主要背景依旧在欧债危机未解决时期,即美国具有自然经济优势,那么美元相对来说更为强势,相比来说,目前的美元走势不确定更大,所以金银价格走势震荡下行的可能性更大,或需要等待关键启动下行周期的时间点。2013年是金价持续上涨11后的震荡时期,黄金看涨的情绪极其坚定,因此金价反弹力度都不小,所以从这方面来说,目前情况下反弹力度将较弱,但是投机性更强的近几年可能将弥补情绪方面的原因。所以,整体来说金银价格将开启下行趋势,但暂时这个时间点还未到来,未来金银价格的波动性或将强于历史,且下行周期将较短。

总的来说,目前逻辑点依旧在紧缩预期上,缩减购债基本已经被市场反应,若缩减购债无确定表示之前,影响有限,金银价格仍将维持大幅震荡趋势。同时,加息预期将逐渐成为主要影响因素,这对金银价格的压制将更为明显,银价下行趋势依旧是肯定趋势,反弹做空将是较好操作。

图13:2013年和目前比较

资料来源:Wind

图14:点阵图显示加息支持度再度增加

资料来源:Wind

2.经济数据影响加剧,美元依旧直接影响

影响金银价格走势的核心因素依旧在于经济情况,在紧缩预期下,美元对金银价格影响更为显著。因经济情况会密切影响紧缩预期,因此金银价格今年以来依旧处于震荡区间内,阶段性支撑金银价格。但目前主要逻辑在于紧缩预期,且缩减购债已经确定,所以经济数据对金银价格的影响将更为短期,对金银价格支撑也有限。但加息预期逐渐成为主要预期后,经济数据的影响程度将再度加强。

从历史角度来看,本次危机受人为隔离阻碍,经济体本身并未受到损害,因此恢复也较历史水平快很多。历史上,除受宽松刺激的危机后时期外,随着刺激政策退出,经济数据都呈现放缓趋势。另外,因本次危机恢复较快,因此低基数效应更为明显,且低基数效应在下半年迅速消退,那么经济数据方面的压力必将出现,因此在紧缩预期落地后,将推动金银价格明显反弹。

另外美元为直接影响因素,对金银价格影响依旧明显。此前美国无论在疫情控制、经济恢复还是货币政策预期方面,都明显优于欧洲,所以美元从89.5的低位明显反弹至92以上。但上述优势并未延续,所以美指已经维持在92-93.7间长达3个月,且欧洲英国疫苗接种率已经接近美国,且欧洲的紧缩周期的预期已经提上日程,那么美元相对强劲的优势并不明显,因时间差距,仍有走强的趋势,所以对金银价格依旧有较强的下行驱动。但美元难以维持强势,那me内盘银价依旧要持续弱于外盘价格。

变异病毒对经济的影响超过预期,复苏进程中的服务业再度收到阻碍,美国的财政刺激影响逐渐退出,商品消费再度升温,经济数据好坏参半。美联储关注的通胀和就业数据,一弱一强,因此紧缩预期大幅波动。美国9月Markit制造业PMI初值降至60.5,创今年4月以来新低。9月服务业PMI初值降至54.4,创2020年7月以来最低值。数据反映出经济放缓,需求见顶,供应量恢复过慢问题,原材料和劳动力短缺问题等都很突出,同时德尔塔变种病毒的蔓延也在持续影响消费者的消费需求。欧元区9月Markit制造业PMI初值录得58.7,预期60.3,前值61.4,创今年2月份以来新低。9月Markit服务业PMI初值录得56.3,预期58.5,前值59.0,创今年6月份以来新低。9月PMI初值凸显经济增长放缓和物价上涨。供应链问题将成本推至过高水平,而目前供应短缺问题也尚未完全解决,通胀问题还将持续一段时间。8月美国非农就业数据大幅不及预期。新增非农就业人数23.5万人,远低于预期75万人,前值上修至105.3万人。此数据创美国新冠爆发以来新低。9月公布的首申人数一度明显回落,但受飓风影响,首申人数再度增加,就业数据将有改善,但难以出现明显改善迹象,因此就业数据依旧较弱。

总的来说,经济数据进入放缓阶段,疫情影响下经济略有停滞,但疫情已经可控和缓,经整体经济依旧处于良性复苏中。紧缩预期仍是主要逻辑,所以金银价格短期大幅震荡,中期仍将继续下行。

图15:GDP增速略高于预期

数据来源:WIND

图16:欧洲经济明增速继续走高

数据来源:WIND

图17:主要经济体PMI上行放缓

数据来源:WIND

图18:通胀依旧继续走高

数据来源:WIND

图19:消费信心指数小幅回落

数据来源:WIND

图20:美国库存继续上行

数据来源:WIND

图21:房地产市场开始回落

数据来源:WIND

图22:就业增速有所回落,但依旧维持高位

数据来源:WIND

3.疫情略有和缓,经济改善仍需等待

美国、欧洲以及东南亚国家疫情均有所缓和。截至9月24日,美国日新增确诊病例数12.8万人(MA7),最近七天总死亡病例数、住院人数、现存重症病例数均较9月初回落。美国新冠滚动死亡率最新值为1.35%,明显低于8月上旬2.6%的高点。法国、西班牙、意大利、部分东盟国家(马来西亚-菲律宾-新加坡-越南等)新增疫情也较8月份明显缓和。美国宣布计划从11月初开始对“完全接种新冠疫苗”的外国旅客放宽入境限制;法国也预备启动新一轮疫情管控放松;欧美国家服务业重启在波折中逐渐重回“正轨”。疫情再次阻碍了经济复苏进程,各国经济数据受此影响也略有回落,但高接种率下态度依旧较为轻松,且疫情和缓下经济仍将继续恢复,叠加年末重要的消费节日临近,未来经济对金银价格压力依旧。

图23:海外疫情新增人数第三波上涨

数据来源:WIND

图24:美国新增人数再次达年初水平

数据来源:WIND

图25:日本疫情

数据来源:WIND

图26:韩国疫情

数据来源:WIND

四、库存和持仓

截止9月30日,沪金库存3204千克,小幅减少18千克;沪银库存1877968千克,库存比8月继续大幅减少53471千克,库存持续回落,一度低于2016年同期水平,明显低于2019年同期水平;COMEX金仓单小幅回落较为平稳,从历史高位回落至34311940.05千克,减少949614.49千克,回落幅度再度扩大;COMEX银库存小幅增加至362071859.7吨,库存增加8114043.843吨,增幅再度扩大,COMEX白银库存依旧处于同期高位。

图27:沪金库存小幅回落

数据来源:WIND

图28:沪银库存明显增加

数据来源:WIND

图29:COMEX金库存维持高位震荡

数据来源:WIND

图30:COMEX银库存开始明显增加

数据来源:WIND

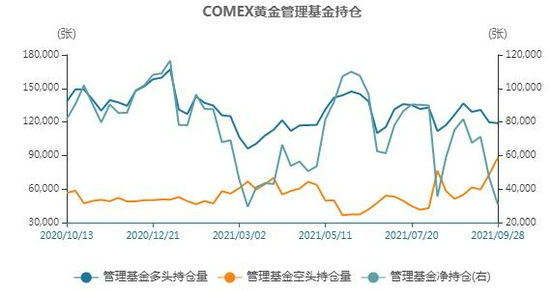

截止9月28日,CFTC黄金持继续维持净多,净持仓明显反弹后大幅下挫,多空持仓变动完全相反,但多头持仓减少幅度依旧较小,空头持仓明显增加;CFTC银净多持仓继续下降至一年以来低位,但净持仓有所回升,整体情绪偏弱。ETF持仓上看,黄金持仓继续回落,回落幅度加大,白银持仓也震荡小幅回落,月末小幅增加,多头情绪依旧存在,整体依旧偏弱,短期方向不清。

图31:CFTC金持仓大幅回落后反弹

数据来源:WIND

图32:CFTC银持仓触底回升

数据来源:WIND

图33:SPDR金持仓震荡

数据来源:WIND

图34:SLV银持仓整体小幅回落

数据来源:WIND

五、后市展望

9月非农数据远逊预期后,缩减购债依旧被美联储官员确认,因此缩减购债已经被反应,缩减购债的规模和开始的时间也被缩小至较小范围。但缩减购债宣布时仍将驱动金银价格下行,因紧缩方面加息预期开始升温,缩减购债的宣布会令加息预期进入加速升温阶段,因此紧缩预期依旧是金银价格的主要逻辑,金银价格的下行趋势依旧不变。

另外,9月美联储会议缩减购债和加息预期的升温并未明显影响风险资产价格,但在供应链紧张下,美债收益率大幅走高,近期也持续压制金银价格。虽然债券收益率走强依旧缺少强有力的经济数据支撑,但无论是从政策预期、通胀预期还是美元流动性上,债券收益率上行趋势不变,对金银价格压力较大。

目前,因10月暂时无美联储议息会议,因此紧缩预期将跟随经济数据大幅波动,这一月内金银价格在下行趋势中或将获得喘息。但债券收益率走强,紧缩预期始终压制金银价格,下行趋势依旧不变。另外,疫情等影响下经济担忧升温,美国财政部债务上限之争和基础建设计划、政府支出等,财政刺激叠加风险担忧情绪,将对金银价格提供部分支撑。

从短期来说,债券收益率走强持续压制金银价格,金银价格依旧维持震荡走弱趋势。但从目前较高频数据来看,就业数据难以出现大幅度改善,因此金银价格将获得喘息,或将迎来反弹趋势。另外因宏观因素对银价支撑较弱,且风险偏好难以持续走强,金强银弱的趋势仍将维持,金银比将维持强势。

大越期货 项唯一