房企,“活下去纔有意義”

原標題:房企,“活下去纔有意義”

“時代變了,風口變了,房地產的故事終究也跟着變了。”

文|王婷婷

研究員| 張敏、駱軼琪、唐韶葵

唐曜華、吳抒穎、孔海麗

前所未有。

一個月內,央行三次在重要金融會議中提及房地產行業。

9月27日,據中國人民銀行網站,中國人民銀行貨幣政策委員會召開2021年第三季度例會,會上罕見地提到了房地產:維護房地產市場的健康發展,維護住房消費者的合法權益。

9月29日,央行、銀保監會聯合召開房地產金融工作座談會。會議強調:圍繞“穩地價、穩房價、穩預期”目標,準確把握和執行好房地產金融審慎管理制度,堅持房子是用來住的、不是用來炒的定位,堅持不將房地產作爲短期刺激經濟的手段,持續落實好房地產長效機制,加快完善住房租賃金融政策體系;金融機構要按照法治化、市場化原則,配合相關部門和地方政府共同維護房地產市場的平穩健康發展,維護住房消費者合法權益。

10月15日,央行舉行2021年第三季度金融統計數據新聞發佈會,會上央行金融市場司司長鄒瀾再次提及房地產行業。

鄒瀾表示,大多數房地產企業經營穩健,財務指標良好,房地產行業總體是健康的。

針對地產企業海外美元債券價格普跌現象,鄒瀾則稱,個別大型房企風險暴露,金融機構對房地產行業的風險偏好明顯下降,出現了一致性的收縮行爲,房地產開發貸款增速出現較大幅度下滑。這種短期過激反應是正常的市場現象。

事實上,這種短期過激反應不僅僅表現在了資本市場。

一場無聲的行業出清,眼下就在加速進行。

9月29日,祁門縣人民法院刊登公告,黃山瑞豐房地產開發有限公司正式破產。

9月26日,鳳臺縣人民法院刊登公告,鳳台渝安房地產開發有限公司正式破產。

9月15日,山西省長治市中級人民法院刊登公告,山西旭恆源房地產開發有限公司正式破產。

.......

不斷更新的數據背後,是越來越多三四線及以下城市的房企消失不見。

而另一邊,則是各地樓市銷售的急轉直下。

58安居客房產研究院數據顯示,2021年國慶長假期間(10月1日-7日),15個重點監測城市新房成交套數爲8309套,成交面積爲92.44萬平米,較去年同期下滑19%,但與2019年基本持平。其中,一線城市較爲平穩,但二三線城市出現較大降幅。

二手房方面,貝殼研究院統計的重點50城成交量微增。但此前火熱的“長三角”“大灣區”等區域,市場明顯低迷,買賣雙方均出現觀望情緒。

一個真實的案例。家住一線城市的小鵬,前不久剛交了二十萬訂下某網紅樓盤,沒想到各路有關房企運營的負面消息接踵而至,小鵬寢食難安,他告訴記者,現在這種情況,一邊是後續幾百萬的房款,一邊是可能會打水漂的二十萬定金,自己不知如何是好。

時代變了,風口變了,房地產的故事終究也跟着變了。

那些靠融資、圈地、蓋樓做大規模的首富神話正在遠去,此文我們嘗試回望:關於房企活下去的故事。

冬天提前來了

2021年的房地產市場,如果要用一個詞形容,那應該就是魔幻。

上半年,樓市延續着去年年底以來的“過熱”徵兆。杭州、深圳、西安、成都......在媒體的報道中,不少熱門城市出現了火爆的搶房現場。

但下半年,樓市行情卻急轉直下。據國家統計局公佈的數據,從6月開始,70個大中城市中,房價(包括新房和二手房價格)下降的城市就逐月增多。

到今年9月,樓市成交下滑的局面仍未改變。公開數據顯示,9月一線城市商品房交易量環比降幅普遍在兩位數。熱點二線城市中,除了南京等個案外,其餘也以繼續降溫爲主。據中原地產的統計,廣州、福州、南寧等城市的成交面積降幅在50%以上。

今年8月-9月,21智庫對北京、上海、廣州幾個城市進行走訪調查。

在北京。以一套建成於1980年的老舊公房爲例,房子建築面積38平方米,6月中旬掛牌價爲866萬元,買家出價800萬元也沒能談到業主心裏去。而到了九月,這套房最終以680萬元成交了,前後差價達到120萬元。

在上海。記者走訪市中心到郊區多家中介,發現上海二手房調控政策連續出臺之後,二手房成交瞬間跌入冰點,市場流動性堪憂。

在廣州。二手房參考價出臺之後,廣州曾經一度走出單邊行情的二手房市場開始回調。據克而瑞研究中心統計,廣州二手房成交量連續三個月都維持在8000多套的水平,而過去一年多的時間都是保持在過萬套的成交量,高峯期甚至可達1.4-1.5萬套。

新房市場的銷售壓力同樣與日俱增。據克而瑞數據,2021年9月,TOP100房企實現單月銷售操盤金額7596億元,單月業績規模不及8月、首次環比下降,較2020年同比也下降36.2%。下半年以來百強房企銷售承壓、業績表現不及上半年和去年同期,7-9月連續三個月單月業績同比下跌,且9月同比跌幅進一步擴大。

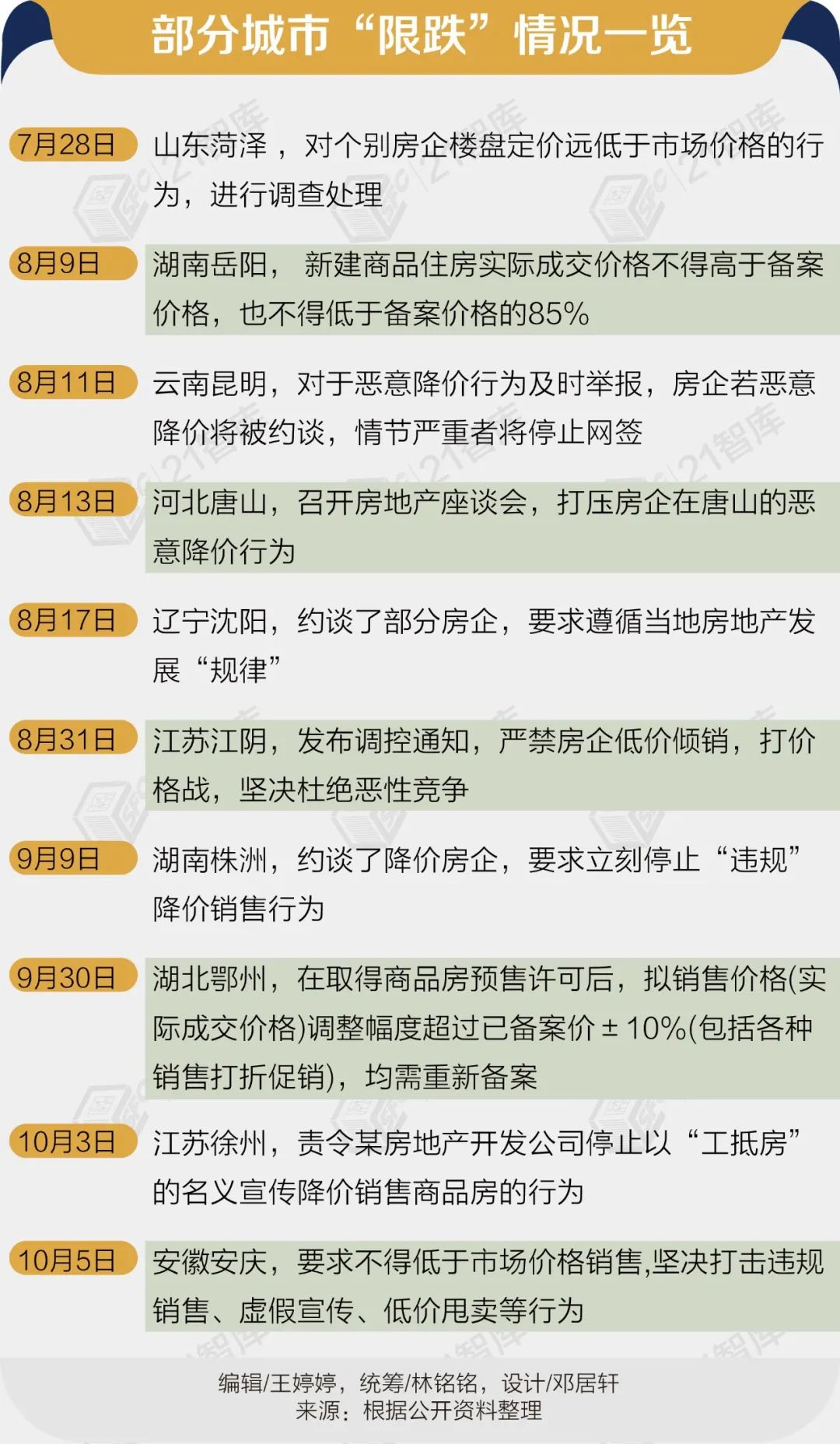

就在近日,多地就頻現中小房企因業績承壓降價促銷的消息。比如位於南京浦口城南中心的某盤,近期推出少量工抵房,有的房源總價低於市場價100萬。即便如此,也未能帶動行情,反而讓一些城市警覺,緊急出臺了“限跌令”。

魔幻的一幕還發生在了土地市場。

10月13日,北京第二批集中供地收官,原本計劃供應的43宗土地,僅有11宗走到了現場競價環節,除1宗地採用招標出讓早早定下歸屬以外,直到競買報名截止日,仍有26宗地塊無人報名,截止日當晚,北京市規自委官宣26宗地塊延期出讓,佔總出讓地塊的60.47%。

事實上,不包含上海、武漢和北京在內,截至2021年10月7日,已有15個重點城市完成了第二批集中供地土拍。

對此,據中信建投統計,15城的平均溢價率爲4.9%,較首批22城16.8%的平均溢價率下降了11.9個百分點。掛牌土地共700宗,流拍及中止交易數量達206宗,流拍及中止交易率達到29.4%。

這和第一批集中供地的情況大不相同。

今年2月,自然資源部要求22個重點城市實施“兩集中”供地。

所謂“兩集中”,一是集中發佈出讓公告,原則上發佈出讓公告全年不得超過3次,實際間隔時間和出讓地塊數量要相對均衡;二是集中組織出讓活動。

土拍“價高者得”時代一去不返。按照自然資源部的說法,此次改革是通過增加土地供應、充分披露信息,來“減少土地公開出讓過程中關聯信息不充分帶來的對市場預期的影響”。

但和第二批集中供地情況不一樣的是,第一批集中供地中熱點城市土地市場火爆依舊,溢價率不降反升,樓面價創新高。尤其是重慶,平均溢價率達38.82%,渝北區的一宗地塊還以14470元/平方米的單價刷新了重慶的單價“地王”紀錄。

克而瑞的數據更能說明問題。數據顯示,在首輪集中供地中表現積極的龍頭房企,三季度投資力度放緩最爲顯著,尤其是投資集中一二線的房企,三季度投資金額平均降幅超過60%。就8月單月來看,50強中甚至有半數房企未有新增土儲入賬。

短短几個月,市場竟有如此大的變化。

2021年初還是過熱的樓市,在2021年的秋天提前入冬了。

信用危機浮現

讓房企感受到寒意的還有資本市場。

光大證券在最新研報中指出,截至2021年9月30日,共有12只地產美元債發生違約,涉及發行人共8家,違約金額共計42.85億美元。其中今年前九月的違約額度是22.3億美元,已全面超過去年的17.55億美元。

進入十月,名單繼續更新。10月4日,花樣年披露公告稱,公司約有2.06億美元的未償還票據已到期,且未於當日付款。

10月11日,新力控股發佈公告稱,無力償還10月18日到底應付的2.5億美元債本金及利息。

還有些房企,則是走到了實質違約的邊緣。

10月11日,當代置業宣佈,10月25日到期的2億美元的債券餘額延期兌付,目前正在尋求投資人的諒解和同意。

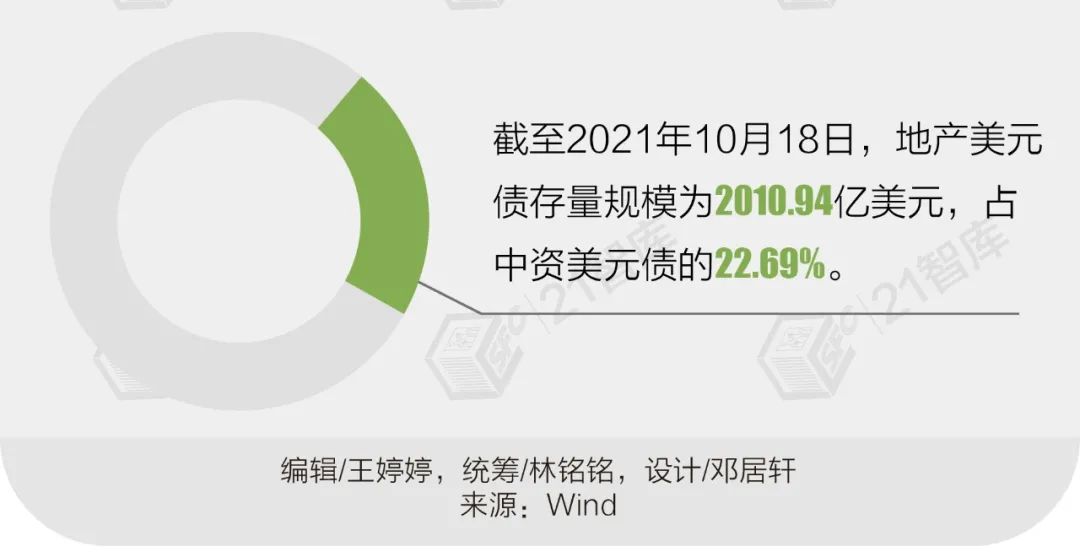

地產美元債一直是國內房企融資渠道的一個重要補充。自2016年“930新政”後,股權融資、債券和信託等融資渠道受到不同程度的限制,越來越多的房企開始尋求海外發債。Wind 數據顯示,截至2021年10月18日,地產美元債存量規模爲2010.94億美元,佔中資美元債的22.69%。

眼下,償債高峯期已經到來。據光大證券研報顯示,2021年四季度共有92.95億美元的地產美元債即將到期,其中世茂集團到期規模最大,爲8.2億美元;2022年全年共有544.16億美元的債務即將到期,其中恒大集團、佳兆業集團、景程、綠地等房企到期規模較大,均超過20億美元。

然而隨着2021年以來房企債務違約事件的頻發,恐慌性情緒也在一度市場上蔓延。

今年7月26日,中梁2022年1月到期的7.5%美元債,富力地產2023年8月到期的11.75%美元債,各自創下自該筆債券發行以來單日最大跌幅。融信2023年6月到期美元債、陽光城2025年到期美元債、佳兆業2024年到期美元債、易居2022年4月到期美元債均出現明顯下跌。

如果說7月底的房企美元債暴跌是房企流動性預警前兆,那麼10月4日開始的房企美元債集體下沉,則暴露了房企潛在的信用危機。

受花樣年違約事件影響,綠地、陽光城、弘陽、佳兆業、禹洲、建業、當代置業、融信、中南、中梁等美元債均大幅下跌,收益率隨之攀升。有投資者甚至指出,10月5日,多隻房企美元債創下高息地產債8年來最大跌幅,跌幅較大的多數是債券單B評級的房企。

兩輪暴跌,體現的正是市場對房企化解債務風險能力的信心不足。

一方面,各地樓市行情的急轉直下,讓房企無法通過銷售回款及時獲得需要的現金流。

另一方面,“借新還舊”的路不再順暢。據第三方數據統計,今年8月地產債發行規模10.36億美元,而同期到期規模爲35.4億美元;9月地產債發行規模約53.91億美元,同期到期規模爲50.18億美元。

如此艱難時刻,一些房企選擇了積極開展自救行爲。10月5日以來,中梁(02772.HK)、禹洲(01628.HK)、德信(02019.HK)、金輝控股(09993.HK)、弘陽(01996.HK)、融信(03301.HK)等房企密集對外披露回購美元債。

那麼個別房企的舉動能否穩定整個市場的信心?鄒瀾在2021年三季度金融統計數據發佈會上給出了這樣的回應:一些中資房地產企業已經開始回購境外債券,這體現了企業對自身發展前景的信心,預計對於緩解市場緊張情緒、恢復市場信心將起到積極作用。

曾經的狂飆突進

一榮俱榮,一損俱損。

在房企們共同面對此輪行業困境之前,它們幾乎共同享受了長達20年的行業紅利。

這是個狂飆突進的故事。高負債、高槓杆、高週轉的瘋狂發展模式,讓一大批房企快速崛起。

這也是房地產老闆們活得較爲愜意的20年,他們成了胡潤和福布斯等富豪榜上最活躍的身影。其中,萬達的王健林和恒大的許家印,都曾摘得“中國首富”的頭銜。至於多次坐上女首富寶座的楊惠妍,則是碧桂園創始人楊國強的女兒。

然而“看面子都是土豪,看裏子全是負債”。

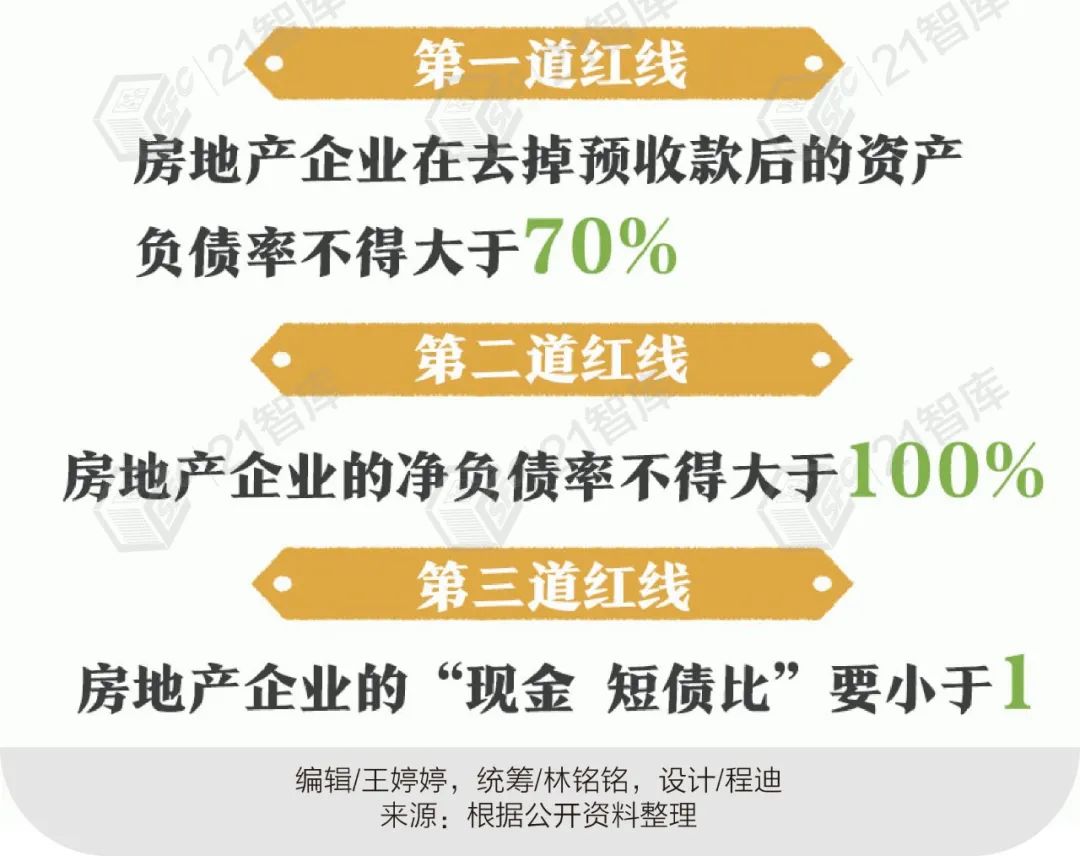

2020 年 8 月,住建部、央行召集 12 家房企開會,“三道紅線”監管正式出臺。

根據“三道紅線”規定,房企將視踩線情況分爲“紅、橙、黃、綠”四檔。如踩三道紅線,爲“紅色檔”,不得新增有息負債;如踩兩道紅線,爲“橙色檔”,有息負債規模年增速不得超過5%;如踩一道紅線,爲“黃色檔”,有息負債規模年增速不得超過10%;三道紅線一道未踩爲“綠色檔”,有息負債規模年增速不得超過15%。

中國指數研究院的數據顯示,截止2021年6月末,處於“紅色檔”即三道紅線全踩的上市房企有19家,“橙色檔”的上市房企有24家,“黃色檔”有76家,“綠色檔”有73家。

可見,大部分房企都面臨着巨大的降負債、去槓桿的壓力。再加上房貸“五檔管理”等代表性政策對過資金端的“抽血”,一批房企陷入風險之中。

據不完全統計,今年以來(截止10月14日),人民法院公告網上共計發佈超300份關鍵詞涉及“房地產”的破產文書。

如果說以前出問題的房企規模相對有限、對全局影響不大,那麼近日一些頭部房企違約事件的發生,無疑對市場產生了巨大的衝擊。

頭部企業尚且如此,其他的真能獨善其身?帶着這樣的疑問,市場觀望情緒陡增,再疊加房貸利率上調、房貸收緊的影響,樓市行情急轉直下,“金九銀十”慘變“驚九陰十”。

而政策的高壓同樣快速改變着土地市場的熱度。

爲了穩定地價,杭州、南京等多個城市先後宣佈調整第二次集中出讓規則。調整內容包括單宗地塊溢價率不超過15%、嚴查房企購地資格和購地資金審查等。

這進一步提高了房企的參拍門檻和資金成本。多名頭部房企人士在接受採訪時表示,即便是具有融資優勢的龍頭房企,短時間要籌措鉅額的保證金也並非易事。

短短几個月內拿地熱情快速退去的背後還有收益方面的權衡。某頭部房企在一場投資者會議上透露,首批次集中供地土地中,有接近60%是不賺錢的,甚至這裏面還有比較多可能是虧本的。

這種現象是否會持續?易居研究院智庫中心研究總監嚴躍進在接受媒體採訪時稱,“流拍”還不至於會成爲常態,土地市場本身有博弈概念,類似流拍也會倒逼地方政府修正土地供地規則。

中國房地產業協會會長馮俊在近日的演講中也指出,今後幾十年,房地產市場不可能保持20多個百分點的增長,但是保持現在的建設規模,既是需要的,也是不可避免的,“在相當長的時間裏面,總規模會保持在這麼一個水平上。”

足見,未來的房地產行業雖不至於失去了想象空間,但卻告別了狂飆突進的時代。

房企,“活下去”纔有意義

一個殘酷的事實正擺在所有房企的面前:在高地價和售價受限的雙向擠壓下,房企的利潤空間或將會越來越窄。

今年5月,杭州最大的房地產公司濱江集團董事長戚金興一句“努力做到1%-2%的淨利潤水平”的話語在業內廣爲流傳。

蘭德諮詢產品力提升事業部和21世紀經濟報道地產課題組聯合發佈的《中國房地產產品力報告(2021)》(以下簡稱“報告”)更是預計,隨着房地產市場轉入供大於求的買方市場,隨着巨量的潛在供應持續入市,今後的競爭必將愈發激烈。或許在不久的將來,有三分之一的房子不好賣或賣不出去是常態。

房地產業出清過程之慘烈可見一斑!

在這樣的大背景下,越來越多的房企也開始思考自己的生存之道。

“活着纔有意義……關於安全、預期、速度,安全肯定是第一的。” 在博鰲·21世紀房地產論壇第21屆年會的“強監管下的增長邊界:安全、速度與預期”專場討論中,當被問到現階段企業策略的權衡時,金科股份副總裁張勇表示。

中南建設董事、中南置地高級副總裁唐曉東亦表示,只有安全的規模增長在是有意義的。“當下一定是現金流比利潤更重要,既要求規模,又要求利潤,然後又要求現金流,這個其實很難。你肯定要取捨,所以首先要安全。”

然而,慢下來談何容易?

過去多年來,房企的一系列策略選擇和運營模式都是以“快”爲導向的。高槓杆、高週轉、高增長,決定了房企在各個運營環節都要與之匹配。一旦降速,就會“牽一髮而動全身”。

困難越複雜,就越需要房企各顯神通。

張勇在分享金科股份經驗時表示,“現在全力以赴保現金流,去庫存、抓回款,加大資金、人力、營銷、激勵方面的力量。同時要收投資,備足現金,在組織架構上進行調整優化,把力量用到資金端、財務端、營銷端,反而不是投資端。等這一段時間過了以後,我相信這個行業永遠不會消失,所以還是謹慎樂觀,但是把眼前的事兒和難題千方百計、各顯神通解決好。”

唐曉東則稱,“如果你手裏庫存足夠多,堅決去庫存,堅決把現金流找回來……企業做運營,在運營端體現出來的就是成本、供應鏈的管理,供應鏈的優勢充分發揮起來,也能抗風險。”

“至暗時刻”已過去?

事實上,行業信心墜落谷底之際,除了房企在努力自救,監管層同樣在不斷釋放積極信號。

央行罕見地一個月內三次提及房地產,尤其是10月15日,對近期房地產金融市場的相關熱點話題的表態,讓公衆嗅到了“維穩”的堅決意圖。

平安證券則將其解讀爲“融資端的至暗時刻已經過去”。

1、央行表示“恒大集團的問題在房地產行業是個別現象”、“房地產行業總體是健康的”,表明監管當局認爲房地產行業信用風險整體可控。鑑於地產行業負債率已持續改善,以及後續行業資金端壓力有望緩和,大規模爆發信用風險的可能性較小。

2、央行重申“維護房地產市場平穩健康發展”,結合2021H1末37 家上市銀行中,26 家房地產貸款佔比、個人住房貸款佔比已壓降至監管要求上限內,存在一定調節空間。預計後續房貸投放有望加速,部分房企流動性壓力有望緩和。

房企的生存情況亦牽扯着千萬住房消費者的神經,畢竟上面提到的買房者小鵬的擔憂可能不是個例。

那麼面對行業的風雲變化,剛需買房的人需要注意什麼?

平安證券提到,本次央行明確“少數城市房價上漲過快,個人住房貸款投放受到一些約束,房價上漲速度得到抑制。房價回穩後,這些城市房貸供需關係也將回歸正常”,當前大多數城市樓市亦逐步降溫,房價上漲勢頭得到抑制,預計後續按揭端放緩速度有望加快,額度及利率亦有望迎來改善,帶來銷售端逐步觸底回升。

21世紀經濟報道地產課題組在相關報告中則給出了自己的分析:

對於購房者來說,房地產行業高槓杆高負債的逐漸終結將會進一步鞏固此前的調控效果,但消費者期盼的“產品時代”仍未真正到來。

一方面,在“多主體供給、多渠道保障”的推進下,如今市場上的住房品類已十分多元。除商品房外,各種保障房品類也可以滿足購房者的不同層次需求。且隨着政策的進一步鞏固,多數城市的房價水平和市場預期都較爲穩定,對於有資質的購房者來說,已經迎來購房和換房的好時機。

但另一方面,紅利的逐漸消失,致使房企的利潤率不斷下滑,爲維持利潤,在產品中“減配”成爲行業的普遍現象,購房者需予以分辨。同時,房企債務風險頻發,並直接影響到施工和交房,購房者也需對這一“雷區”進行規避。

房子只漲不跌的時代已經過去。

購房者的購房觀念亟需轉變,一如房企需要更新自己的生存邏輯。