房地產調控威力顯現,基本面逐漸回落能否逢低佈局?

原標題:南財脫水研報丨房地產調控威力顯現,基本面逐漸回落能否逢低佈局?

南方財經全媒體 資訊通研究員邢瑞涵 綜合報道 房地產調控威力顯現,房地產信貸政策觸底轉向。

10月20日,國家統計局發佈9月70城房價數據,70城房價下跌範圍擴大,房地產銷售降幅有所收窄,投資延續回落,政策修復預期下房企資金壓力或將有所緩解。

截至10月21日午盤,房地產板塊上漲1.82%。

目前,房地產板塊相對PE在歷史通道的最底部,離歷史估值中樞有50%的空間,相對歷史PB離歷史中樞仍然倒掛。

房地產市場風險總體可控

監管向市場傳遞房地產維穩信號。業內預期四季度,隨着房地產貸款投放提速,市場至暗已過,房企資金壓力將緩解。

10月20日,國務院副總理劉鶴表示,目前房地產市場出現了個別問題,但風險總體可控,合理的資金需求正在得到滿足,房地產市場健康發展的整體態勢不會改變。

他在金融街論壇上的書面致辭指出,中國是具有強勁韌性的超大型經濟體,完全可以實現今年經濟發展目標。統籌做好金融風險防控,實現防風險和穩發展的動態平衡。要推動中小金融機構改革化險,處置好少數大型企業違約風險。

上週五,央行金融市場司司長鄒瀾指出,金融部門將配合住建部和地方政府做好項目復工的金融支持;央行、銀保監會已召開房地產金融工作座談會,指導主要銀行保持房地產信貸平穩有序投放。

業內人士和分析師表示,雖然監管可能會繼續對開發商施加壓力,要求其降低槓桿,但政策可能會出現一些微調,以便修正一些銀行的過度信貸緊縮。

據報道,植信投資首席經濟學家連平表示,“三條紅線”不太可能改變,但規則的實施方面可能會有所鬆動。房地產貸款的標準不會放寬,但這類貸款的規模可能會有所增加。

野村中國首席經濟學家陸挺在一份報告中表示,在經濟放緩加劇之際,預計政府將加大財政和貨幣寬鬆措施的力度,儘管在很大程度上將堅持對房地產和高碳排放行業的收緊立場。然而一些地方政府可能會推出一些小規模寬鬆措施,重點是取消地方限制和增加一些補貼。

房地產投資增速滑至歷史低位

9月單月投資增速轉負至-3.5%,覆盤2008年以來的幾輪地產週期,剔除疫情影響的行業停擺期,9月增速爲2015年12月以來最低,僅有2015年11月的單月增速-5.1%低於該值。

東北證券認爲,當投資增速下滑至一定節點時(歷史數據顯示約爲5%),通常行政、貨幣政策端會趨於寬鬆。地產基本面數據及宏觀經濟下行持續超預期下,政策已迎來結構化寬鬆可能性,發力點或在流動性和行業信用的修復上。

房企資金壓力或緩解

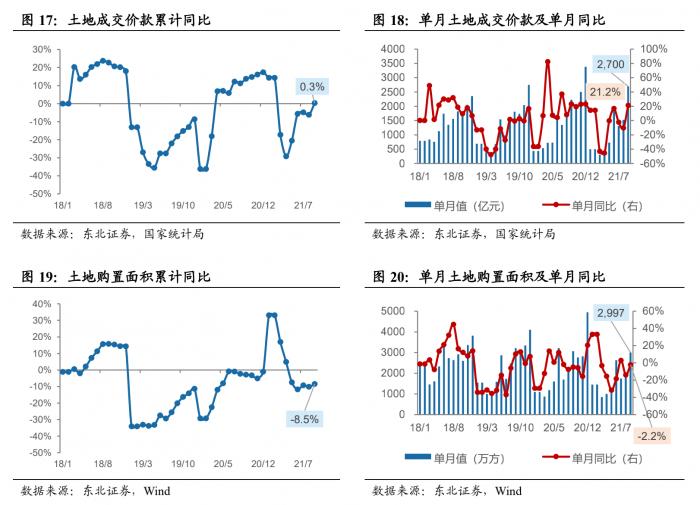

9月中旬至今,蘇州、杭州、成都,重慶、上海、北京等熱門一二線城市集中供地先後遇冷,流拍率較首批次有明顯上升,整體溢價率位於較低水平。

剔除疫情影響,9月當月銷售金額增速爲2010年8月以來的低位水平,銷售市場景氣度有望築底。銷售熱度回落主要系需求側的政策調控趨嚴,尤其是居民部門按揭受限。

東北證券認爲,促銷售、抓回款仍是行業景氣度回落下房企的首要任務,近期中,政府多次表態支持剛需及合理改善型住房需求,哈爾濱出臺“樓市十六條”維護樓市平穩發展,表明地方政府應對樓市景氣度加速下行的積極態度,預計四季度銷售市場有望迎來小幅修復。

近期,央行三度發聲“兩維護”,釋放結構性寬信用信號,行業信貸政策或將迎來實質性修復,預計房企資金壓力將有所緩解。

9月,房地產到位資金降幅擴大至-11.2%,爲2015年4月以來的最低水平(剔除疫情影響的行業停擺期),其中受銷售端景氣度下行影響,整體到位資金中“內生回血“的定金及預收款,個人按揭款當月增速分別爲-9.8%、-6.8%;單月開發貸增速已連續7月保持負值;此外,當月自籌資金增速錄得-10.1%,增速較上月收窄9.4個百分點。

投資邏輯

天風證券認爲,9月單月數據明顯走弱,地產調控威力顯現。地產基本面逐漸回落,土地雙集中供應壓縮房企毛利率但地價未明顯下降,在年度策略中判斷行業銷售毛利率有望觸底回升,加之目前估值低、持倉低,持續看好板塊。

東北證券認爲,9月以來,蘇,杭、滬,京等熱門一二線城市集中供地先後遇冷,流拍率較首批次明顯上升,其背後原因主要系銷售去化預期回落導致房企拿地意願不足,資金面持續趨緊導致拿地能力受限,兩者疊加影響下房企投資意願跌至谷底,國企及地方國企成爲當下拿地的主要力量。

東北證券認爲地產基本面及宏觀經濟下行持續超預期下,政策已迎結構化寬鬆可能性,發力點或在流動性和行業信用的修復上,穩健綠檔房企或將率先受益。

東北證券建議關注投融資方面具備優勢的頭部綠檔房企,例如萬科A;保利地產;金地集團;招商蛇口;新城控股;龍湖集團;旭輝控股集團;華潤置地;中國海外發展;

(報告來源:天風證券、東北證券)

(本文信息不構成任何投資建議,刊載內容來自持牌證券機構,不代表平臺觀點,請投資人獨立判斷和決策。)

(作者:邢瑞涵 編輯:辛繼召)