海通期貨魏亞如:政策面影響邊際減弱 尿素市場將逐漸迴歸基本面

10月份以來,尿素期貨受印標價格超預期、出口管控加嚴、國家干預煤炭價格等影響經歷了從漲停到跌停的冰火兩重天。10月1日印標價格公佈,東海岸達到665.5美元/噸,摺合成人民幣國內工廠價約4000元/噸,創歷史新高,尿素期貨8日開盤後漲停。10月13日海關總署發佈了公告,對部分化肥包含尿素實施出口商品檢驗,導致14、15日尿素期貨大幅下跌。10月19日晚發改委連發三條信息公佈國家開始對煤炭價格進行管控,20日煤炭相關品種包括尿素幾乎全部跌停,21日受動力煤連續兩日跌停影響,尿素期貨2201合約下跌2.85%,以2893元/噸收盤。近期尿素期貨波動較大,但隨着消息的逐漸消化,後期市場開始迴歸基本面。

原料端對價格支撐較強

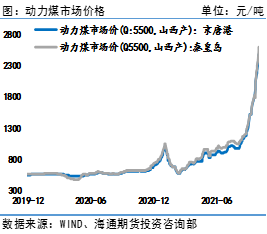

今年4月份以來煤炭價格持續走高,三季度國家多次強調煤炭保供穩價,但實際效果不及預期。10月19日,國家發改委組織重點煤炭企業、中國煤炭協會、中國電力企業聯合會召開進洞明春能源包公工作機制煤炭專題座談會,研究依法對煤炭價格實施干預措施。期貨市場快速做出反應,10月20、21日連續兩日動力煤期貨合約全部跌停。截至10月20日,京唐港動力煤Q5500市場價格爲2479元/噸,秦皇島港動力煤Q5500市場價格爲2592.5元/噸,當前現貨市場降價不明顯,但鑑於本次政策力度較大,市場對後期煤炭價格有回調預期。目前尿素工廠部分原料煤進場價格已達到2800元/噸左右,10月份以來尿素廠家固定牀工藝生產成本增加330元/噸左右,但尿素相對漲幅較小,利潤壓縮較爲嚴重,部分企業甚至出現虧損,因此後期煤炭價格如果未出現大幅度回調,那麼成本端對尿素價格的支撐仍然較爲強勁。

供給端後期有縮減預期

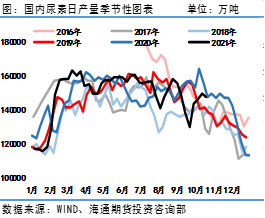

從季節性來說,每年的四季度隨着天氣逐漸轉冷,民用天然氣需求增加,氣頭尿素企業停產較多,雖然我國煤頭尿素企業較多,但氣頭尿素仍佔了總產能1/4,2020年四季度尿素價格大幅高於往年就是因爲氣頭尿素企業的大面積停產。在今年全球天然氣嚴重緊缺的情況下,後期氣頭企業停產的預期較強,目前尿素氣頭企業開工率爲73.88%,進入12月份氣頭開工率預計降至30%以下。煤頭尿素方面,近兩年因冬季大氣污染管控嚴格執行,企業開工率也有較大影響,疊加今年煤炭緊缺、價格較高,儘管政府出臺政策要求優先供應化肥原料,但在冬季民用煤炭需求大幅增加的情況下,化肥用煤或仍受到一定限制。截至10月21日,尿素企業日產量爲14.75萬噸,與去年同期持平,但從今年的嚴峻形勢來看,12月份全國尿素日產量低點可能跌破12萬噸。

下游市場觀望情緒較濃

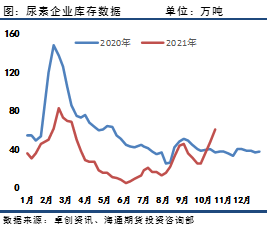

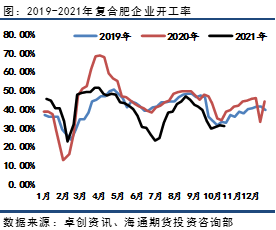

進入冬季後除了東北地區有少量農需,其餘地區均較清淡。截至10月21日,國內尿素生產企業庫存爲60.6萬噸,周環比增加13.4萬噸。近期工業方面開工受能耗雙控影響較大,截至10月21日,複合肥企業開工率爲31.01%,周環比下滑0.62個百分點。三聚氰胺企業因盈利較高,開工率持續在76.05%的高位,對尿素需求較爲穩定;板材行業因房地產市場低迷,疊加冬季終端需求減弱,對尿素需求下滑。總體來說,進入冬季後,國內尿素需求減弱,而且下游終端對高價尿素接受度較差,目前市場處於博弈狀態,多數持觀望態度。隨着庫存的快速積累,疊加國家對煤炭價格的干預,在採暖季來臨之前尿素價格或維持高位震盪,一旦進入採暖季,隨着天然氣和煤炭價格的民用需求增加,供給端的收縮又將對尿素形成支撐。

近期尿素期貨大幅波動主要是受消息面和政策面的影響,隨着市場對政策的消化,價格逐漸迴歸基本面。進入冬季後,國內市場需求清淡,往年主要需求點在出口,今年海關對尿素出口加嚴,雖然目前來看法檢對尿素出口有多大影響尚不確定,但在國內市場尿素供應偏緊的背景下,繼續照常出口的可能性不大。從供給端來看,目前受煤炭價格上漲影響,尿素成本線已經到達3100元/噸,隨着進入採暖季後限氣、環保及能耗雙控等影響,尿素日產量將進入下滑通道。綜合來看,目前下游對高價尿素的接受度較差,隨着國家對煤炭調控的逐漸落實和尿素庫存的累積,短期內2201合約或維持寬幅震盪,但隨着採暖季的到來,尿素日產量進入下行通道後,供給偏緊的背景下成本端或又將支撐尿素上行,屆時現貨市場情況的好轉將帶動尿素期貨價格繼續上漲。目前1-5價差爲270元/噸,處於歷史較高位置,後期可擇機進行1-5價差縮小的操作。

(文:海通期貨 魏亞如)