銀河期貨:鎳:供需雙弱預期下 政策干擾增強

第一部分 內容摘要

◆隨着中國不鏽鋼壓產政策的延續,且高碳鉻鐵供給緊張的預期下,鋼廠廢不鏽鋼的使用比例保持在高位,預計四季度全球原生鎳或將表現爲過剩狀態

◆國內範圍內的原生鎳供需將逐漸轉爲結構性過剩狀態,1-8月,國內供應短缺2.07萬噸,同期國內累計去庫2.46萬噸。預計9、10月國內範圍內的原生鎳供應或將表現爲結構性過剩

◆隨着國內中間品進口的增加,以及冰鎳進口的預期增加,且廢鎳的供給比例有所抬升,則新能源領域之於鎳豆需求或將逐漸下降,將不利於後期鎳豆升水的走強

◆國內能耗雙控政策的持續,將使得國內300系不鏽鋼產量連續受到抑制,而鉻鐵供應擔憂下,鋼廠廢不鏽鋼使用比例將維持高位,將不利於國內原生鎳的進一步走強;新能源汽車受限於疫情和芯片供給的影響,同時,前驅體受限電影響,使得該領域的需求增速或將有所放緩。則預計四季度鎳價走勢或將表現爲震盪式的高位回落爲主

第二部分 行業要聞

1.印尼華迪鎳鐵項目於8月底投產

據市場消息,印尼華迪園區鎳鐵冶煉項目二(2條產線)於8月底送電,其中2#爐於9月19日順利投產出鐵。待正式達產後,預計每條鎳鐵產線月產量增加600噸金屬量。

2.印尼鎳鐵出口政策恐再生變

據彭博報道,印尼投資部長Bahlil Lahadalia9月17日表示,該國正在探討對鎳含量低於70%的鎳產品徵收出口稅的可能性,以推動國內加工業的擴張。印尼迫切希望發展鎳的完整供應鏈,從從豐富的鎳儲備中提取礦石,到生產電池,再到在國內組裝電動汽車。Bahlil在一個媒體吹風會上表示,印尼出口的大多數鎳產品鎳含量在30%至40%之間,國內可以進一步精煉到至少70%的含量。

“如果生產商希望出口含鎳量低於70%的產品,我們可能會徵收出口稅,”他補充說,討論還處於早期階段,尚未決定細節。

3.廣東某主流不鏽鋼廠停產

2021年9月6日佛山市場訊,據瞭解,爲響應降能耗,執行限產政策,廣東某大型不鏽鋼廠高爐於9月5日停產,9月6日其他產線再度全線停產,初期計劃時間爲停產10天(具體結束的時間仍未做最後敲定),預計影響產量10萬噸以上,主要爲304,其次爲201。

4.太平洋金屬二季度出貨量增加

日本鎳鐵生產商太平洋金屬報告顯示,受國內外不鏽鋼生產復甦影響,2021年二季度其鎳鐵出貨量增加。該公司表示,由於全球經濟從Covid-19大流行中復甦,不鏽鋼產量增加,因此4月至6月期間國內和出口需求強勁。Pacific目標是在2021年4月至2022年3月的財政年度內將鎳鐵產量提高到25010噸,同比增長36%,較前期計劃增加0.76%。

第三部分 現貨價格

1.純鎳市場價格

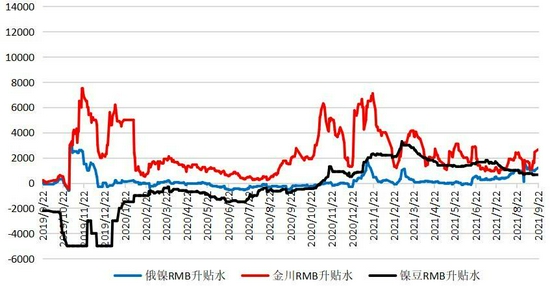

圖1:精煉鎳升貼水(元/噸)

數據來源:銀河期貨、wind資訊

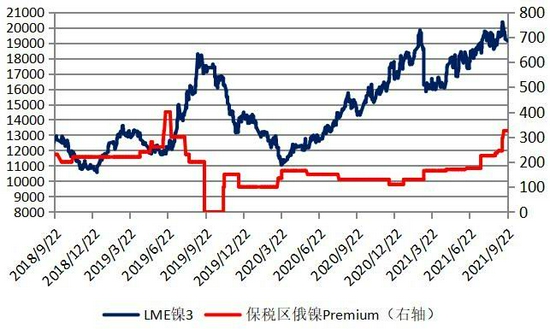

圖2:保稅區Premium(美元/噸)

數據來源:銀河期貨、wind資訊

9月份,國內各品類精煉鎳升貼水走勢有所分化,產地價差則表現爲先縮小後擴大。精煉鎳升貼水的走強,主要表現爲俄鎳與金川升升貼水的由弱轉強,鎳豆升水則小幅回落。印尼NPI進口的不及預期,結合國內不鏽鋼產量的預期高產量,使得國內NPI短缺,進而帶動鍊鋼領域的精煉鎳需求增加,表現爲鎳板升水的連續抬升;同時,中間品進口的增加,且鎳豆進口窗口的連續打開,使得國內鎳豆供給已顯過剩,帶動鎳豆升水小幅回落。產地價差的擴大主要是受金川升水的快速抬升影響。當前國內不鏽鋼粗鋼產量受限產影響,對原料端的需求快速下降。預計四季度國內鎳板升貼水或將整體表現爲高位回落。

9月份,保稅區貿易升貼水整體表現爲連續的抬升,月內貿易升貼水整體上漲90美元/噸左右。貿易升貼水的走強,主要是由於國內低庫存、低倉單的情況下,供給短缺預期下的9月鎳現貨進口窗口的連續打開,使得市場進口需求連續釋放。不鏽鋼領域的NPI資源的供給短缺,帶動鎳板進口需求增加,對貿易升水的小幅走強起到助推作用。隨着新能源及不鏽鋼領域的純鎳需求的回落,則預計四季度保稅區貿易升貼水或將表現爲高位回落。

圖3:進口盈虧平衡表(元/噸)

數據來源:銀河期貨、wind資訊

9月份,國內純鎳進口窗口表現爲連續打開狀態,滬倫比值整體表現爲連續的回落。鎳價的衝高回落的過程中,外盤漲跌幅度上大於內盤,從而表現爲進口盈利的先擴大再收窄。匯率的變化在本輪比價的變化中的影響較爲明顯,表現爲人民幣的貶值,對於比價的抬升有所支撐。隨着國內能耗雙控政策的持續,則四季度國內300系不鏽鋼環比或將處於回落階段,對應的鎳板的邊際需求將逐步回落,最終表現爲鎳板進口窗口的逐步關閉,預計四季度國內鎳板現貨進口窗口或將表現爲先打開後關閉。

2.鎳礦價格

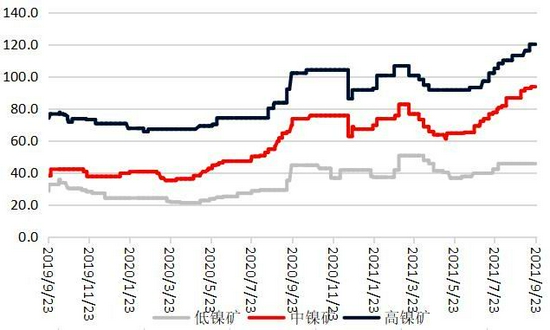

圖4:外盤紅土鎳礦港口現貨價(美元/溼噸)

數據來源:銀河期貨、wind資訊

9月份,外盤低、中、高鎳礦價格整體表現爲不同程度的上漲。低、中、高鎳礦月均漲幅爲0%、8.54%和5.25%。

外盤中、高鎳礦報價的連續小幅反彈,主要是受需求影響,國內鎳鐵企業利潤的連續打開,疊加前期新增產能的釋放,帶動了鎳礦需求的增加;再者,全球海運力的趨緊,疊加疫情防控延長了卸貨週期,帶動鎳礦運費的上漲,從而之於鎳礦價格有所傳導;再者,菲律賓雨季預期下,國內的鎳礦備庫熱情延續,對礦價有所支撐。低鎳礦價格整體平穩,而低鋁礦報價缺略有回調,主要是受需求因素影響,能耗雙控政策影響下,200系不鏽鋼產量連續下降,且復產節奏仍無法確認,使得低鎳礦的備庫需求連續回落。隨着國內能耗雙控政策的影響,高、低鎳鐵的開工率連續受影響,將不利於鎳礦需求的放大,儘管國內雨季前的備庫需求將延續,則預計四季度外盤中、高鎳礦價格或將表現爲高位震盪。

3.鎳鐵價格

圖5:國內NPI出廠價(元/鎳;元/噸)

數據來源:銀河期貨、wind資訊

鎳鐵方面,9月份國內高鎳鐵表現爲連續的上漲,低鎳鐵價格走勢整體表現爲間歇性的上漲,高、低鎳鐵月均環比漲幅爲2.735%和1.88%。

高鎳鐵價格的上漲,一方面,期鎳價格的高位運行對於鎳鐵的行情的傳導;再者,不鏽鋼廠300系利潤持續保持在較高位置,產業利潤逐漸有所傳導;第三,300系不鏽鋼產量的持續擴大,帶動高鎳鐵需求的增加,且印尼NPI供給不及預期,使得高鎳鐵在國內範圍內出現了短缺,從而對高鎳鐵價格形成支撐。儘管國內300系產量仍將受限產因素影響,而國內NPI同步將受限產因素影響,則預計四季度國內高鎳鐵較純鎳的貼水幅度或將繼續收窄。

9月份,低鎳鐵行情出現了一輪上漲。低鎳礦、焦炭等成本的快速抬升,對低鎳鐵成本有所支撐,儘管鋼廠之於低鎳鐵的需求不斷的下降,但成本端的支撐仍較強烈。預計四季度國內低鎳鐵行情或將小幅回落。

4.不鏽鋼價格

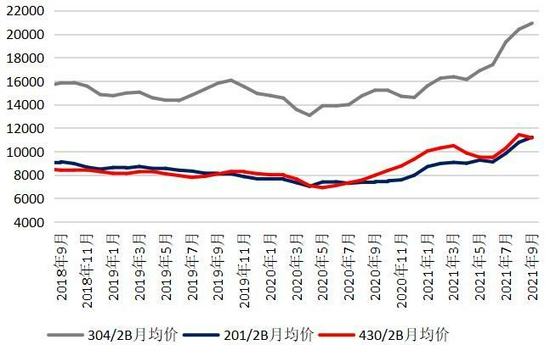

圖6:國內不鏽鋼現貨價格(元/噸)

數據來源:銀河期貨、wind資訊

9月份,不鏽鋼現貨價格走勢整體有所分化,其中304、201表現爲連續的上漲,而430表現爲相對的平穩。304、201及430冷軋月度均價環比分別2.52%、4.00%和-2.40%。

從月內各系別現貨價格的運行情況來看,304、201表現爲連續的反彈,其走勢主要受供應因素影響,能耗雙控背景下,鋼廠被動式的減、停產此起彼伏,而主流300、200系不鏽鋼廠無一例外的受到影響,帶動市場看漲情緒高漲,行情隨之快速拉漲。201同時還受成本因素的影響,表現爲電解錳、焦炭等原料的大幅上漲。430行情整體平穩式的小幅回落,一方面,家電出口的快速回落,帶動需求的回落;再者,高碳鉻鐵行情的高位回調帶動400系成本的回落。

預計四季度國內各系別不鏽鋼行情將表現爲分化,304走勢或將表現爲衝高後的回落,201或將表現爲窄幅陰跌後的企穩,430行情或將受成本與限產因素而有所反彈。

第四部分 庫存

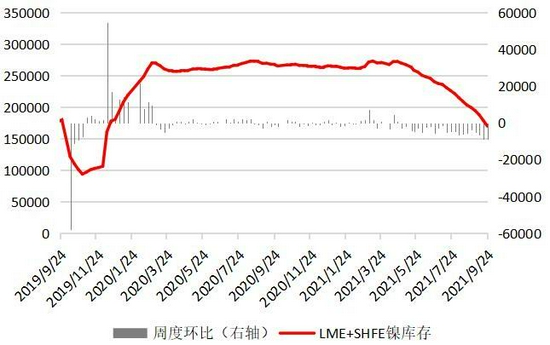

1.純鎳庫存

圖7:LME鎳庫存與上期所庫存變化(噸)

數據來源:銀河期貨、wind資訊

9月下旬,LME鎳庫存量爲16.40萬噸,月度累計下降3.05萬噸,降幅15.68%。同期,上期所鎳庫存爲0.60萬噸,月度累計增長0.15萬噸,增幅33.33%。內外庫存總體表現爲連續下降。

以上期所交割庫及保稅區等倉庫爲代表的國內鎳顯性庫存在8月底庫存總量爲2.13萬噸,加上同期LME鎳庫存19.56萬噸,則全球顯性庫存合計爲21.66萬噸。截止8月底,年內全球鎳顯性庫存累計下降7.60萬噸,年內國內鎳顯性庫存累計下降2.46萬噸。

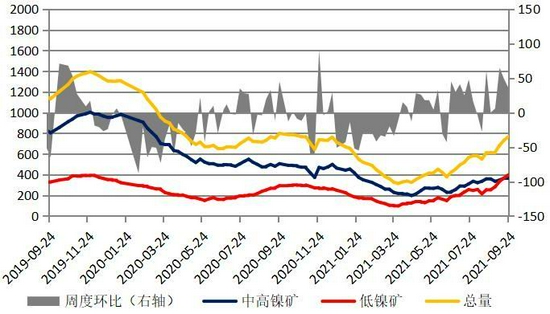

2.鎳礦庫存

圖8:國內港口鎳礦庫存(萬噸)

數據來源:銀河期貨、鐵合金在線

截止2021年8月24日,國內港口鎳礦庫存量爲768.0萬噸,月度環比增長25.49%,同比下降3.88%;其中高、中鎳礦總量爲370.0萬噸,同比下降26.88%;低鎳礦398.0萬噸,同比增長35.84%。

9月份,國內港口中、高鎳礦庫存及低鎳礦庫存整體表現爲連續的增長。中、高鎳礦庫存的增長主要受備庫需求增長影響,菲律賓雨季臨近,激發國內鎳鐵廠的備庫需求,同時,國內的能耗雙控政策使得鎳鐵廠鎳礦消耗量快速下降,一定程度上表現爲中、高鎳礦的壘庫;低鎳礦庫存的增長主要是受需求因素的影響,能耗雙控政策下,200系鋼廠的高爐停工率快速上升,且減、停產面不斷擴大,對應的低鎳礦需求不斷下降,最終表現爲低鎳礦庫存的增加。國內高、低鎳鐵的壓產政策仍在延續,對應的鎳礦需求將在低位運行,預計後的鎳礦發運量仍將下降,則預計四季度國內港口鎳礦庫存或將表現爲先增後減。

第五部分 國內鎳金屬月度供需

1.鎳供應

圖9:國內NPI產量(萬噸)

數據來源:銀河期貨、安泰科、wind資訊

8月,國內鎳生鐵產量(金屬量)爲4.08萬噸,環比增長0.99%。其中高鎳鐵產量3.34萬噸,環比增長2.14%;低鎳鐵0.74萬噸,環比下降3.90%。

8月份國內高鎳鐵產量的小幅增長,主要是前期部分鎳鐵廠檢修後復產,同時,高鎳鐵利潤的持續激發鎳鐵生產積極性;低鎳鐵產量的連續回落,主要是受能耗雙控政策的影響,高爐開工率連續下降,帶動低鎳鐵產量不斷下降。按照品種分佈顯示,高鎳鐵摺合鎳金屬量3.34萬噸,月度環比增長2.14%,同比下降3.47%;低鎳鐵0.74萬噸,月度環比下降3.90%,同比持平。

隨着能耗雙控政策的延續,國內高、低鎳鐵的生產仍將受到較大程度的影響,預計四季度國內鎳鐵產量或將表現爲環比回落。

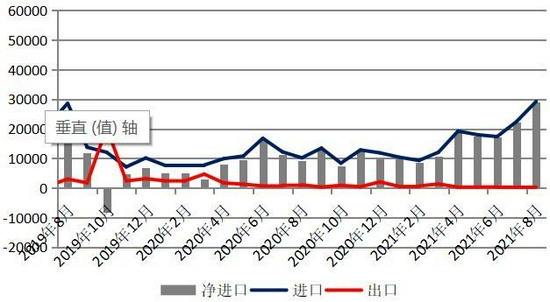

圖10:精煉鎳月度進口量(萬噸)

數據來源:銀河期貨、安泰科、wind資訊

2021年8月,國內精煉鎳淨進口量爲2.91萬噸,環比增長31.15%。精煉鎳淨進口量環比大幅增長,主要是受國內純鎳進口窗口打開影響,尤其是新能源領域鎳需求的快速增長。從表現來看,來自澳大利亞、馬達加斯加的資源增長明顯,而來自俄羅斯、加拿大的資源則出現下降。隨着國內能耗雙控政策的持續,則之於純鎳的進口需求或將連續回落,預計四季度國內精煉鎳進口量或將表現爲連續的回落。

表1:國內原生鎳資源供應結構

數據來源:銀河期貨、安泰科、wind資訊

2021年1-8月,國內範圍內(含進口)的原生鎳供應量爲86.37萬噸,同比增長6.47%。其中源自進口部分爲51.71萬噸,佔比爲59.87%;國產原生鎳供應量爲34.65萬噸,佔比40.13%。根據原生鎳的狀態屬性劃分,精煉鎳部分的量爲23.93萬噸,佔比27.71%;鎳合金部分金屬量爲62.44萬噸,佔比72.29%。

2.鎳需求

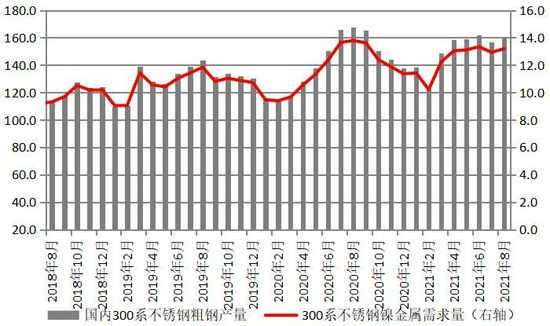

圖11:國內300系不鏽鋼月度鎳資源需求量(萬噸)

數據來源:銀河期貨、wind資訊

8月份,國內300系不鏽鋼粗鋼產量爲160.21萬噸,環比增長2.66%,同比下降4.35%。對應的鎳需求在相對高位,國內300系產量的連續抬升,主要是由於300系利潤持續高位,刺激鋼廠加碼300系不鏽鋼的生產。而隨着能耗雙控政策的持續,預計四季度國內300系粗鋼產量或將在高位回落。

表2:國內原生鎳資源需求結構

數據來源:銀河期貨、安泰科、wind資訊

2021年1-8月,國內市場對原生鎳(不含低鎳鐵、鎳粉及鎳鹽)的需求爲88.44萬噸,同比增長8.44%。同期國內範圍內(含進口)原生鎳供應量爲86.37萬噸,則2021年1-8月國內範圍內的鎳供需整體表現爲供應短缺2.07萬噸。

8月底,國內鎳顯性庫存(含保稅區)爲2.13萬噸,庫存較年初累計下降了2.46萬噸,同期國內原生鎳的供應短缺2.07萬噸。

3.新能源鎳需求

圖12:國內三元前驅體產量(噸)

數據來源:銀河期貨、wind資訊、SMM

8月,國內三元前驅體產量5.36萬噸,環比增長7.85%,同比增長94.91%。電動汽車的銷售節奏加快,尤其是高鎳材料的需求增量明顯,當前電動汽車面疫情影響及臨芯片緊缺問題,或將限制短期電動汽車產量的增長,則預計四季度國內前驅體產量或將增速放緩。

第六部分 成本

1.原料的經濟性比較

圖13:鎳原料經濟性比較(元/鎳)

數據來源:銀河期貨、wind資訊

9月份,國內鎳原料經濟性有所波動,表現爲廢不鏽鋼和高鎳鐵的經濟性此起彼伏,鎳原料經濟性的波動主要是受300系不鏽鋼利潤持續影響,帶動鋼廠頻繁採購鎳原料,而限產政策亦對不鏽鋼廠的原料採購節奏產生影響,尤其是廢不鏽鋼價格的起伏頻繁,當前的鎳金屬經濟性表現爲“廢不鏽鋼>高鎳鐵>‘低鎳鐵+純鎳’”。內蒙地區的鉻鐵限電政策的延續,將使得廢不鏽鋼經濟性仍將延續。

2.NPI生產成本

圖14:國內NPI生產成本(元/鎳)

數據來源:銀河期貨、wind資訊

9月份,國內高鎳鐵延續利潤打開狀態。鎳鐵利潤的連續打開,一方面是由於鋼廠利潤的放大,帶動原料需求的持續,之於鎳鐵行情有所傳導;再者,鎳礦價格上漲,及蘭炭類的輔料成本上升較快,一定程度上壓縮了鎳鐵利潤。隨着鎳礦、蘭炭等原料的進一步上漲,而鋼廠的需求量整體有所下降,則預計四季度國內高鎳鐵或將出現結構性虧損。

第七部分 後市展望

◆隨着中國不鏽鋼壓產政策的延續,且高碳鉻鐵供給緊張的預期下,鋼廠廢不鏽鋼的使用比例保持在高位,預計四季度全球原生鎳或將表現爲過剩狀態

◆國內範圍內的原生鎳供需將逐漸轉爲結構性過剩狀態,1-8月,國內供應短缺2.07萬噸,同期國內累計去庫2.46萬噸。預計9、10月國內範圍內的原生鎳供應或將表現爲結構性過剩

◆隨着國內中間品進口的增加,以及冰鎳進口的預期增加,且廢鎳的供給比例有所抬升,則新能源領域之於鎳豆需求或將逐漸下降,將不利於後期鎳豆升水的走強

◆國內能耗雙控政策的持續,將使得國內300系不鏽鋼產量連續受到抑制,而鉻鐵供應擔憂下,鋼廠廢不鏽鋼使用比例將維持高位,將不利於國內原生鎳的進一步走強;新能源汽車受限於疫情和芯片供給的影響,同時,前驅體受限電因素影響,使得該領域的需求增速或將有所放緩。則預計四季度鎳價走勢或將表現爲震盪式的高位回落爲主。套利方面,國內範圍內的原生鎳短缺程度逐漸緩解,在鎳進口窗口打開的情況下可嘗試內外正套操作

◆風險在於國內鎳倉單的低位運行,且不排除國內300系不鏽鋼產能復產超預期的可能

銀河期貨 王穎穎