一則消息引爆?“淘汰煤炭”或擱淺,價格檢查啓動,黑色系再深蹲,油價重挫!建材兩品種跌停!

期貨日報

又是巨幅波動的一夜。國內商品期貨夜盤黑色系全線大跌,動力煤收跌近10%;螺紋期貨收報4966元/噸,跌5.28%;熱卷期貨收報5354元/噸,跌2.83%;鐵礦石期貨收報673.0元/噸,跌3.86%;焦炭期貨收報3778.5元/噸,跌3.50%;焦煤期貨收報3102.0元/噸,跌4.08%;動力煤收報1430.2元/噸,跌9.90%;純鹼期貨跌停,收報3010元/噸,跌8.01%;玻璃期貨收報2097元/噸,跌8.47%。

稍前的昨日日盤,跌停品種達5個,焦煤、焦炭、動力煤、螺紋鋼、玻璃期貨均以跌停收盤。

有消息稱,G20各國在逐步淘汰煤炭和控制全球變暖在1.5攝氏度以內的問題上仍存在分歧,淘汰煤炭計劃可能難產。

此外,LME基本金屬全線大跌,LME期鋁、期鎳大跌5%。美國10年期國債收益率自5月以來首次觸及1.7%關口。全球經濟增長擔憂加劇,國際油價盤中一度大跌3%,截至今日凌晨收盤,美油收跌1.1%,報82.5美元/桶;布油跌收跌1.41%,報84.61美元/桶。

世界銀行週四在其最新的《大宗商品市場展望》中預測,能源價格繼2021年大漲逾80%後,2022年預計將繼續小幅上漲,將給許多發展中國家的通脹帶來巨大的近期風險。世行預測,能源價格將在2022年下半年開始下降,並且隨着供應制約的緩解,農業、金屬等非能源商品的價格預計也將下滑。

“煤炭鋼鐵是一家,今天跌停到你家,明天跌停到我家……”

這句詼諧幽默的段子暗示了昨日商品市場的慘淡。

昨日日盤階段,國內商品期市有數個品種“跌停”,其中動力煤已是連續第二日跌停。市場把該品種的注意力已放到昨日夜盤和今日日盤會否繼續跌停並以跌停價報收。按相關交易規則,動力煤期貨若連續3個交易日跌停,交易所將會進一步採取風控措施,包括暫停交易一日等。此外,焦煤、焦炭、螺紋鋼、玻璃期貨當日也以跌停收盤。

繼週四日盤黑色系全線崩跌後,動力煤主力合約夜盤開盤再度觸及跌停,隨後跌幅縮至9.9%。截至今日凌晨收盤,動力煤收跌近10%;螺紋期貨收報4966元/噸,跌5.28%;熱卷期貨收報5354元/噸,跌2.83%;鐵礦石期貨收報673.0元/噸,跌3.86%;焦炭期貨收報3778.5元/噸,跌3.50%;焦煤期貨收報3102.0元/噸,跌4.08%;動力煤收報1430.2元/噸,跌9.90%;純鹼期貨跌停,收報3010元/噸,跌8.01%;玻璃期貨收報2097元/噸,跌8.47%。

鄭商所再調部分品種交易保證金和漲跌停幅度,連續“三板”會採取哪些措施?

10月21日,鄭商所發佈通知,決定自10月27日結算時起,棉花期貨2111及2201合約的漲跌停板幅度調整爲9%;棉花期貨2203、2205、2207及2209合約的交易保證金標準調整爲10%,漲跌停板幅度調整爲9%;棉紗期貨2111、2112及2201合約的漲跌停板幅度調整爲9%;棉紗期貨2202、2203、2204、2205、2206、2207、2208、2209及2210合約的交易保證金標準調整爲10%,漲跌停板幅度調整爲9%。自10月22日當晚夜盤交易時起,純鹼期貨2201合約的平今倉交易手續費標準調整爲3.5元/手。

雖然昨日夜盤動力煤期貨打開了跌停板,但今日的交易和走勢情況還需關注,如果最終已跌停收盤,那將面臨進一步風控措施。

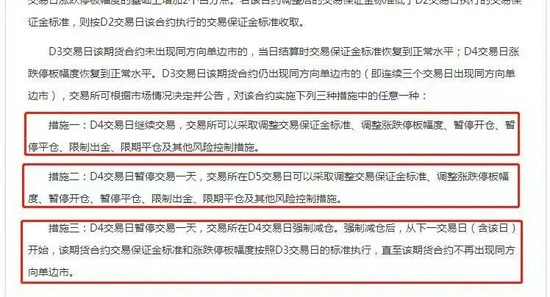

記者注意到,根據《鄭州商品交易所交易風險控制管理辦法》,某一期貨合約連續三個交易日出現同方向單邊市時,交易所可根據市場情況決定並公告,對該合約實施下列三種措施中的任意一種:

1.第四交易日繼續交易,交易所可以採取調整交易保證金標準、調整漲跌停板幅度、暫停開倉、暫停平倉、限制出金、限期平倉及其他風險控制措施。

2.第四交易日暫停交易一天,交易所在第五交易日可以採取調整交易保證金標準、調整漲跌停板幅度、暫停開倉、暫停平倉、限制出金、限期平倉及其他風險控制措施。

3.第四交易日暫停交易一天,交易所在第四交易日強制減倉。強制減倉後,從下一交易日(含該日)開始,該期貨合約交易保證金標準和漲跌停板幅度按照第三交易日的標準執行,直至該期貨合約不再出現同方向單邊市。

過去曾有過這個情況。據瞭解,2014年12月17日至19日,甲醇期貨1501合約出現連續3個跌停板單邊市。鄭商所發公告稱,12月22日該合約暫停交易一天(12月19日晚夜盤及12月22日日盤),且在22日閉市後,對甲醇1501合約執行強制減倉。

消息面上,昨日,國家發展改革委組織開展煤炭生產、流通成本和價格調查。國家發改委表示,近期煤炭價格快速上漲,不僅大幅推高下游行業生產成本,也對冬季電力等能源供應保障和羣衆溫暖過冬產生不利影響。按照《價格法》有關規定,爲加強煤炭市場價格監管,研究對煤炭價格進行干預的具體措施,國家發展改革委迅速組織各地發展改革委、重點煤炭生產企業、貿易企業和用煤企業,開展煤炭生產、流通成本和價格專項調查,詳細瞭解煤炭生產企業成本情況、銷售價格,貿易企業煤炭購進和銷售價格,煤炭流通費用,用煤企業採購價格等相關情況。

同日,在國務院新聞辦公室舉行三季度銀行業保險業數據信息暨監管重點工作發佈會上,銀保監會首席檢查官、辦公廳主任、新聞發言人王朝弟表示,將千方百計保證煤電、煤炭、鋼鐵、有色金屬等生產企業的合理融資需要,督促銀行保險機構對符合支持條件的煤電、煤炭、供暖等企業和項目給予合理的信貸支持。在建立快速響應機制的同時,開闢綠色通道,提供及時的金融服務,同時指導銀行保險機構積極配合地方政府,支持像山西、陝西、內蒙、新疆等煤炭主產區或作用重點的煤炭企業,包括髮電企業,電煤的支持供應和資金需求。

此外,昨晚國家發展改革委等部門發佈關於嚴格能效約束推動重點領域節能降碳的若干意見。意見指出,到2025年,通過實施節能降碳行動,鋼鐵、電解鋁、水泥、平板玻璃、煉油、乙烯、合成氨、電石等重點行業和數據中心達到標杆水平的產能比例超過30%,行業整體能效水平明顯提升,碳排放強度明顯下降,綠色低碳發展能力顯著增強。意見強調突出抓好重點行業。分步實施、有序推進重點行業節能降碳工作,首批聚焦能源消耗佔比較高、改造條件相對成熟、示範帶動作用明顯的鋼鐵、電解鋁、水泥、平板玻璃、煉油、乙烯、合成氨、電石等重點行業和數據中心組織實施。分行業研究制定具體行動方案,明確節能降碳主要目標和重點任務。待上述行業取得階段性突破、相關機制運行成熟後,再視情況研究選取下一批主攻行業,穩紮穩打,壓茬推進。

煤炭“蹲完”螺紋鋼“蹲”?

昨日,螺紋鋼期貨午後跌停,夜盤延續跌勢,跌超5%。對於連日極端行情,建信期貨黑色產業研究主管翟賀攀告訴期貨日報記者,黑色金屬相關品種主力合約除熱卷、鐵礦石、硅鐵、錳硅外多數跌停,表明能源行業保供穩價相關政策影響有向鋼鐵產業鏈傳導的趨勢。目前預期主導的市場面臨較大幅度的價格修正,鋼材成本回落疊加10月中旬以後北方部分地區冷冬提前導致鋼材需求萎縮,鋼材價格再度走弱,這將從利潤端抑制鐵礦石價格反彈。此外,從近期基本面數據來看,鋼廠對進口礦補庫意願不足,同時港口鐵礦石庫存創2019年4月以來新高,供增需減的局面繼續維持,鐵礦石價格在其他黑色系商品共振式下跌的情況下難以獨善其身,階段性跟隨走弱的情況在所難免。

值得一提的是,10月21日傍晚,一則關於“某市兩大國有銀行信貸額度放開”的消息在網上刷屏。部分銀行表示,目前的額度比之前要寬鬆一些。若上述消息屬實,對於市值近萬億的房地產板塊來說,無疑是超級利好。但據券商中國報道,信貸額度可能並非網傳的“全面放開”,只是再次強調“針對不踩紅線”,且風控和槓桿控制得不錯的房地產企業,銀行需要正常審批和出賬。

近期,關於房地產的信息其實有不少。除了高層聲音不斷外,10月21日,銀保監會統計信息與風險監測部負責人劉忠瑞在國新辦舉行的新聞發佈會上亦表示,要督促銀行落實房地產開發貸款、個人住房貸款監管要求,配合人民銀行實施房地產貸款集中度管理制度,房地產貸款增速穩中趨緩。要在貸款首付比例和利率方面對首套房購房者予以支持。

“昨日雙焦價格衝高回落,跌停收盤,主要原因是政策面榆林市召開四季度煤炭保供專題會議,同時國家發改委打出重磅組合拳,研究依法對煤炭價格實行干預措施。在供應端並未發生改變,同時需求端存大幅回落的背景下,前期價格上漲很難持續,因此在政策調控下價格大幅回落。”申萬期貨黑色分析師丁祖超說。

螺紋鋼方面,方正中期期貨鋼材研究員湯冰華認爲,螺紋鋼價格大幅下跌主要受需求偏低影響,從Mysteel數據看,本週螺紋鋼表觀消費量降至291萬噸,同比減少130萬噸,且相比7—9月淡季需求也減少8%以上,明顯弱於市場對國慶假期後需求的預期,在產量維持低位,短期難有進一步回落的情況下,旺季需求成爲決定螺紋價格的關鍵因素。

從目前的情況看,湯冰華表示,下游資金偏緊及水泥等原料價格大漲,施工放緩甚至延期,因此後續需求改善的前提仍是地產政策層面進一步緩和,從而使房企資金壓力緩解,帶動施工加快,刺激下游備貨。從過去兩年需求表現看,11月仍有環比改善的可能,但受時間影響,可能很難使去庫降至歷史偏低的水平。綜合來說,低產量較爲確定且將會持續,但需求好轉前,螺紋運行區間預計將跌破電爐成本,繼續在高爐和電爐成本之間運行。而近兩週從央行到地方性協會,地產政策似有緩和跡象,關注年底前是否會有邊際放寬。

展望後市,焦炭方面,丁祖超表示,產地山東、河北等地區焦企因環保等因素執行一定的限產比例,焦煤在煤礦加快優質資源釋放政策調控下,後期焦煤產量或有所增加,雖整體雙焦市場供應仍偏緊,同時現貨價格平穩,但四季度需求存較大回落風險,疊加在政策調控的預期下價格仍有回落空間。

翟賀攀提醒交易者,與短期交易邏輯不同的是,鋼材市場長期來看需要關注三個方面的問題:一是此前鐵礦石價格大幅下跌,基本面供需已較充分體現,目前鐵礦石價格估值並不高,階段性下跌空間不大;二是此前FMG爆出所羅門樞紐停產事件,必和必拓下調年度產量預期,諸如此類鐵礦石供應端的問題仍需關注是否會成爲下一次行情的觸發點;三是近期國家層面對房地產行業融資需求的限制措施有所鬆動,合理的資金需求在逐步滿足,圍繞房地產行業的平穩健康發展的政策措施將陸續出臺,鋼材和鐵礦石市場短期偏空的情緒將不改中期的需求支撐。預計後市鐵礦石價格或先抑後揚,建議整體上以振盪運行但重心較此前下移的思路操作。

魯證期貨黑色分析師任鑫磊則認爲,鋼聯數據出臺後,螺紋表需291大幅低於市場預期的330附近水平,引發市場對於需求崩塌的擔憂,從而造成價格集中回落。雙焦本身受制於動力煤的跌停因素,恐慌情緒暫未完結,疊加成材需求崩塌的擔憂造成情緒加重。後面成材端主要是看需求變現,供應減量是已經確定的事實,若需求遲遲未能回升到9月份水平,那價格或許會進入調整的弱勢振盪,畢竟當前盤面已經回落到電爐成本線。

玻璃大幅走弱,純鹼夜盤跌停

週四,玻璃期貨盤面跟隨黑色建材板塊整體趨勢大幅走弱,2201合約尾盤收於跌停,創出高位回落以來新低。

方正中期期貨研究員魏朝明告訴記者,上週玻璃生產企業庫存連續十週增加後下滑,玻璃期貨盤面一度堅挺,走出相對獨立的走勢。庫存方面的最新變化增加了市場的擔憂。本週重點監測省份生產企業庫存總量爲3745萬重量箱,較上週累庫155萬重量箱,漲4.32%。玻璃生產企業庫存去化態勢沒能延續,盤面跟隨商品的偏弱態勢再度恐慌性下挫。

展望後市,魏朝明表示,房地產的階段性困難得到關注和支持,悲觀情緒趨於緩解,前期銷售高增長帶動房地產竣工需求的旺盛在今年剩餘時段仍有望持續。原料價格處於歷史高位,燃料端工業用天然氣價格的漲勢初見端倪,生產利潤被顯著壓縮,環保限產或低利潤導致的檢修在今年剩餘時段不會鮮見。綜合來看,玻璃下方空間有限,終端需求方如玻璃門窗幕牆生產企業等可擇機把握低位買入套保機會。

全球經濟增長擔憂加劇,油價創兩週最大跌幅

全球經濟增長擔憂加劇,讓油價從超買區域回落,國際油價盤中一度大跌3%,截至今日凌晨收盤,美油收跌1.1%,報82.5美元/桶;布油跌收跌1.41%,報84.61美元/桶。

昨晚國際油價短線突然大幅下挫,“油價下跌最直接的誘因就是大宗商品市場整體進入大級別的回調階段。”海通期貨原油研究員楊安對期貨日報記者表示,昨日國內鋼材市場大跌,螺紋鋼跌停引發了市場恐慌情緒,夜盤有色板塊又進一步大跌,市場情緒明顯出現了變化,這也引發了油價盤中的深度回調。此外,油價自8月底以來持續上漲已經接近2個月時間累積漲幅超35%,雖然因能源危機導致供應緊張需求預期提振油價表現強勢,但市場也有些擔心過高油價會引發通脹並一直經濟增長,所以也調整需求也一直存在。“昨晚在大宗商品整體回落背景下油價借勢日內下跌釋放了部分調整需求,但最後低位又持續回升基本收復了夜盤跌幅可以看出,目前原油市場整體邏輯確實還是比較強勢的,回調空間相對有限。”

Oanda Corp資深市場分析師Ed Moya認爲,受疫情影響,今年冬天全球經濟封鎖大概率持續,使得正向的經濟前景預期複雜化,動能有所減弱,這是全球經濟真正痛點。

此外,隨着煤炭和天然氣短缺推動原油消費增加,石油供應不斷減少,讓油價保持在2014年以來的最高水平。沙特指出,任何來自產油國組織OPEC+的額外原油對抑制天然氣成本飆升無濟於事,並預測如果北半球的冬天比往常更加寒冷,石油需求可能會增加多達60萬桶/日。