美國貨幣政策外溢效應及其應對

國際金融雜誌

作者信息

劉東,中共中央黨校國際戰略研究院教授。

摘要

2020年以來,爲應對新冠肺炎疫情對經濟的衝擊,美國共推出6輪財政刺激法案,並實施了無限量化寬鬆貨幣政策。短期內,這些措施對於託底美國經濟起到了積極作用,但給全球經濟帶來了較大沖擊,既推高了全球大宗商品價格和通脹水平,又催生了國際金融市場泡沫,加大了金融市場動盪。目前,美國國內失業率創新低、通脹率創新高,本應該“踩剎車”;但美國卻在繼續延續量寬政策,併爲後續超發貨幣制造輿論。針對美國財政貨幣化新實踐,我國要堅持底線思維,做好相關準備。

關鍵詞:貨幣政策;宏觀刺激政策;財政赤字

中圖分類號:F831 文獻標識碼:A

一

美國宏觀刺激政策規模空前

(一)財政支出規模快速擴張,赤字飆升

根據國際貨幣基金組織(IMF)的數據,2020年1月—2021年4月,美國政府爲應對疫情而增加的財政支出達5.8萬億美元,遠高於日本(2.2萬億美元)、德國(1.5萬億美元)、英國(0.9萬億美元)等主要經濟體。截至2021年4月,美國聯邦政府財政赤字累計達4.3萬億美元,相當於2020年美國GDP的21%,絕對規模與佔比均創歷史紀錄。IMF於2021年4月發佈的《財政監測報告》顯示,2020年美國財政赤字率爲15.8%,超出金融危機後13.2%的歷史高位。

(二)美聯儲無限量釋放流動性,擴大資產購買規模

大規模的財政刺激法案導致財政壓力急劇攀升,美聯儲則推出大量貨幣政策積極配合。與2008年金融危機時期相比,美國本輪刺激力度更大。2020年3月15日,美聯儲宣佈降息至零利率,並立即啓動7000億美元的量化寬鬆(QE)計劃(隨後不久又宣佈取消QE限額,按照“實際需要”購買資產,開啓無限量QE)。截至2021年6月16日,美聯儲資產負債表規模擴張至8.1萬億美元,較2019年年末大幅增長92.6%,遠超過金融危機時期1.3萬億美元的增量,擴表幅度也明顯高於英國(61.7%)、德國(47.0%)、日本(26.4%)等經濟體。美國財政政策擴張在很大程度上依賴於貨幣政策。從2020年3月疫情暴發以來至2021年5月,美國國債累計發行5.5萬億美元,美聯儲增持規模約佔國債發行總額的52.9%。

(三)財政赤字貨幣化政策通道打通,帶動貨幣供應量快速增長

美聯儲一改往日獨立立場,積極配合財政政策。自2020年3月起,美國M2月度同比增速持續保持兩位數,2021年4月增長18.3%,連續13個月保持15%以上的增速,明顯高於金融危機時期10.4%的峯值,也明顯快於英國、德國、日本7%~9%的增速。

二

美國宏觀政策外溢負效益較大

美國極度寬鬆的財政和貨幣政策穩住了本國經濟下滑勢頭。2020年美國經濟僅下降3.5%,通脹水平爲1.2%。從這個意義上講,美國的應對方式對於自身而言是有效的。然而,美元是世界貨幣,美國的宏觀政策具有極強的外部性,相關操作給發展中國家帶來了巨大負面影響。

(一)對全球的外溢影響

第一,流動性過剩疊加供需失衡,推動大宗商品價格快速上漲。據世界銀行數據,2021年5月,國際能源價格指數爲85.0(2010年爲100),創2018年10月以來新高,同比上漲119.1%;非能源價格指數爲115.6,爲2011年9月以來最高水平,同比上漲50.8%。其中,農產品價格指數爲111.1,肥料價格指數爲106.1,分別上漲36.6%和57.3%,均爲2013年以來的價格高位;金屬和礦產價格指數爲125.8,上漲85.0%,創2008年3月以來新高。

第二,量化寬鬆導致通脹壓力向全球蔓延。從PPI來看,2021年5月,美國PPI同比上漲6.6%,創2010年以來最大漲幅。歐元區PPI上漲7.6%,日本PPI上漲4.9%,均創2008年9月以來最大漲幅。從CPI來看,2021年5月美國CPI同比上漲5.0%,創金融危機以來最高;歐元區CPI上漲2.0%,進入歷史相對高位;俄羅斯CPI上漲6.0%,巴西CPI上漲8.1%,均進入2016年以來高位區間。

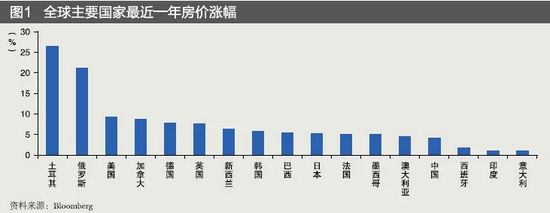

第三,大量資金流入金融市場和房地產市場,易引發金融泡沫。明晟全球股票指數從2020年3月23日低點460.24升至2021年7月1日高點833.74,累計上漲81.2%;美元指數從2020年3月19日高點102.69跌至2021年1月6日低點89.42,下跌12.9%。同時,極低的融資成本使槓桿率快速提升,推動房價上漲。據彭博社數據,2020年,土耳其、俄羅斯房價漲幅超過20%,美國、加拿大、德國、英國房價漲幅在7%以上,韓國、巴西、法國、日本等國房價漲幅也超過5%(見圖1)。

第四,美國政策轉向風險對新興經濟體經濟產生劇烈衝擊。美國大量印鈔直接補貼本國企業和居民。疫情期間,美國國內供給雖受到較大抑制,但依靠大量進口,國內消費需求並沒有受到太大的影響。前期由於美元流動性氾濫導致美元指數階段性走弱,一方面,各國以美元作爲外匯儲備的資產被稀釋;另一方面,國際資本以低廉的成本借入美元並投資新興市場國家,推動了新興經濟體企業和家庭債務率快速上升,資產泡沫快速膨脹。後期,一旦美國經濟逐漸復甦,美聯儲開始縮表加息,巨大的虹吸效應將導致美元迴流,促使跨境資本逃離新興市場,新興經濟體貨幣就會遭遇大幅貶值,導致資產泡沫破裂,債務攀升。

事實上,儘管美聯儲尚未正式宣佈退出量化寬鬆政策,但部分新興經濟體貨幣已經在資本流出壓力下出現大幅貶值。國際金融協會(IIF)發佈的跨境資金流動報告顯示,由於美國國債收益率上升導致投資者拋售新興市場資產,新興市場投資自2021年2月起遭遇資本外流,2021年3月外流規模爲2020年9月以來月度最大。相較於2019年兌美元的平均匯率水平,巴西雷亞爾貶值26.7%,土耳其里拉貶值22.8%,俄羅斯盧布與墨西哥比索貶值幅度也在10%左右(見表1)。2021年3月22日,土耳其里拉兌美元暴跌17%,引發股市暴跌並連續兩天觸發熔斷機制,貨幣接近崩潰。受此影響,2021年3—6月,巴西、土耳其、俄羅斯紛紛被動上調基準利率,其中,俄羅斯和巴西央行均連續加息3次。印度、韓國、馬來西亞和泰國也存在較大加息預期。

(二)對我國的外溢影響

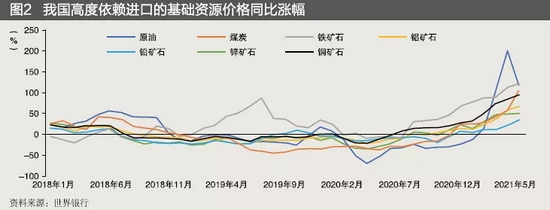

第一,提高了工業生產成本。根據世界銀行數據,2021年1—5月,鐵礦石、銅的平均價格漲幅巨大,較2019年平均價格分別上漲89.5%和49.5%;其餘基礎資源如鋅、煤炭、鋁分別上漲10.1%、20.1%和22.9%。國際原材料價格上漲抬高了我國的進口成本(見圖2)。以鐵礦石和銅爲例。根據海關數據,2021年1—5月,我國鐵礦石和銅的進口總額分別爲750.1億美元和211.9億美元,如果以2019年的進口單價計算,進口相同數量的鐵礦石和銅,我國分別多支出了352.5億美元和57.5億美元,分別佔實際進口額的47.0%和27.1%。

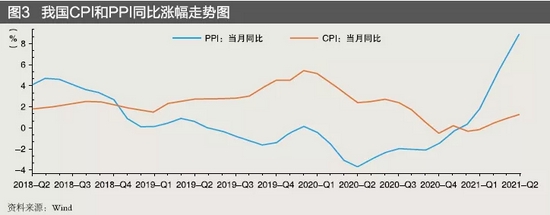

第二,加大了我國輸入型通脹壓力。伴隨着國際大宗商品價格上漲,國內原材料價格也出現了大幅上漲,進而推動工業品價格持續上漲。2021年5月12日,國內焦煤主力合約升至2069元/噸,鐵礦石主力合約也升至1315元/噸,均創歷史新高;螺紋鋼、熱軋板卷、線材等也均出現大幅上漲。2021年PPI同比漲幅從1月的0.3%升至5月的9.0%,主要行業價格漲幅均有所擴大。由於下游消費品生產競爭較爲充分,PPI向CPI的傳導效應目前還不明顯,但部分領域存在潛在的影響(見圖3)。例如,部分家電產品等工業消費品已出現上漲苗頭。此外,下游企業利潤受到明顯擠壓,影響企業生產的積極性,也影響潛在供給。

第三,美元走弱倒逼人民幣升值,對出口產生影響。疫情以來,美元兌人民幣匯率從2020年6月的7.13跌至2021年5月的6.37,人民幣累計升值10.7%。人民幣的快速升值擠佔了出口企業利潤。2020年我國出口價格指數從5月份的108.4降至12月份的100.5。受人民幣快速升值、原材料價格上漲等因素影響,出口企業綜合成本大幅上升,企業效益下降。通常來說,人民幣快速升值對出口形成衝擊,但此輪升值中我國出口不跌反升,主要是因爲全球疫情蔓延,世界範圍內生產需求錯配,對我國出口形成利好支撐,部分抵消了貨幣升值帶來的影響。隨着海外供給修復,全球供需缺口收窄,人民幣升值和綜合成本上升對商品出口的負面影響將進一步顯現。2021年4月、5月,我國製造業PMI新出口訂單指數連續2個月回調,其中,5月PMI爲48.3%,重新跌至50%榮枯線以下。

第四,增加我國金融市場的波動。疫情以來,全球流動性氾濫,極低的融資成本使槓桿率快速提升,推動全球股市上漲(見圖4)。歐美等發達經濟體金融市場高位運行,與實體經濟背道而馳,容易加劇金融市場的動盪。

受美聯儲近期貨幣政策信號的影響,美元近期出現階段性走強跡象,我國資本流出壓力有所上升,資本市場出現一定程度的震盪。2021年6月16日,美聯儲議息會議釋放邊際轉鷹信號後,滬指下跌1.1%,創業板指下跌4.2%。預計未來一段時間內,美元指數會繼續階段性波動,再加上已處高位的美國資本市場大幅振盪的可能性較大,均加大了我國金融市場和房地產市場的不穩定性。

三

要從戰略上重視美國財政、貨幣政策的新變化

美國推出的史無前例的量化寬鬆政策,對中國和世界都帶來了巨大沖擊和隱患。在2008年金融危機之前,美聯儲的決策主要遵從“泰勒規則”,即試圖讓通脹、產出水平和聯邦基金利率之間保持平衡。2008年金融危機爆發後,美聯儲主席伯南克修訂泰勒規則,將潛在通脹目標由2%提升至2.5%,更加傾向於就業目標。目前,美國失業率已降至5.8%,連續多個月低於6%;5月份通脹率已高達5%,核心CPI超過3%,遠超其規則底線,而美國政策並未剎車。這不得不讓人深思。對此,應當居安思危、未雨綢繆。

(一)堅持底線思維,從戰略上評估美國財政貨幣化新實踐並制定相應預案

爲應對疫情衝擊,美國出臺了一系列財政、貨幣方面的具體措施,相關措施對美國的負面影響主要體現在國內通脹上升和美元信譽下降等方面,負面影響有限。美國政府對內提前向居民發放了1.9萬億美元生活補助,以提高對通脹上升的容忍度。對外,把疫情政治化,降低貨幣放水壓力;同時,階段性升值,提振美元信心,以便於其繼續發債。

(二)增強人民幣匯率彈性,允許人民幣適度升值

一般來講,本幣升值有利於進口,不利於出口,因此,多數國家都希望匯率維持低位以促進出口,在工業化上升期尤其如此。但是當前,面對美國大量印鈔、進口商品價格大幅上漲的局勢,如果堅持人民幣不升值,可能將因此帶來不利後果,不利於對沖輸入性通脹壓力。反之,如果允許人民幣適度升值,可以減輕原材料大量進口的成本壓力。考慮到美國對中國消費品存在剛性需求,人民幣適度升值未必會對出口造成過大影響。2018年以來,面對中美貿易摩擦和匯率上行的雙重壓力,我國出口並未下降,反而獲大幅度上漲,也從側面證明了這一點。當然,一些競爭力差、議價能力弱的企業會受到較大影響,但這些企業有部分正是需要被淘汰的,或可以通過倒逼而實現轉型升級。因此,兩害相權取其輕,現階段選擇人民幣適度升值,利大於弊。需要強調的是,要增加匯率彈性,加強監管,防止單邊升值和套利。

(三)深化金融改革,做大做強資本市場

習近平總書記指出,經濟是肌體,金融是血液,金融興則經濟興,金融穩則經濟穩。最根本的是做好自己的事情,通過深化金融改革,降低金融風險,增強金融服務實體經濟的能力。我國現階段金融風險總根源是宏觀槓桿率偏高,2020年年末宏觀槓桿率超過270%,比上年上升了20個百分點左右。如果考慮地方政府潛在負債,則槓桿率更高。怎樣降低槓桿率?單靠收緊貨幣閘門不夠。2021年一季度宏觀槓桿率稍有下降,不是M2增速回落的結果,而主要是因爲GDP增長18.3%,分母增速遠高分子增速。因此,降低槓桿率主要靠發展直接融資。最有效的措施一是大力推進資產證券化,二是大力發展資本市場。參考美國財政貨幣化的新實踐,在控制道德風險的前提下,分類盤活部分地區或有潛力企業的存量資產,降低負債率,不失爲一個最直接、最具可操作性的辦法。做大做強資本市場是當前最重要的戰略選擇。股市是最徹底、最有效的市場機制,也是促進技術創新最好的機制。讓高科技企業在股市獲得高溢價,自然會吸引更多的資金與技術結合,推動企業創新創造,還可分解房地產的負擔。因此,要堅定不移地引導支持鼓勵資本市場健康發展,在加強監管的同時,加快推進註冊制改革。

(四)堅持對外開放,積極推動人民幣國際化

美國貨幣政策外溢效應可能會對世界各國產生影響,很多國家有通過貿易或貨幣互換等形式對沖美元放水負面影響的迫切需求,加上中國社會經濟環境穩定、市場規模巨大,對外開放和人民幣國際化有持久堅實的基礎。我們要樹立自信,對接“一帶一路”倡議,積極推動人民幣國際化進程;要認真梳理總結過去12年人民幣國際化的經驗教訓,認真分析當今世界變局下人民幣國際化面臨的新形勢、新要求,綜合施策。尤其要抓住數字化和綠色金融發展新機遇,結合對外開放和國際貿易,統籌推進人民幣國際化。

(五)加強市場秩序監管,科學引導市場預期

除了金融政策積極作爲外,加強市場監管和預期引導也非常重要。要規範市場秩序,防止個別企業搭車漲價或囤積居奇。努力開闢大宗原材料多元化來源渠道,避免對個別國家的過度依賴。要加強對市場形勢和相關政策的宣傳解讀,增強政策透明度,減少信息不對稱。目前,美國市場和美聯儲之間就通脹預期和加息預期存在分歧,美聯儲政策存在較大的不確定性。在此情況下,更應加強我國央行的信息披露和市場交流,引導市場形成正確預期,努力以確定性的市場預期應對不確定性的風險挑戰。