财报强劲!VIX指数跌至疫情以来最低水平,美股再次应验天空才是顶?

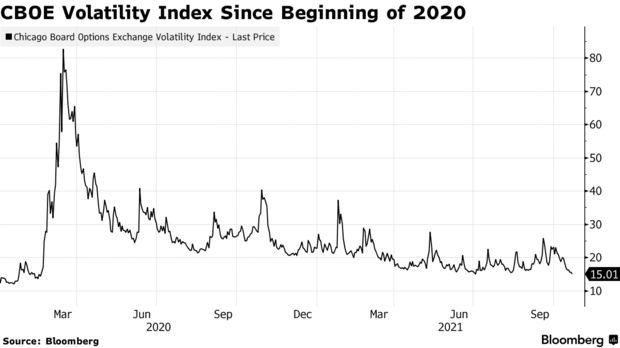

由于强劲的企业财报推动美股升至纪录高位,被称为恐慌指标的芝加哥期权交易所(CBOE)波动率指数(Cboe Volatility Index)周四收于疫情爆发以来的最低水平。

VIX指数周四收盘下跌3.1%,至15.01,为2020年2月19日以来的最低收盘点位,低于2021年VIX指数的平均水平19.71。

VIX衡量的是市场对30天内波动性的预期,可以作为衡量市场参与者恐惧程度的一种方法。标准普尔500指数周四连续第七个交易日上涨,收于创纪录水平;与此同时,VIX指数从19.85跌至15.01。

在周四发布的一份报告中,Susquehanna International Group股票衍生品策略师Chris Murphy表示,尽管VIX指数“大幅下挫”,但市场其他部分的波动性仍很高。过去两年,CBOE 20+年期国债ETF波动率指数(CBOE 20+年期国债ETF波动率指数)与VIX之间的比率飙升至2020年2月以来的最高水平,这意味着股市和债市之间的走势正出现分歧。他表示,与VIX指数相比,CBOE新兴市场ETF波动率指数同样偏高。

Murphy表示,VIX指数低迷可能受多方因素影响。首先,美股企业财报季信息最近相对积极正面,而这往往会降低市场整体波动性。

目前投资者高度关注美联储“不可避免”的资产购买缩减计划,而美股市场通常在加息周期早期阶段表现良好的历史规律安抚了部分投资者的信心。

从技术分析角度,标普500指数也处于相对低位:指数在过去两周的大部分时间里都低于50日移动均线,是美股从新冠疫情低点反弹以来持续时间最长的一次。

Murphy总结表示,隐含波动率水平降低和市场上行动能的持续积累,可能为交易商及对冲基金买入更多股票打开大门。