財報強勁!VIX指數跌至疫情以來最低水平,美股再次應驗天空纔是頂?

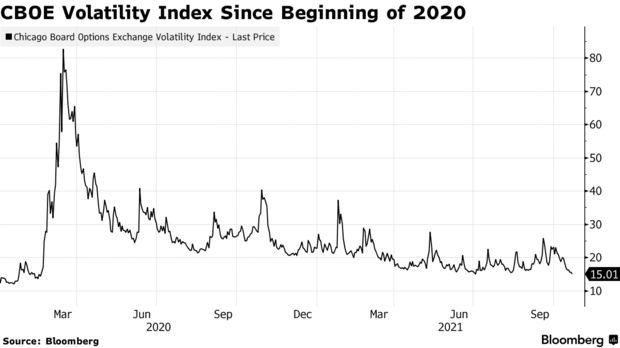

由於強勁的企業財報推動美股升至紀錄高位,被稱爲恐慌指標的芝加哥期權交易所(CBOE)波動率指數(Cboe Volatility Index)週四收於疫情爆發以來的最低水平。

VIX指數週四收盤下跌3.1%,至15.01,爲2020年2月19日以來的最低收盤點位,低於2021年VIX指數的平均水平19.71。

VIX衡量的是市場對30天內波動性的預期,可以作爲衡量市場參與者恐懼程度的一種方法。標準普爾500指數週四連續第七個交易日上漲,收於創紀錄水平;與此同時,VIX指數從19.85跌至15.01。

在週四發佈的一份報告中,Susquehanna International Group股票衍生品策略師Chris Murphy表示,儘管VIX指數“大幅下挫”,但市場其他部分的波動性仍很高。過去兩年,CBOE 20+年期國債ETF波動率指數(CBOE 20+年期國債ETF波動率指數)與VIX之間的比率飆升至2020年2月以來的最高水平,這意味着股市和債市之間的走勢正出現分歧。他表示,與VIX指數相比,CBOE新興市場ETF波動率指數同樣偏高。

Murphy表示,VIX指數低迷可能受多方因素影響。首先,美股企業財報季信息最近相對積極正面,而這往往會降低市場整體波動性。

目前投資者高度關注美聯儲“不可避免”的資產購買縮減計劃,而美股市場通常在加息週期早期階段表現良好的歷史規律安撫了部分投資者的信心。

從技術分析角度,標普500指數也處於相對低位:指數在過去兩週的大部分時間裏都低於50日移動均線,是美股從新冠疫情低點反彈以來持續時間最長的一次。

Murphy總結表示,隱含波動率水平降低和市場上行動能的持續積累,可能爲交易商及對沖基金買入更多股票打開大門。