銀河期貨:不鏽鋼:限產與復產交織 進口資源姍姍來遲

第一部分 內容摘要

◆限產政策影響下,預計9月份國內300系產量或環比下降30.0萬噸左右,降幅20%,疊加其他系別的減產,則整體減產力度較大

◆預計10月份國內鋼廠304熱軋成本在18400元/噸附近,市場當前現貨售價20200元/噸左右,則熱軋現貨端的利潤持續

◆前期限產政策之於行業的影響主要集中在廣西、福建、江蘇等不鏽鋼主要的生產省份,進入到10月,產業將再度面臨鋼廠復、增產預期及福建區域的限產力度擴大預期的交織,疊加後期印尼回國資源增加的預期,或將使得四季度不鏽鋼價格表現爲高位震盪後的回落

第二部分 行業要聞

1.寧波力勤將在印尼建設300萬噸/年不鏽鋼鍊鋼項目

近日,中冶東方成功中標了寧波力勤資源科技開發有限公司(以下簡稱“力勤資源”)的印尼OBI鎳項目300萬噸/年不鏽鋼鍊鋼工程設計項目。印尼OBI鎳項目是力勤資源在國家“一帶一路”倡議下,與印尼著名鎳礦企業HARITA集團共同開發建設的大型鎳冶煉工程,工程地點位於印尼北馬魯古省南部Halmahera縣OBI島,目前溼法冶煉工程已於2021年5月順利投產,火法冶煉工程預計2022年1月投產。本次中標項目設計內容包括年產300萬噸不鏽鋼鍊鋼生產車間及配套公輔設施,設計階段涵蓋可研、初步設計、詳細設計及技術總負責服務。

2.韓國確認對華及印尼不鏽鋼徵收7.17%-25.82%反傾銷徵稅

據韓媒報道,對給韓國國內鋼鐵產業造成損失的中國大陸、印度尼西亞及中國臺灣地區產不鏽鋼平板軋鋼產品的反傾銷制裁已確定。據此,在今後3年裏,中國山西太鋼及相關公司(太鋼天管,太鋼精密)的徵稅爲23.69%,聯衆徵稅爲25.82%,其餘中國企業的徵稅爲24.83%。還有印尼青山及關聯公司徵稅爲25.82%,其他印尼公司的徵稅爲25.82%。臺灣燁聯及其附屬公司被徵收9.47%,華新是7.17%,其餘臺灣公司被徵收9.07%的徵稅。但是,在進口量中佔很大比重的太鋼、聯衆、印尼青山、臺灣燁聯和華新等5家出口商因表示要上調進口到韓國的不鏽鋼平板軋製產品的價格而被排除在此次徵稅徵收對象之外。

3.華南某大型不鏽鋼廠執行停產

2021年9月6日佛山市場訊,據瞭解,爲響應降能耗,執行限產政策,廣東某大型不鏽鋼廠高爐於9月5日停產,9月6日其他產線再度全線停產,初期計劃時間爲停產10天(具體結束的時間仍未做最後敲定),預計影響產量10萬噸以上,主要爲304,其次爲201。

4.江蘇不鏽鋼廠受限產政策影響

據市場消息,受能耗雙控政策影響,江蘇省兩大主流300系不鏽鋼廠分別於9月15、16日受政策影響而停產,預計帶動月度300系減產11萬噸左右。預計10月份這兩家鋼廠仍將受限電政策影響。

第三部分 現貨價格

1.原料市場價格

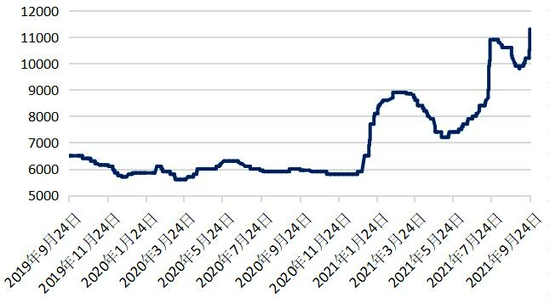

圖1:國內高碳鉻鐵出廠價(元/50基噸)

數據來源:銀河期貨、wind資訊

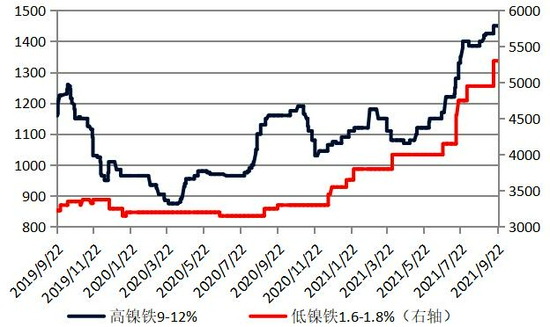

圖2:國內NPI出廠價(元/鎳;元/噸)

數據來源:銀河期貨、wind資訊

9月,國內高碳鉻鐵報價表現爲先回落再反彈,當前國內主流市場報價11300元/50基噸左右,月度累計上漲13.00%。鉻鐵行情的再度反彈,主要是受主產區內蒙地區的雙控政策的再度趨嚴影響,帶動貿易商的挺價;同時,華南地區的限電影響也有所體現。預計四季度國內高碳鉻鐵行情或將表現爲衝高後的回落。

鎳鐵方面,9月份國內高鎳鐵表現爲連續的上漲,低鎳鐵價格走勢整體表現爲間歇性的上漲,高、低鎳鐵月均環比漲幅爲2.735%和1.88%。

高鎳鐵價格的上漲,一方面,期鎳價格的高位運行對於鎳鐵的行情的傳導;再者,不鏽鋼廠300系利潤持續保持在較高位置,產業利潤逐漸有所傳導;第三,300系不鏽鋼產量的持續擴大,帶動高鎳鐵需求的增加,且印尼NPI供給不及預期,使得高鎳鐵在國內範圍內出現了短缺,從而對高鎳鐵價格形成支撐。儘管國內300系產量仍將受限產因素影響,而國內NPI同步將受限產因素影響,則預計四季度國內高鎳鐵較純鎳的貼水幅度或將繼續收窄。

9月份,低鎳鐵行情出現了一輪上漲。低鎳礦、焦炭等成本的快速抬升,對低鎳鐵成本有所支撐,儘管鋼廠之於低鎳鐵的需求不斷的下降,但成本端的支撐仍較強烈。預計四季度國內低鎳鐵行情或將小幅回落。

2.不鏽鋼市場價格

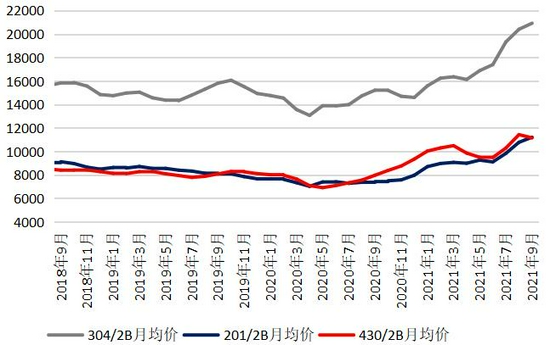

圖3:國內不鏽鋼現貨價格(元/噸)

數據來源:銀河期貨、wind資訊

9月份,不鏽鋼現貨價格走勢整體有所分化,其中304、201表現爲連續的上漲,而430表現爲相對的平穩。304、201及430冷軋月度均價環比分別2.52%、4.00%和-2.40%。

從月內各系別現貨價格的運行情況來看,304、201表現爲連續的反彈,其走勢主要受供應因素影響,能耗雙控背景下,鋼廠被動式的減、停產此起彼伏,而主流300、200系不鏽鋼廠無一例外的受到影響,帶動市場看漲情緒高漲,行情隨之快速拉漲。201同時還受成本因素的影響,表現爲電解錳、焦炭等原料的大幅上漲。430行情整體平穩式的小幅回落,一方面,家電出口的快速回落,帶動需求的回落;再者,高碳鉻鐵行情的高位回調帶動400系成本的回落。

預計四季度國內各系別不鏽鋼行情將表現爲分化,304走勢或將表現爲衝高後的回落,201或將表現爲窄幅陰跌後的企穩,430行情或將受成本與限產因素而有所反彈。

第四部分 庫存

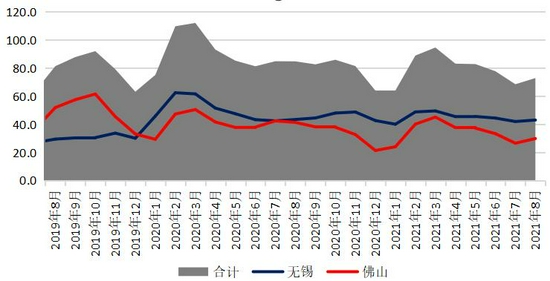

圖4:主要不鏽鋼市場庫存(萬噸)

數據來源:銀河期貨、wind資訊

圖5:300系不鏽鋼庫存(萬噸)

數據來源:銀河期貨、wind資訊

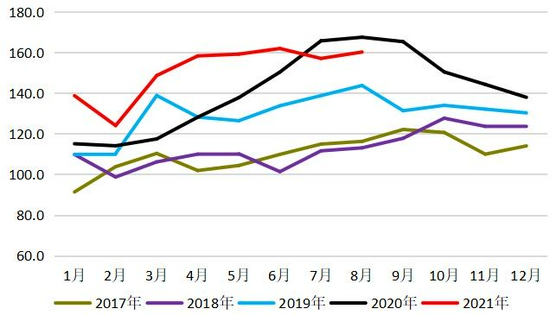

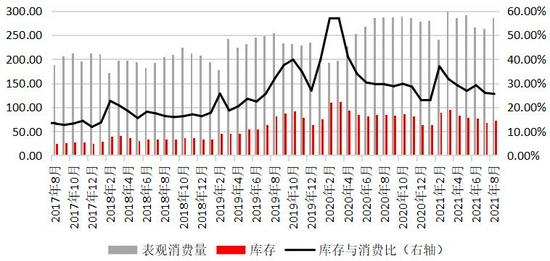

據不完全統計,至9月中旬無錫和佛山地區的不鏽鋼庫存73.07萬噸,月度環比增長0.25%。庫存的小幅增長主要是由於無錫地區的300系和佛山地區的400系庫存的增長。

就佛山、無錫市場的300系庫存而言,9月中旬的庫存保持在41.10萬噸,較8月底下降1.27%。疊加交易所的倉單庫存(1.18萬噸),則當前的300系庫存節奏上整體仍表現爲回落。隨着鋼廠復產預期的不斷兌現,且國內終端補庫需求的低迷,則預計四季度國內300系不鏽鋼庫存或將逐漸有所增加。

第五部分 不鏽鋼月度供需

1.不鏽鋼供應

圖6:國內不鏽鋼產量(萬噸)

數據來源:銀河期貨、wind資訊

圖7:國內300系不鏽鋼產量(萬噸)

數據來源:銀河期貨、wind資訊

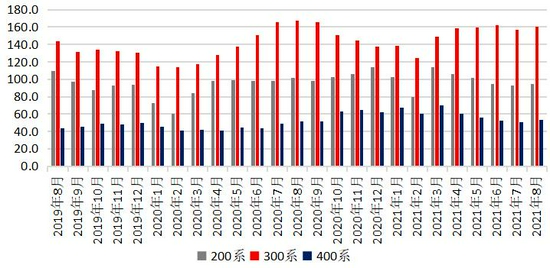

8月份,國內不鏽鋼產量308.83萬噸,環比增長2.66%。其中,200系產量95.01萬噸,環比增長2.27%;300系產量160.21萬噸,環比增長2.01%;400系產量53.61萬噸,環比增長5.39%。

8月份,國內300系不鏽鋼粗鋼產量爲160.21萬噸,環比增長2.66%,同比下降4.35%。對應的鎳需求在相對高位,國內300系產量的連續抬升,主要是由於300系利潤持續高位,刺激鋼廠加碼300系不鏽鋼的生產。而隨着能耗雙控政策的持續,預計四季度國內300系粗鋼產量或將在高位回落。

2.不鏽鋼進、出口

圖8:不鏽鋼進出口(萬噸)

數據來源:銀河期貨、wind資訊

圖9:不鏽鋼出口同比(萬噸)

數據來源:銀河期貨、wind資訊

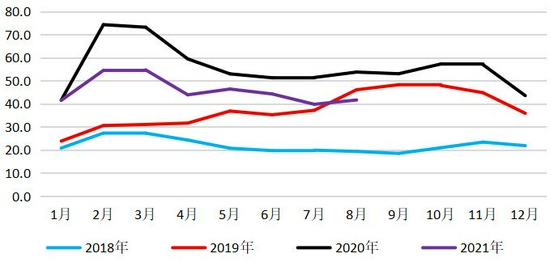

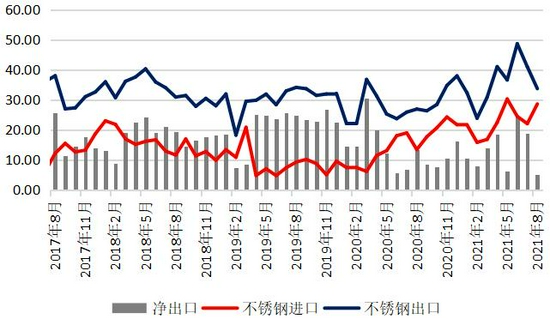

2021年8月,國內不鏽鋼淨出口量爲5.10萬噸,環比下降73.09%,淨出口數據連續下降。淨出口數據的環比下降主要是受出口下降而進口增加的影響。

8月,國內不鏽鋼出口量爲33.73萬噸,環比下降17.75%,出口環比下降主要是板卷、管、型材、帶材出口的全口徑下降影響。當前國內不鏽鋼出口已回到正常水平,受印尼不鏽鋼產量增長的潛在替代影響,則預計四季度國內不鏽鋼出口量或仍有下降預期。

3.不鏽鋼表觀消費

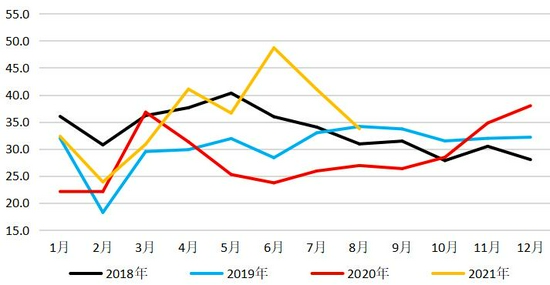

圖10:國內不鏽鋼月度表觀消費量(萬噸)

數據來源:銀河期貨、wind資訊

8月份,國內不鏽鋼商品材表觀消費量爲285.2萬噸,環比增長8.10%。國內不鏽鋼表觀消費的增長主要是受不鏽鋼淨出口下降影響,與之對應的國內粗鋼產量則小幅增長。四季度隨着鋼廠產量或將有所回落,出口或進一步回落,疊加下游開工受限電政策影響,則預計四季度國內表觀消費或將有所回落。

第六部分 成本

1.鎳原料的經濟性比較

圖11:鎳原料經濟性比較(元/鎳)

數據來源:銀河期貨、wind資訊

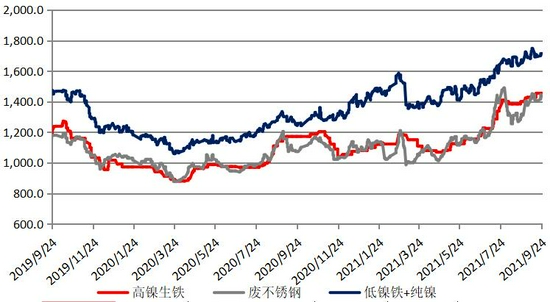

9月份,國內鎳原料經濟性有所波動,表現爲廢不鏽鋼和高鎳鐵的經濟性此起彼伏,鎳原料經濟性的波動主要是受300系不鏽鋼利潤持續影響,帶動鋼廠頻繁採購鎳原料,而限產政策亦對不鏽鋼廠的原料採購節奏產生影響,尤其是廢不鏽鋼價格的起伏頻繁,當前的鎳金屬經濟性表現爲“廢不鏽鋼>高鎳鐵>‘低鎳鐵+純鎳’”。內蒙地區的鉻鐵限電政策的延續,將使得廢不鏽鋼經濟性仍將延續。

2.304冷軋生產成本

圖12:304不鏽鋼冷、熱軋價格比較(元/噸)

數據來源:銀河期貨、wind資訊

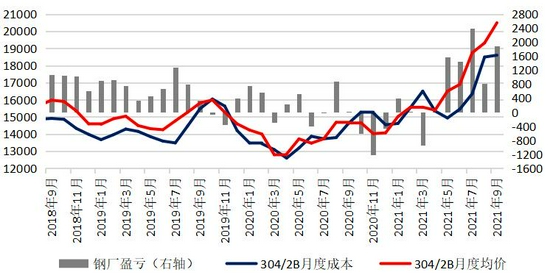

圖13:304/2B不鏽鋼價格月度盈虧(元/噸)

數據來源:銀河期貨、wind資訊

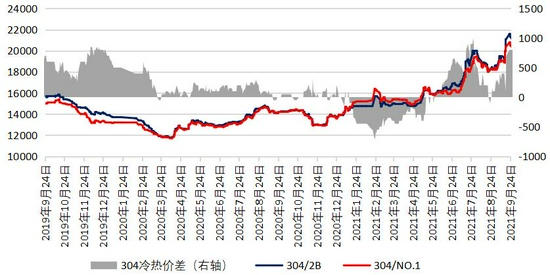

9月,不鏽鋼現貨行情表現爲連續上漲,月內304冷軋現貨價格累計上漲1900-2400元/噸左右,304熱軋累計上漲1700元/噸左右。現貨行情的連續上漲,主要是受限電政策影響,使得主流鋼廠的300系鍊鋼產量快速下降;再者,鋼廠的控貨節奏延續,使得市場的持貨成本不斷被推升;第三,原料價格的拉漲預期之於不鏽鋼成本有所助推,進而對市場情緒有所帶動。限產政策的不確定性主導市場情緒,下游消費始終被抑制。

10月,根據模型測算,304月度冷軋完全成本爲19450元/噸左右,市場現貨切邊報價在21000元/噸附近,鋼廠利潤處於全面打開階段。壓產政策主導下,則不改鋼廠贏利的趨勢。

第七部分 後市展望

◆限產政策影響下,預計9月份國內300系產量或環比下降30.0萬噸左右,降幅20%,疊加其他系別的減產,則整體減產力度較大

◆預計10月份國內鋼廠304熱軋成本在18400元/噸附近,市場當前現貨售價20200元/噸左右,則熱軋現貨端的利潤持續

◆前期限產政策之於行業的影響主要集中在廣西、福建、江蘇等不鏽鋼主要的生產省份,進入到10月,產業將再度面臨鋼廠復、增產預期及福建區域的限產力度擴大預期的交織,疊加後期印尼回國資源增加的預期,或將使得四季度不鏽鋼價格表現爲高位震盪後的回落。套利方面,復產預期下的盤面回落,帶動基差快速擴大,則做多基差(接現貨拋盤面)策略可考慮獲利離場

銀河期貨 王穎穎