中信建投:銅:仍持偏樂觀態度 靜待四季度復甦加強

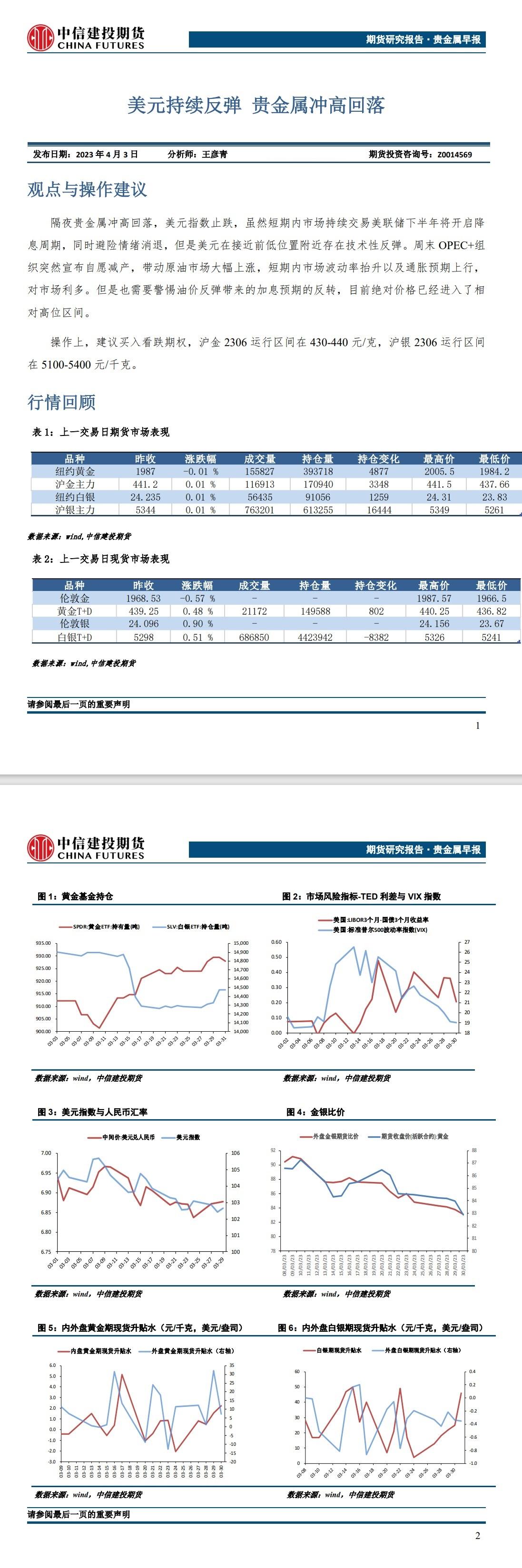

摘要:

宏觀方面,美國債務問題得到解決,就業數據超預期改善,製造業復甦小幅加速,使得市場情緒得到改善;但是,全球能源供應緊缺導致通脹壓力上升,利率上行,形成了對商品估值的壓力。

供需方面,全球顯性庫存去化,尤其是國內總庫存已然處在低位,顯示供需偏緊的狀態,對銅價具有較強支撐。

消費方面,家電、汽車等方面的消費動能依舊不足,但投資領域帶動的消費有望在四季度得到加強。

從市場來看,目前銅價整體上依舊沒有脫離區間震盪的狀態,考慮到基本面未出現確定性的重大利空,當下這種區間運行的態勢短期內不會改變。

展望未來,隨着疫情的控制、穩增長的發力,全球經濟復甦有望迎來一輪加速,進而帶動銅價走強。

總體上來看,對銅價持謹慎樂觀的態度,策略上建議以多頭爲主。

策略建議:

在區間下沿68000元/噸及以下價格水平逢低輕倉買入。

不確定性風險:

全球經濟復甦持續放緩、需求不及預期、Delta蔓延超預期。

一、行情回顧

2021年9月,銅價走勢偏弱。倫敦期銅價格從9400美元的中樞降至9150美元附近,而滬銅主力合約整體上依舊保持着區間震盪,只是截至9月底跌至區間下沿。

二、價格影響因素分析

1、國內宏觀

製造業景氣水平有所回落:9月30日,國家統計局服務業調查中心和中國物流與採購聯合會發佈的數據顯示,9月份,製造業PMI爲49.6%,低於8月0.5個百分點,降至臨界點以下;然而,非製造業商務活動指數和綜合PMI產出指數分別爲53.2%和51.7%,分別高於8月5.7和2.8個百分點,重回擴張區間。

主要原材料購進價格指數和出廠價格指數分別爲63.5%和56.4%,高於8月2.2和3.0個百分點,均升至近4個月高點。從主要原材料購進價格指數看,全部調查行業均高於臨界點,企業採購成本普遍上升,其中石油煤炭及其他燃料加工、化學原料及化學制品、非金屬礦物製品等行業均位於69.0%及以上高位區間,表明原材料採購價格漲幅較大。從出廠價格指數看,黑色金屬冶煉及壓延加工業升至70.0%以上高位區間,反映相關產品銷售價格上漲較快。

新動能繼續保持較好增長勢頭,增速明顯快於製造業整體。裝備製造業PMI爲51.8%,較8月上升0.5個百分點,生產指數和新訂單指數均保持在52%以上;高技術製造業PMI爲54%,較8月上升0.3個百分點,生產指數和新訂單指數分別上升至56%和54%以上。結合來看,新動能市場供需增速平穩較快,活力不斷增強,有利於推進經濟高質量發展,優化能耗結構。

大型企業PMI爲50.4%,微高於8月0.1個百分點,持續位於景氣區間,大型企業運行總體穩定。中、小型企業PMI分別爲49.7%和47.5%,低於8月1.5和0.7個百分點。調查結果顯示,小型企業中反映原材料成本高、資金緊張、市場需求不足的比重均超過四成,部分小型企業生產經營面臨多重困難。

2、國外宏觀

美國經濟持續恢復,就業、通脹、消費等數據總體向好。

美聯儲9月會議釋放更爲明確的信號,年內進行縮債幾成定局。

美國兩黨分歧不斷,刺激法案推進艱難,債務上限問題久拖不決或引發更爲廣泛的風險。

歐洲方面通脹壓力不大,部分歐央行官員因擔憂通脹發表偏鷹言論,不過歐央行離撤出刺激措施仍有距離。

綜上,全球經濟呈持續復甦之勢,通脹壓力持續顯現,美聯儲即將進行taper的預期逐漸被市場消化,歐央行偏鴿立場未變,後續擾動市場的主要因素在於財政政策的不確定性,但總體上,財政刺激政策有望進一步推出。

3、基本面

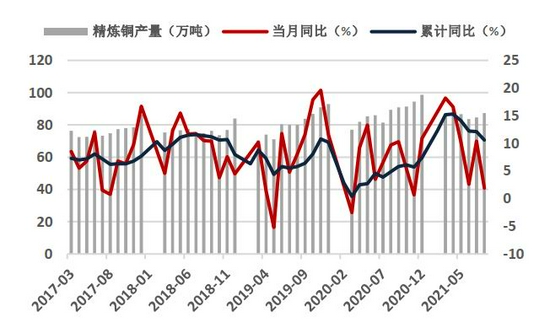

(1)國內生產保持較高增速,但礦端恢復情況不足以過度樂觀

圖1:銅精礦冶煉費(單位:美元/噸)

數據來源:WIND、中信建投期貨

圖2:精煉銅產量(單位:萬噸)

數據來源:WIND、中信建投期貨

就國家統計局的數據來說,1-8月累計產量686.7萬噸,同比增長10.6%。該增速較上個月回落1.5個百分點,但與往年同期或全年增速相比均處在較高水平。銅精礦冶煉費較年初顯著回升且基本穩定在2019年的水平,再考慮到當前銅價已大幅上漲,因而結論是銅礦供應有恢復,但並不是非常樂觀。

(2)進口增長繼續放緩,靜待四季度進口窗口打開

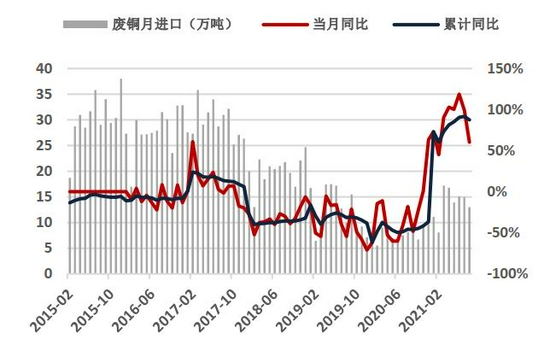

1-8月,銅精礦進口增長7.36%,增速與往年相比處於中位水平;銅及銅材方面,進口同比大幅減少,1-8月累計減少幅度達到15.4%,其中精煉銅進口連續三個月大幅下行,單月進口量降至近幾年低位水平,1-8月累計減少23.6%;廢銅方面,由於政策改變的影響和國內需求的旺盛,廢銅進口繼續大幅增長,1-8月累計增長87.4%,增速小幅回落。此外,廢銅進口環比持續回落,反映出當前優質廢銅資源緊缺的情況。隨着國內持續去庫,供需持續偏緊,預計進口窗口仍有打開機會,4季度進口銅有望實現一定的增長。

圖3:銅精礦進口量(單位:萬噸)

數據來源:WIND、中信建投期貨

圖4:精銅當月進口量(單位:萬噸)

數據來源:WIND、中信建投期貨

圖5:未鍛造銅及銅材進口累計值(單位:萬噸)

數據來源:WIND、中信建投期貨

圖6:廢銅進口量(單位:萬噸)

數據來源:WIND、中信建投期貨

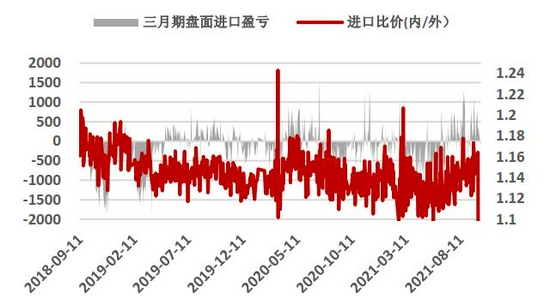

圖7:進口銅盈虧及比價

數據來源:WIND、中信建投期貨

圖8:到岸升貼水(單位:美元/噸)

數據來源:WIND、中信建投期貨

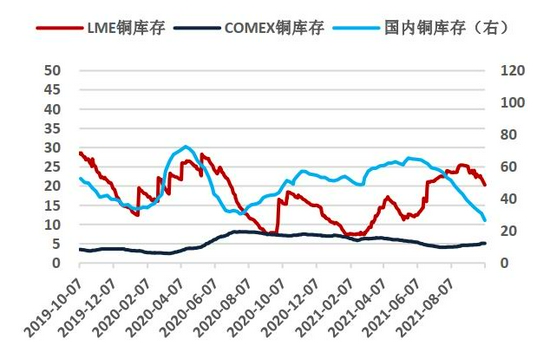

(3)全球庫存下行,供需偏緊對銅價形成支撐

LME庫存在9月初確認拐點,目前處於緩慢去庫狀態,但趨勢有變得流暢和更快的跡象。國內方面,銅庫存持續去化,國內總顯性庫存已跌至歷史低位水平,供需依舊呈現偏緊狀態。從目前國內外庫存變化走勢來看,銅仍受到供需的支撐,銅價暫不存在快速下行的基礎。

圖9:全球銅庫存(單位:萬噸)

數據來源:WIND、中信建投期貨

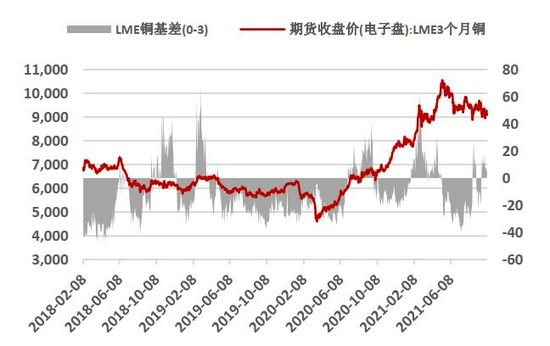

圖10:LME銅升貼水(單位:美元/噸)

數據來源:WIND、中信建投期貨

(4)需求仍舊缺乏亮點,關注地方債發行

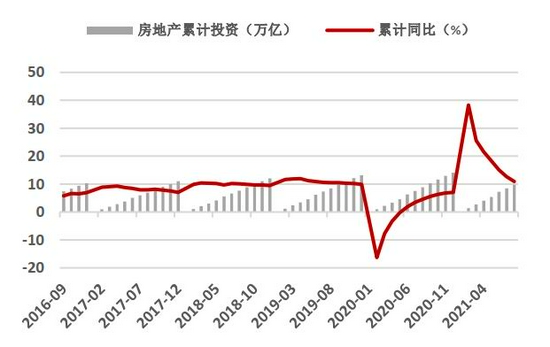

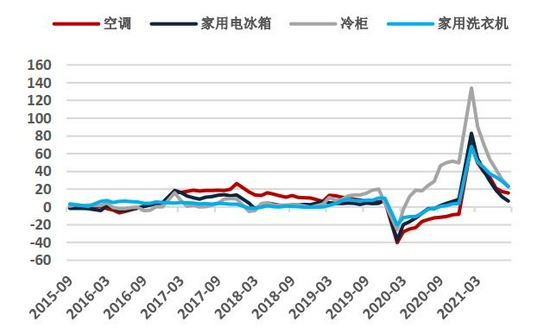

房地產投資依舊持續回落,且在地產行業底部運行的情況下,後周期的家電消費亦受到影響,包括空調業在內的銅消費大戶均有明顯走弱的跡象。

汽車方面,缺芯的限制依然較大,導致整個汽車行業增速放緩,8月廣義乘用車效率下滑幅度接近15%。

電網方面,1-8月累計投資增速回升,8月單月亦實現了增長。分析認爲,當前國內經濟下行壓力增大,四季度穩增長措施出臺的可能性較大,這其中專項債發力、房地產監管邊際放鬆的可能性均較高,因而以投資爲主的大宗商品消費領域有望發力。

圖11:電網基本建設投資完成額及同比(單位:億)

數據來源:WIND、中信建投期貨

圖12:房地產開發投資額及同比(單位:萬億)

數據來源:WIND、中信建投期貨

圖13:家電產量累計同比(單位:%)

數據來源:WIND、中信建投期貨

圖14:汽車產銷量及同比(單位:萬輛)

數據來源:WIND、中信建投期貨

中信建投期貨 張維鑫