東吳宏觀:鮑威爾首提加息,全面評估美國的通脹壓力有多大

東吳宏觀:鮑威爾首提加息,全面評估美國的通脹壓力有多大

來源: 東吳證券陶川、邵翔

分析師認爲,通脹的壓力應該會持續存在,美聯儲低估了通脹回升的風險,市場對於加息路徑的預期可能更合理。

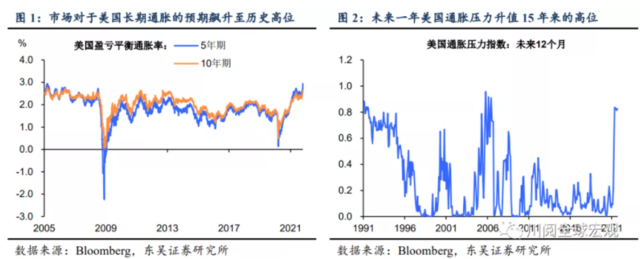

本週(2021年10月18日至22日)美油刷新2014年10月以來的新高,市場對於美國長期通脹預期的指標飆升,美聯儲主席鮑威爾終於“坐不住”了。作爲“通脹暫時論”的堅定鼓吹者,面對來勢洶洶的通脹壓力,鮑威爾在22日的講話中表示如果出現通脹預期持續走高的風險,將動用工具穩定價格,暗示了加息的可能。我們發現不僅是市場的通脹預期,就連美聯儲自己衡量的指標(圖1),也表明未來一年美國面臨着近15年來最大的通脹壓力(圖2)。如何看待當前美國的通脹風險?由於美聯儲一直以來認爲來自供給面的臨時性因素誇大了官方通脹指標的回升,本文全面考察了當前利用的衡量美國潛在通脹走勢的指標,並由此對美國通脹回升的前景做出評估。

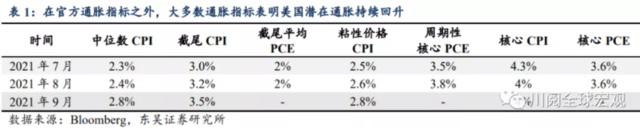

表1展示了在官方的通脹指標之外,我們所跟蹤的3類共5個反映美國潛在通脹走勢的指標:

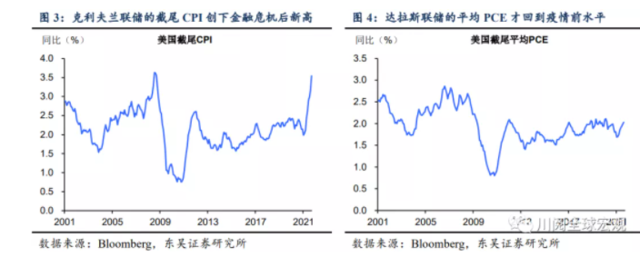

第一類指標是在整體的通脹中剔除了異常波動項的影響。即如果剔除了異常項的波動後通脹仍然回升,那麼這種回升應該更具有持續性。克利夫蘭聯儲的截尾CPI和達拉斯聯儲的截尾平均PCE均屬於這類指標,其在編制方法上剔除了每一期價格變化過大或過小的分項,比如截尾CPI剔除了每一期價格變化前8%與後8%的支出項,而截尾平均PCE剔除了價格變化前31%和後24%的支出項。

與核心通脹(剔除了能源和食品)相比,上述兩個指標更能消除通脹在走勢上的噪音。因爲能源和食品未必在每一期都是異常波動項。如圖3和圖4所示,由於剔除支出項價格變化分位數的不同,這兩個指標的表現也有所不同——一個在當前創下2008年金融危機後新高,一個則回升到疫情前水平。

第二類指標是在整體通脹中剔除了反週期性的影響。所謂反週期性是指對行業特定因素更敏感,但與經濟所處週期階段的相關性較低,比如疫情後因供給短缺導致的物價飆升。而在剔除了上述影響後的通脹如回升無疑更具持續性。亞特蘭大聯儲的粘性價格CPI,以及舊金山聯儲的週期性核心PCE

即屬於這類指標,如圖5和圖6所示,這兩個指標中一個當前飆升至2008年金融危機後的新高,一個則接近疫情前的高點。

因此,將上述三類指標與官方的通脹指標在走勢上相比,不難得出如下結論:

一是美國官方的通脹指標在當前確實誇大了美國潛在通脹的走勢。雖然核心CPI與核心PCE2021年以來的回升均創下本世紀的新高(圖8),但上述三類指標的回升相對溫和,與本世紀頭十年的高點仍有距離。

二是通脹的壓力應該會持續存在,即此輪通脹的回升並非暫時性。與核心CPI與核心PCE的見頂相比,上述三類指標仍處於持續回升中,並未有見頂的跡象,表明經濟內生的通脹壓力是持續加大的,這就意味着核心CPI與核心PCE即便見頂後,也不會很快回落。

三是美聯儲低估了通脹回升的風險,市場對於加息路徑的預期可能更合理。美聯儲在2021年9月議息會議上預期明年僅加息0.5次,相較而言市場在加息問題上的定價可能更爲合理(圖9),因此在12月的議息會議上,美聯儲大概率會釋放更早和更快加息的信號。

風險提示:疫情擴散超預期,美聯儲貨幣政策超預期收緊。

本文來源: 川閱全球宏觀,作者陶川、邵翔,原標題:《鮑威爾首提加息,全面評估美國的通脹壓力有多大》