外匯周評:美元周線兩連跌,商品貨幣嶄露頭角

原標題:外匯周評:美元周線兩連跌,商品貨幣嶄露頭角

本週美元指數下跌0.34%至93.62,非美貨幣普遍上漲。歐元上漲0.36%,日元上漲0.64%,澳元

上漲0.61%,紐元上漲1.26%,加元和英鎊幾乎持穩。本週數據及事件相對較少,外匯漲跌受到風險情緒影響較大,總體而言本週風險情緒較高。

本週美國重要數據喜憂參半,美元連續第二週下跌

美國10月企業活動強勁增長,表明隨着新冠疫情消退,經濟增長在第四季初有所回升,但勞動力和原材料短缺仍令製造業受限。

數據公司IHS Markit週四表示,其追蹤製造業和服務業的美國綜合採購經理人指數(PMI)10月初值升至57.3,9月爲55.0。該指數高於50表明民間部門在擴張。

10月企業活動的回暖是由服務業推動的。10月服務業PMI從9月的54.9升至58.2。分析師此前預測,10月服務業PMI初值料爲55.1。服務業佔美國經濟活動的三分之二以上。原材料短缺令製造業活動受限。10月製造業PMI初值從9月的60.7降至59.2,爲七個月最低,預估爲60.3。製造業佔經濟活動的12%。

另外,截至10月16日當週,初請失業金人數減少6000人,經季節性調整後爲29萬人,爲自2020年3月中以來的最低水平,當時美國正處於新冠疫情的早期階段。

初請失業金人數降至19個月最低,並連續第二週保持在30萬以下,表明勞動力市場趨緊,但工人短缺可能會使10月的招聘步伐保持溫和。

這是有關經濟健康狀況的最及時數據。人們謹慎樂觀地認爲,聯邦政府補貼已於9月6日到期,勞動力大軍將在未來幾個月壯大。

初請失業金人數已從2020年4月初創紀錄的614.9萬人下降。在一個健康的勞動力市場,請領人數應在25萬-30萬人之間。截至10月9日當週,續請失業金人數減少12.2萬人,至248.1萬人,也是2020年3月中以來的最低水平。

美元指數上週觸及一年高位後,投資者獲利了結,本週美元指數下跌0.34%至93.62,爲連續第二週下跌。美元下跌也因投資者對其他貨幣更快升息的預期。

(美元指數日線圖)

美聯儲褐皮書稱經濟“溫和至適度”增長

美聯儲週三在其最新經濟報告彙編褐皮書中表示,美國僱主報告價格和薪資大幅上漲,儘管美國經濟在9月和10月初放緩至以“溫和至適度的”步伐增長。

這份來自12個地區聯儲的信息摘要顯示,“總體而言,近期經濟活動前景依然樂觀,但一些地區發現,與之前的幾個月相比,不確定性有所增加,樂觀情緒更加謹慎。”這份褐皮書是美聯儲決策者在11月2-3日會議前準備的一系列簡報的一部分。

報告稱,就業有所增加,儘管爲吸引新員工並留住現有員工,薪資有所上漲,但勞動力增長仍受到工人供應不足的抑制。

大多數地區報告“價格大幅上漲”,一些人預計高物價將會持續,另一些人預計通脹將會緩解。報告並稱,“許多企業提高了售價,表明在需求強勁的情況下,將成本增加轉嫁給客戶的能力增強。”

這份報告幾乎不會改變美聯儲當前的政策路線,美聯儲官員準備最快在下月開始縮減每月1200億美元的購債規模,多數官員認爲勞動力市場自去年底已經出現實質性改善。

美聯儲主席鮑威爾認爲是時候該縮減購債

美聯儲主席鮑威爾週五表示,美聯儲應開始通過縮減資產購買來減少對經濟的支持,但還不應觸碰利率措施。儘管美國非農數據連續兩個月大幅低於預期,但嚴峻的通脹形勢令美聯儲不得不走到這一步。

“我確實認爲是時候縮減購債了;但我不認爲現在是提高利率的時候,”鮑威爾在一次會議前的線上露面中說,並指出,與新冠疫情之前相比,美國現在仍然減少了500萬個就業機會。他還重申了自己的觀點,即隨着疫情壓力消退,明年高通脹可能會減弱。

鮑威爾週五表示,如果供應鏈限制如預期緩和,服務業更加全面開放,就業增長加速恢復,美聯儲的全面就業目標“很有可能”在明年實現。隨着新冠病例激增,8月和9月的就業增長大幅放緩。

他說,儘管如此,這還不是確定無疑的,如果通脹持續上升,美聯儲“肯定”會採取行動。通脹已經比最初預期的更高,且持續的時間更長。

美聯儲已經暗示,可能從下個月開始縮減每月1200億美元的公債和抵押貸款支持證券購買規模,並在2022年中之前完成。

大約一半的美聯儲政策制定者認爲,2022年將需要加息,少數人認爲可能必須在夏季之前加息。另外一半的美國利率制定者認爲2023年之前加息是不合適的,其中明尼阿波利斯聯儲主席卡什卡利堅持2024年加息。

日本9月核心CPI同比上漲爲疫情初期以來首見,日元周線收漲

日本9月核心消費者物價指數(CPI)同比上漲,爲2020年3月新冠疫情初期以來首次,這表明能源和原材料成本的上升正在逐步推高通脹。

分析師預計,燃料成本的上升將在未來幾個月加速消費者通脹,儘管與其他發達經濟體相比,任何增長都將是溫和的,因爲低迷的工資增長拖累了消費,使企業不敢大幅提價。

凱投宏觀分析師Tom Learmouth表示,“由於人爲的扭曲和一次性的打擊,我們預計基礎通脹率將在明年初達到略低於1.0%的峯值,然後回落。”

週五公佈的政府數據顯示,日本9月包括油品,但不包括生鮮食品價格的核心消費者物價較上年同期上漲0.1%,符合市場預估中值。8月爲持平。漲幅主要由能源成本飆升7.4%推動,這是近三年來最大的年度漲幅。9月汽油成本較上年同期激增16.5%。

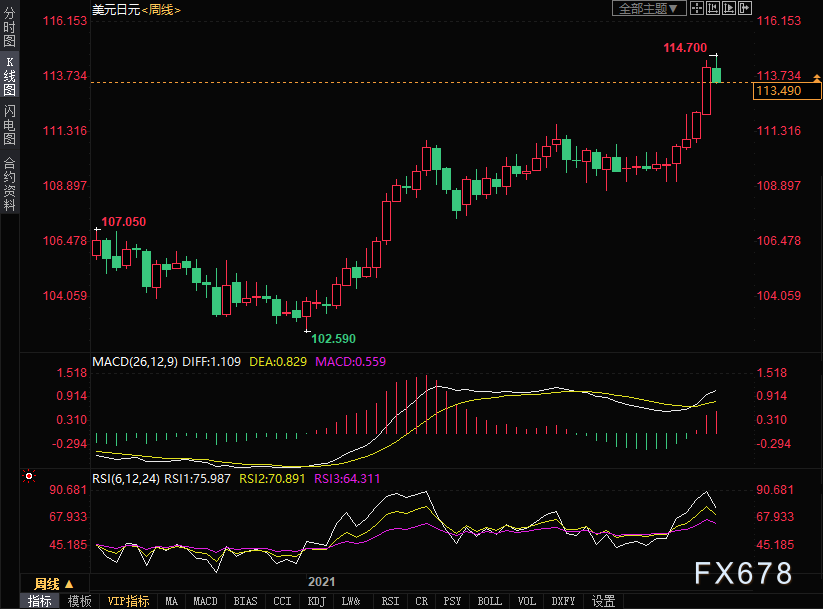

美元兌日元

本週衝高回落,收跌0.64%,報113.49,結束周線四連漲的趨勢,因美元下滑以及日本通脹上漲。

(美元兌日元日線圖)

英國公衆的通脹預期飆升至紀錄高位

數據顯示,認爲通脹將在未來12個月加速的英國公衆佔比創下紀錄,這可能進一步提升人們對英國央行下月加息的預期。

具體數據顯示,本月接受消費者研究公司GfK調查的人中,約有48%的受訪者預計未來12個月物價將以更快速度上漲,該比例高於9月調查時的34%,這是自1985年1月有記錄以來的最高比例。

通脹預期飆升之前,一個月來天然氣價格飛漲,導致英國幾家能源供應商倒閉,英國家庭2022年可能面臨高昂賬單。

隨着世界經濟從疫情封鎖中重啓而出現的全球供應鏈問題,以及因英國退歐而愈發嚴重的勞動力短缺,都加劇了英國最近的通脹傾向。

英國央行曾表示,預計通脹率將超過4%,是目標的兩倍多,然後很快就會回落。

經濟學家們越來越多地預計,英國央行將成爲第一個升息的主要央行,可能在11月4日的下一次政策會議上宣佈。

英國央行行長貝利週日表示,如果看到中期內通脹預期激增,英國央行將不得不採取行動。該央行上月將中期通脹預期定義爲從現在開始的五到10年。

另外一項調查顯示,英國經濟在10月意外重獲動能,成本壓力上升幅度爲逾25年來之最,這同樣可能會鼓勵英國央行進行疫情以來的首次加息。

IHS Markit/CIPS的英國10月綜合採購經理人指數(PMI)初值從9月的54.9升至56.8,爲5月以來最高位。

相比之下,經濟學家原本預測該指數將進一步放緩至54.0。PMI上升主要受到服務業的提振,因消費者和企業加速支出。旅遊業者受惠於放寬疫情旅遊限制。服務業活動超越製造業活動的幅度創2009年以來最大,因製造業者再度受困於供應及人員短缺,幾乎呈現停滯。

英國9月零售銷售意外下降

儘管英國車主搶着給汽車加油,9月零售銷售仍意外地連續第五個月下降,這增加了英國經濟復甦正在失去勢頭的跡象。

週五公佈的官方數據顯示,英國9月零售銷售較前月下降0.2%,分析師預估爲增長0.5%。9月零售銷售比去年同期下降1.3%,不過仍比英國進入封鎖狀態前的2020年2月高出4.2%。

這標誌着從1996年開始推出這項數據以來,歷史上最長的月度連續下降。

英國零售銷售在今年上半年增長強勁,因爲首先放鬆了對商店的封鎖限制。但是,最近零售銷售有所下降,部分原因是在酒吧和餐館的封鎖規則放寬後,人們增加在社交方面的花費。

英鎊本週走勢疲軟,周線幾乎持穩,週五英鎊受到零售數據的拖累而下滑,不過上漲趨勢並未受到下跌的影響。

(英鎊兌美元日線圖)

澳洲聯儲會議紀要稱2024年之前不會升息

週二公佈的澳洲聯儲10月5日會議記錄顯示,在Delta新冠變種病毒疫情打斷了澳洲經濟復甦後,澳洲聯儲預期本季經濟將重返增長,但仍不預期在2024年之前升息。會議記錄顯示,這波經濟反彈將遜於一年前首波疫情後的回升速度。

委員會在會中討論了房價及信貸勁揚情況,委員會認爲雖然收緊貨幣政策將使房市降溫,但也會導致就業崗位減少及薪資增長縮小的難以接受後果。

澳洲聯儲去年將官方隔夜拆款利率降至0.1%的歷史最低點,以支持疫情期間的經濟,此後一直表示,鑑於工資增長和通脹低迷,預計在2024年前不會加息。然而市場一直顯示2024年之前會加息,特別是包括鄰國新西蘭在內,其他一些央行已經開始收緊政策。

在此情況下紐元本週漲幅大於澳元,紐元本週上漲1.26%至0.7156,澳元本週上漲0.61%至0.7466。

(澳元兌美元日線圖)

新西蘭第三季通脹率創逾10年高位

週一公佈的數據顯示,新西蘭第三季消費者價格指數(CPI)較前季上漲2.2%,漲幅超預期,在住房相關成本和其他供應限制的推動下,以10多年來最快的速度飆升。

新西蘭統計局在一份聲明中稱,截至9月季度,CPI漲幅從第二季的1.3%升至2.2%,爲2010年12月當季上漲2.3%以來的最大按季漲幅。第三季CPI較上年同期激增4.9%,也是10多年來最大的按年升幅。上季升幅爲3.3%。數據超過了分析師預估和新西蘭聯儲的預測,兩者都預計第三季CPI按季上升1.4%,按年上升4.1%。新西蘭統計局發表聲明稱,通脹的主要驅動因素是住房相關成本,如新房建設。

蔬菜價格、運輸成本和燃料價格是第二大驅動因素。新西蘭最大的城市奧克蘭自8月中旬以來一直處於封鎖狀態,以控制Delta變異毒株疫情。新西蘭聯儲本月稍早升息,併發出進一步收緊政策的信號。該聯儲希望將通脹率保持在1-3%的目標範圍內,並給火熱的房地產市場降溫。

紐元本週上漲1.26%,受到美元下跌及風險情緒回暖的支撐,未來有望進一步上漲。

(紐元兌美元日線圖)