半個月狂飆27倍!美國證監會覆盤散戶大戰華爾街,誰是終極贏家?44頁重磅報告揭祕散戶"抱團"煉成全過程

原標題:半個月狂飆27倍!美國證監會覆盤散戶大戰華爾街,誰是終極贏家?44頁重磅報告揭祕散戶“抱團”煉成全過程

今年年初,美股那場轟轟烈烈的“散戶大戰華爾街”事件想必讓不少股民記憶猶新,著名的散戶抱團股遊戲驛站(GME)也因此一戰成名。

近日,美國證監會(SEC)發佈了一份關於 2021 年初股票和期權市場結構狀況的報告,用長達44頁的篇幅詳述了美國的證券市場機制和監管機制,並深度覆盤了遊戲驛站在年初的交易情況。

報告指出,遊戲驛站(GME)的暴漲背後由許多因素共同推動,包括股票大漲、大量交易額、空頭量大、在社交網站的高人氣、主流媒體的報道等等。

SEC報告覆盤遊戲驛站年初暴漲

10月18日,美國證券交易委員會(SEC)發佈了一份關於 2021 年初股票和期權市場結構狀況的報告,其中重點介紹了著名的散戶抱團股遊戲驛站在今年1月的交易活動。

報告指出,2020年美國無論是股票還是期權市場,個人投資者都大幅增長。在這個背景下,一批以遊戲驛站(GME)爲代表的meme股在資本市場上嶄露頭角。

meme是指網絡流行的事物,可以譯爲“表情包”或者“梗”,而“meme股”則指那些深受網民影響的股票。在網民常去的美版“虎撲”Reddit論壇上,許多股民聚集在“WallStreetBets(華爾街賭徒)”板塊中,有“民間股神”發帖討論股票,接着許多股民就“一哄而上”加入股票買賣的戰團。

SEC這份報告顯示,在2021年1月,有100多隻股票都經歷了暴漲,尤其是許多大衆耳熟能詳的公司,包括美國院線巨頭AMC,知名手機品牌黑莓、諾基亞等等。其中許多股票就是在Reddit等社交網站上人氣很高的meme股。

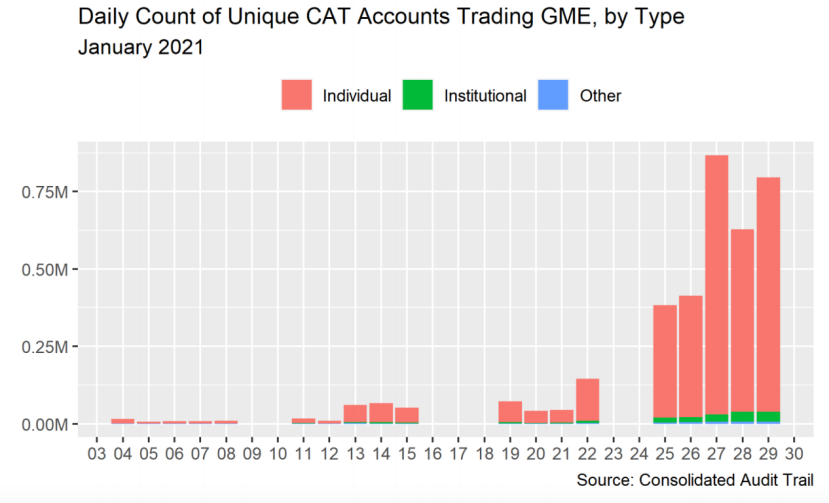

作爲一個現象級的meme股代表,SEC報告顯示,遊戲驛站的股價從今年1月8日的日內低點到1月28日的高點,增長了大約2700%。其後,截止2月第一個月又下跌了超過86%。與此同時,截止1月27日,每日交易遊戲驛站的個人投資者賬戶數量從1月初的1萬增長到近90萬。

遊戲驛站(GME)2021年1月交易賬戶數(來源:SEC報告)

回顧遊戲驛站的股價表現,遊戲驛站GME在2020年就高度活躍。報告顯示,2020年初,GME估計還只有6美元,到了2020年4月份則跌到了3美元,而到了2020年底GME估計已經達到約20美元。在Reddit社區上,遊戲驛站在2019年就開始得到了一些網友的關注,彼時就出現了一些關於“軋空”的討論。

到了2021年,遊戲驛站的股價、交易活躍度、社交網絡熱度都開始加速上升。2021年1月11日,媒體報道稱電子商務公司Chewy(CHWY.US)的聯合創始人和前首席執行官Ryan Cohen將被任命爲遊戲驛站的董事,當日遊戲驛站的股價最高上漲了約17%。自1月13日起,遊戲驛站的股價和成交量開始顯著增長,1月22日遊戲驛站的股價在3小時內從43美元增長到72美元,大漲71%。

到了1月27日,遊戲驛站收於347.51美元,幾乎相比1月11日收盤價增長1600%。其後一個交易日,遊戲驛站的股價又跳漲至483美元。

遊戲驛站(GME)2021年1月收盤價走勢圖(來源:SEC報告)

遊戲驛站的成交量也呈現爆增趨勢。從1月13日至1月29日,平均每天有1億股遊戲驛站股票被交易,相比2020年全年平均日成交量增長1400%。在2021年1月22日那天,遊戲驛站成交量達到了當月的最高峯——1.97億股。

此外,1月的美國散戶熱情高漲,紛紛在互聯網經紀商上開戶。互聯網經紀商往往以手機app作爲交易平臺,因爲操作便捷、佣金低廉而深受散戶青睞。在美國市場上流行的互聯網經紀商中,Robinhood在今年1月獲得了300萬次的下載,微牛(Webull)則獲得80萬次的下載,數百萬的全球股民奔赴美股市場加入戰局。

史詩級“散戶抱團股”是怎麼被炒高的?

儘管遊戲驛站以“散戶抱團股”聞名,但SEC報告指出,除了散戶,不少機構投資者也參與到這次遊戲驛站的交易之中,包括一些知名對沖基金。報告認爲,一些基金因爲做空遊戲驛站以及其他meme stock產生了虧損,但另一些基金做多遊戲驛站賺取了巨大利潤。

值得一提的是,該報告指出,遊戲驛站在當時有着驚人的賣空比例(被賣空的股票數量與流通股的比率)。甚至在2020年12月31日,遊戲驛站的賣空比就超過了100%,達到109.26%。SEC報告稱,如果有人從賣空者手裏買到了股票,並且有將股票借出,看上去該股票被賣空了兩次,也就導致賣空比超過了100%。在2021年1月份,遊戲驛站是唯一一隻賣空數量超過其流通股的股票。

遊戲驛站賣空比(來源:SEC報告)

在諸多分析中,“軋空”效應(short squeeze)成爲關注的焦點。“軋空”也被稱爲“逼空”,報告顯示,確實有一部分做多力量來自於“軋空”效應,面對股價快速上漲,空軍平掉空頭頭寸,也會推動股價上升,從而引發新一輪的平倉需求。

那麼,“軋空”這一行爲在多大程度上對遊戲驛站的股票產生了影響?

對此,SEC報告明確表示:“不是空頭的平倉,而是投資者的樂觀情緒在支持着Gamestop長達數週的股價抬升。”也就是說,正是全球各地趕來“參戰”的股民把股價炒作到了瘋狂的地步。

SEC的工作人員觀察發現,在遊戲驛站股價大漲的早期階段即今年1月22日至27日,遊戲驛站的股價上升,同時該股票的賣空比下降,不少賣空者在股價上漲期間平倉,從而又再次推動股價上升。同時,他們發現,一些一開始做空遊戲驛站的賬戶,在1月22日以後的一段時間內開始大量買入該股票。

但報告也同時指出,這些平倉力量只佔到了買入量的一小部分,在賣空者平掉空頭後遊戲驛站的股價仍在上漲。報告指出,無法確定遊戲驛站巨大的買入量背後的潛在動機,也許是出於保持“軋空”狀態從而從中獲利,或是相信公司的基本面。總之,是積極看漲的力量主導了股票的上漲。

同時報告還否認了“伽瑪逼空”(gamma squeeze)的可能性,伽瑪逼空是指當做市商購買股票以對沖與賣出該股票的看漲期權的風險時,會出現的情況,從而對標的的股價產生進一步上漲的壓力。

此外,異常高的賣空數量也引發了市場對於是否存在“裸賣空”的擔憂。不過,SEC工作人員認爲,沒有確鑿的證據證明“裸賣空”的存在,並且遊戲驛站在個人清算層面也沒有出現持續無法交付的情況。

報告還提到,遊戲驛站股價的大幅波動,也影響了一些持有遊戲驛站的ETF,其中最出名的是XRT,一個跟蹤零售企業的ETF。XRT在媒體和Reddit上獲得了廣泛關注,同時做空XRT也成爲一種間接的做空遊戲驛站的手段。SEC工作人員觀察到,在1月27日XRT淨贖回大幅飆升,達到600萬股,與做空活動相一致,並且這種贖回活動幾乎完全由ETF做市公司產生。

另一個重要的方面在於,部分經紀交易商限制了投資者的部分交易行爲,這對市場產生了巨大影響。

這份SEC報告指出,當遊戲驛站及一些meme stock暴漲或大跌時,一些個人投資者客戶基數較大的經紀交易商限制了客戶對這些股票的部分交易行爲。

該報告披露了一些細節。比如,SEC工作人員觀察到,在今年1月26日,一家經紀交易商開始增加了對於遊戲驛站的初始和維持保證金的要求。保證其一開始要求要80%,第二天提升到了100%。同時,這家經紀交易商還將遊戲驛站期權的交易限額從每人5000份合約降到了3000份合約,第二天降低到300份合約,最後將到100份合約。1月28日,這家經紀交易商限制了所有的客戶購買包括遊戲驛站、AMC、BlackBerry、Nokia、EXPR等在內的8只股票。

報告指出,儘管遊戲驛站最爲出名,但是實際上在2021年1月還有許多股票的波動比遊戲驛站還大。比如說,從單日的最高價格變動來看,僅1月27日一天,就有4只股票的單日價格變動幅度驚人,比如KOSS達到480%,AMC達到301.2%,NAKD達到252.3%,EXPR達到214.1%。統計顯示,自2020年以來,美股有134只股票起碼有一天的股價漲幅高於遊戲驛站的單日最高漲幅。

後續美國證監會監管將關注四大方面

報告認爲,2021年1月Meme股的極端波動測試了美國證券市場的容量和彈性,同時這也凸顯出美國證券市場在21世紀的重要特徵,即廣泛參與——有許多不同類型的投資者,出於許多不同的原因買賣股票。但當股價快速變化,券商突然停牌時,投資者可能會蒙受損失。

報告同時指出,在這些熱門股背後是真實的公司,那些購買遊戲驛站的投資者通過證券系統成爲了一家公司的共同所有者,有的人可能不看好遊戲驛站和其他熱門股的前景,但這些分歧應該導致價格發現而非價格中斷。

美國證監會主席Gary Gensler表示:“1月的事件讓我們有機會考慮如何進一步努力使股市儘可能公平、有序和高效。”

在這份44頁報告的最後,SEC工作人員表示,這個事件提供了一個機會來反思我們的市場結構和監管框架,從而更好地保護投資者,維護公平、有序、有效的市場。未來將關注四個方面:

一是市場中可能導致券商限制交易的因素。在GME事件發生時,很多清算經紀商都收到了清算所日內追加保證金的通知。因此,一些券商決定對一些個股進行交易限制。這一事件突出了清算在股票交易風險管理中不可或缺的作用,但緊急追加保證金可能對那些資本薄弱的經紀交易商產生影響。SEC認爲,或許縮短結算週期,能夠減輕此類事件對清算所及其他參與者系統性風險。

二是關注股民的數字化參與及“訂單流支付”(Payment for Order Flow,PFOF),PFOF即經紀公司將客戶訂單發送給不同的交易執行方所獲得的報酬和利益。在訂單流支付的安排下,諸如Robinhood等“零佣金”經紀商將散戶交易者的訂單信息發送給諸如Citadel Securities等高頻交易公司,後者在支付價格不菲的經紀人佣金後,利用散戶的買賣價格差信息獲取利益。而訂單流付款是Robinhood最大的收入來源之一。

SEC指出,應該考慮到,一些互聯網券商“遊戲化”的行爲,以及類似慶祝動畫的反饋機制,是否會導致交易者進行更多的交易。此外,訂單流支付的方式,也會促使互聯網券商想方設法,促使投資者進行更多交易。

三是關注在暗池(dark pool)中交易及通過批發商進行交易。SEC報告表示,GME 中的大部分零售訂單流是由批發商購買並在交易所外執行的,在這些暗池中,投資者支付給經紀交易商的款項未必能得到妥善執行。根據SEC報告,在“Gamestop大戰”中,這個暗池主要在以電子化交易商Robinhood、Webull,以及做市商Citadel、Virtu Americas之間形成。

此外,儘管這些批發商越來越多地處理個人投資者的訂單流,但與交易所或經過SEC批准成立的“另類交易系統”(Alternative Trading System) 相比,他們在運營透明度和彈性方面受到的監管和要求都較少。

四是關注賣空及市場動態。儘管賣空行爲以及社交網絡上的“軋空”討論引起了大量媒體的關注,但賣空和價格直接的動態機制實際上要複雜得多。改進對賣空的報告將使監管機構能夠更好地跟蹤這些動態。

責編:林根