天風策略:成長能否再崛起?消費何時能迴歸?

原標題:近期路演交流更新:成長能否再崛起?消費何時能迴歸?【天風策略】

來源:分析師徐彪

摘要

核心結論:

一、近期路演交流更新:成長能否再崛起?

1、市場對當前的高景氣賽道有哪些擔心?& 我們如何看待這些擔心?

(1)擔心暫時沒有新的增量資金,一方面公募基金髮行近期顯著回落,另一方面,從市場成交額來看,活躍資金部分退出了市場。我們理解,資金面更多決定絕對收益的空間,即上漲幅度,但是相對收益角度,景氣度爆發的延續性更加關鍵。

(2)擔心部分賽道今年漲幅太大,估值太貴。歷史數據的實證檢驗發現:對於有短期爆發力的資產,當年漲幅取決於當年盈利增速G,炒報表很有效。而PEG的高低一般情況下不會成爲股價相對收益的制約;但穩定增長但不會再爆發的資產,這類資產股價的表現,與買入估值關係密切相關。

(3)擔心部分賽道雖然今年增速很快,但明年都有不同程度增速的下降。歷史數據的實證檢驗發現:扣非增速前1-3組,不管增速變化率如何,上升或下降,其股價收益率基本都能穩定在較高水平。即如果增速較去年下降,但今年仍然是全部A股中增速較快的,那麼其股價表現仍然不錯,比如增速從50%下降至 40%,變化率-20%,但其市場表現依然可以較好。

(4)8月份以來,這些硬科技賽道調整的時間和空間夠不夠?覆盤歷史上一些高景氣賽道的階段性調整會發現,階段性調整的幅度一般在指數15-20%,個股幅度更大(20-30%),調整時間(下跌調整+震盪調整)大多在30-50個交易日。在近期光伏反彈之前,大部分硬科技賽道調整的空間都基本夠了,但是部分賽道調整的時間可能還不夠,不過站在11月再看,調整的時間可能也逐步到位。

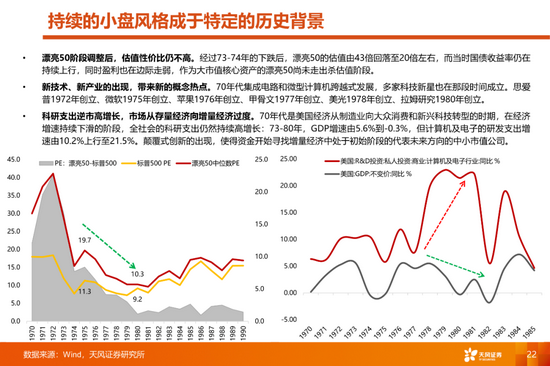

(5)擔心滯脹預期下,消費醫藥表現好於科技成長。覆盤美國70年代兩次典型的滯脹環境可以發現,第一次滯脹能源、軍工表現最好,消費醫藥表現較差(漂亮50泡沫被刺破);第二次滯脹軍工、TMT表現最佳(半導體、微型計算機產業爆發)。因此,滯脹階段,行業表現如何,需要結合當時的具體情況,消費醫藥表現如何,要看估值是不是足夠便宜(因爲業績波動較小);科技成長表現如何,要看產業週期是否正在爆發。

(6)擔心中美利率上行,不利於高估值的科技成長。覆盤過去50年的美股和20年的A股,我們發現,對於有自身產業週期的資產來說,分子的高增長可以抵禦分母上行的風險(10、13年,A股兩次最大的成長股機會,都是利率上行的背景);而對於盈利穩定甚至盈利走弱的資產來說(比如估值較高的消費醫藥、部分科技,以及盈利頂部的週期等),利率的中樞抬升,大概率會壓制估值中樞。

2、硬科技賽道中,更看好哪些方向?——核心推薦“計劃經濟”相關的板塊

從自上而下的宏觀環境來看,未來2-3個季度可能處於衰退的窗口期當中,經濟總需求包括投資和消費可能都相對一般,於是我們儘可能找到逆週期屬性最強的行業,即基本面和盈利不受總量經濟回落影響的板塊,這其中計劃經濟相關的板塊,大概率具備這樣的屬性,即toG的業務,(這裏的G一定是中央政府,地方政府面臨財政問題),因此,在硬科技賽道中,我們更加推薦具備類似屬性的:光伏、風電、軍工。

3、硬科技賽道中,有哪些明年景氣度可能超預期?

在目前2022年的預測增速相對較低的板塊中,隨着產業推進,還可能上調盈利預測的是【軍工】、【新能源車-上游資源】、【物聯網】、【工業軟件】、【半導體-IGBT】。

二、近期路演交流更新:消費何時能迴歸?

1、2022年,在PPI-CPI剪刀差收窄的背景下,重點看好必選食品和豬肉

PPI-CPI剪刀差收窄,意味着中上游利潤逐步向中下游轉移,覆盤發現,必選食品取得超額收益的概率較大。同時,考慮每4年一個大的週期底部,22年中,生豬價格可能築底,對應養殖行業的機會。

2、可選消費中,看好旅遊出行板塊的困境反轉,家電的超額收益取決於信用週期回升的幅度

(1)過去兩年,旅遊出行板塊深受疫情影響,展望來看,隨着全球疫情恢復、新冠特效藥的預期、逐步開放國門的預期,我們可能會發現,每次國內疫情的點狀爆發可能都是旅遊出行板塊佈局的機會。

(2)從歷史數據和邏輯關係來看,信用週期決定了地產銷售,地產銷售又對白電產生影響。18年、21年,兩次白電板塊的大熊市,都來自於信用收縮以及對應的地產銷售同比大幅回落。展望22年,白電板塊的機會主要取決於信用週期的擴張力度。

3、白酒、醫藥從2月份開始消化估值,目前判斷處於長期配置窗口,但中短期的預期回報目標可能一般。

經驗來看,消費板塊的股債收益差需要回到-2X標準差,纔會有大的機會,目前在-1X標準差至均值附近震盪。(該指數的主要權重是醫藥和食品飲料,佔比70%)

風險提示:宏觀經濟風險,政策風險,公司業績不及預期風險等。