股指期货交易中的量价特征分析

期货日报

作者:高天越

股指期货以及相对应指数的各类量价特征,不管是在中低频维度上,还是在较高频维度上,均受到各类投资者的广泛关注。基于量价特征构建的交易策略,也已成为各类交易策略中不可忽视的重要内容。本文从股指期货的量价特征出发,试图从股指期货基差的角度,对近年来A股强烈的结构性行情做出一定解释。

风格切换

近年来,A股与以往常见的普涨普跌不同,不仅在行业板块上甚至在综合指数上,都走出了非常强烈的结构性行情。特别是今年以来,以沪深300(IF)以及中证500(IC)为例,两个综合指数的50日累计收益率差值相比之前明显上升了一个台阶。我们暂且不讨论这种剧烈风格切换背后的宏观逻辑,而是从股指期货的角度出发,考察股指期货投资者是否在交易这类现象。

基差表现

通过考察经分红调整后的当季合约年化基差率,分析沪深300基差与中证500基差的整体走势,由于代表了市场对冲需求的强弱,两者表现较为一致,但是在极值点的出现时刻以及先后顺序上,却存在明显差别。

沪深300与中证500基差的第一次背离出现在今年的3月。彼时,伴随着春节后“抱团股”的坍塌,A股经历了一波较大的调整。随后,沪深300基差开始逐步走扩,而中证500基差却在深度贴水的环境下逐步收敛。此后,4月初由于周期股的崛起,中证500开始全面跑赢沪深300,持续时间长达5个月。

图为2019年以来沪深300与中证500行情走势以及基差走势

沪深300与中证500基差的第二次背离出现在今年的9月。9月初,中证500仍在持续跑赢沪深300,但是在股指期货端,IF基差开始逐步收敛,IC基差却在中证500强势向上时持续扩大,一度达到今年春节后的水平。随后在9月下旬,随着周期股的高位调整以及金融地产消费的持续反弹,沪深300开始逐步跑赢中证500。

由此可见,今年两次较大的风格切换,其实在股指期货基差上均提前有所反映。进一步考虑到基差本身主要取决于对冲需求的强弱,而跨品种基差则更多取决于品种间的性价比。因此,从理论逻辑出发,依据跨品种基差构建跨品种套利策略应是可行的。

跨品种基差

股指期货的基差主要取决于全市场对冲需求的强弱,直接使用基差无法判断是否会出现风格切换。因此,上文中按照事件驱动的思路,对今年以来出现的两次基差背离做出描述。更进一步,下面我们将对其余未出现背离的交易日,按照基差差值大小,分析“优势风格”。

由于中证500股指期货长期受到对冲投资者的偏好,其基差水平始终高于沪深300股指期货,所以需要考虑两者间的水平差异。

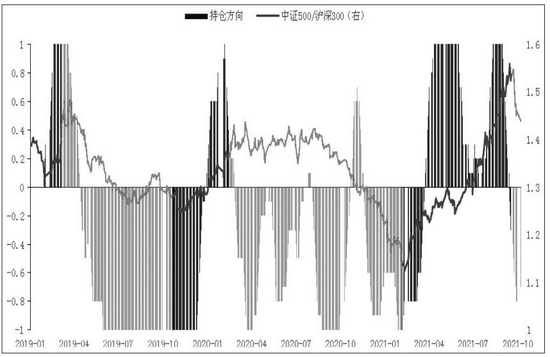

我们将持仓方向归为[-1,1],越接近1,代表期货投资者越看好中证500,越接近-1,代表期货投资者越看好沪深300。从下图直观来看,信号对于风格切换有较为明显的把握,但是在切换时点上并不十分准确,有时会存在一定的滞后效果。

图为跨品种策略持仓方向与中证500、沪深300走势

在不考虑滞后因素带来的影响,也不考虑持仓信号强弱的情况下,若持仓信号大于0,则做多中证500的同时做空沪深300;若持仓信号小于0,则做多沪深300同时做空中证500。策略在2019年至今年化收益率25.92%,年化波动率11.85%,夏普比率2.19。这里我们仅使用了跨品种基差的差值大小来作分析,实际上跨品种基差的背离初期并未达到所设阈值,所以策略仍有不小的提升空间。本文仅以此抛砖引玉,希望能给投资者对于市场风格切换提供不一样的视角。(作者单位:华泰期货)