中金:加息预期升温,美债利率冲击1.7%

中金策略大类资产配置团队:李昭,杨晓卿

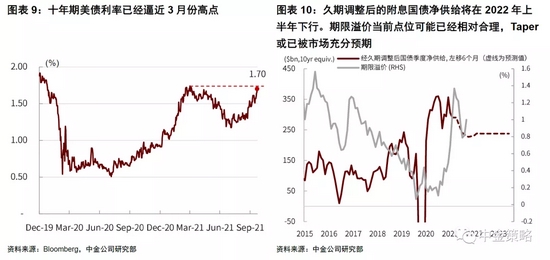

10月21日,十年期美债利率收盘价再次站上1.7%,已接近今年3月份的年度高点

根据我们在10月初发布的《美债利率还能涨多少?》中的计算,十年期美债利率的均衡价格在1.9%以上。虽然利率走势在短期或有反复,但美债利率上行大趋势可能不会改变;Taper已经不是美债市场的主要矛盾,美债利率不一定会在11月Taper政策落地后开始下行,本次市场行情可能与2013-2014年有所不同;影响美债利率的关键因素已经转变为加息预期、通胀风险、与其他央行的收紧政策,我们的观点已经部分兑现:

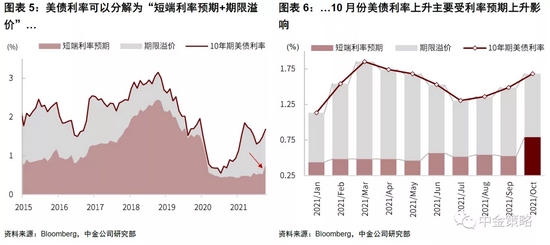

市场大幅提高2022年加息预期,推高长端利率:受全球能源短缺与通胀隐忧影响,市场对美联储的加息预期不断强化。期货市场预期美联储2022年的加息次数已经由1次增加到2次。如果不考虑风险调整,长端利率等同于短端利率预期在未来的平均值,因此加息预期升温会推高长端利率中的利率预期。

根据中金期限溢价模型计算,10月份十年期美债利率上行20bps,其中利率预期贡献25bps,期限溢价反而小幅下行5bps。10月以前,美债利率主要由期限溢价驱动;而利率预期影响明显增大,是10月份以来的新变化。由于2022年美国经济增长可能相对放缓,一年以内加两次息兑现门槛较高,因此市场对2022年加息节奏定价可能过于激进。与此同时,市场对2022年以后的加息周期定价仍然偏保守。我们的计算显示,如果美联储可以完成目前长期政策利率目标的一半,十年期美债利率的均衡价格将在2%以上。因此,我们认为加息周期预期调整可能继续推高美债长端利率。

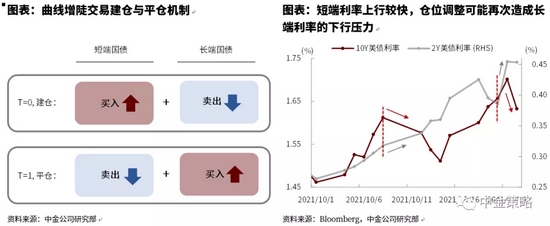

美债利率冲高后有所下行:在10月份加息预期升温背景下,长端利率也曾一度下行10bps,可能部分反映市场对于长期经济前景的担忧:如果经济陷入滞胀,美联储被迫快速加息,可能导致未来经济增长下滑,利率再次走低。与此同时,我们认为10月份长端利率下行仍受到交易因素影响。在《美债利率急跌,或许另有原因》中,我们解释了曲线增陡交易(Curve Steepeners)的平仓原理。一旦短端利率上行幅度过大,部分Curve Steepeners平仓,投资者需要卖出短端债券+买入长端债券。10月份利率上行由加息预期主导,短端利率上行较快,仓位调整可能再次形成长端利率的下行压力。但交易因素影响一般并不持久,因此美债长端利率很快重返上行通道。

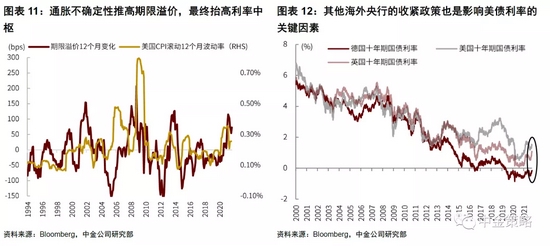

11月初重点关注美联储会议和财政部决议:11月3日的美联储会议将大概率宣布开始Taper。我们同时预期财政部会在美联储会议之前先宣布减少长端美债供给。考虑到财政部减少国债发行和美联储减少购债两方面因素,我们预期美债净供给(国债供给减去美联储购债并经过久期调整)将在2022年先下行后企稳。根据国债净供给与期限溢价的历史关系,我们认为当前期限溢价定价相对合理,即Taper与财政部债券发行的净影响可能已被市场充分定价。我们认为Taper可能已不是美债市场主要矛盾。往前看,通胀风险和其他央行的收紧政策推高期限溢价,通胀水平和加息预期推高短端利率预期,导致长端利率继续走高。

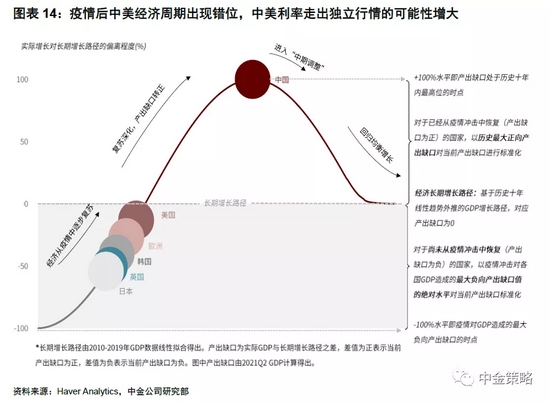

美债利率继续上升,可能对全球市场造成压力:美债利率上升可能加大股票资产的调整风险。但由于中美经济周期存在明显错位,我们认为中国资产受到的影响可能相对较小。中金大类资产研究组近期会进行更为深入系统的研究,敬请关注我们的主题报告。

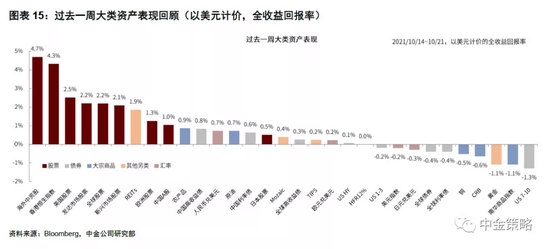

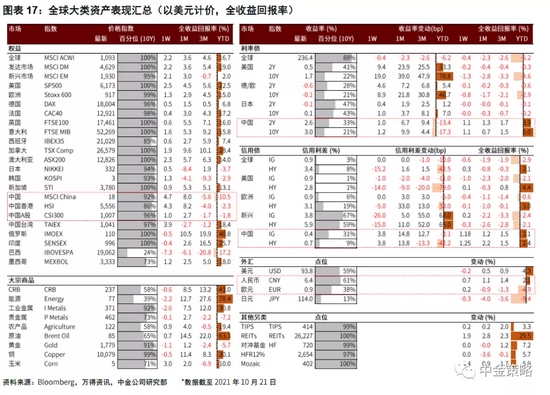

全球大类资产表现回顾(2021/10/14~10/21)

过去一周,全球大类资产表现整体排序为:海外股票>中国股票>中国债券>全球债券>商品。

1)股票中,全球股市整体录得2.2%收益率,其中海外中资股领涨4.7%,发达市场表现优于新兴市场,美股和欧股分别上涨2.5%和1.3%,A股上涨1.0%。

2)债券中,中国信用债>中国利率债>全球信用债>全球利率债,美债10年期利率上行突破1.7%,海外信用利差随之收紧,中国10年期利率一度上行突破3.0%后逐步回落,信用利差小幅走阔。

3)商品中,受能源供应边际改善影响,全球商品出现小幅回落,CRB指数和南华商品指数分别收跌0.6%和1.1%,农产品和原油小幅上涨。

近期市场焦点

1)10/28-29日将陆续公布美国、欧洲三季度GDP(初值)及核心通胀数据,需关注能源供给紧张格局下的海外通胀超预期风险。

2)重点关注10月17日加拿大央行议息会议、10月28日欧央行议息会议、11月4日美联储FOMC议息会议,以及同日召开的英国央行议息会议。