債市投資者瑟瑟發抖,美債收益率即使溫和上升也可能造成數萬億美元損失

長期國債收益率上升的風險也源於美聯儲政策轉變。

在華爾街經歷了通脹預期達到10年來最高水平的瘋狂一週後,投資組合經理們正盯着一個越來越危險的前景:即使美國國債收益率只是溫和上升,也可能造成數萬億美元的損失。

這是投資者對債券久期風險敞口過大的結果,他們在利率處於歷史低位時期青睞長期借款。久期是衡量債券持有人風險的關鍵指標,目前已接近紀錄高位。即便收益率從現在的水平僅躍升50個基點,達到2019年疫情前的平均水平,也足以摧毀各類基金,同時也將影響到從新興市場到高企的科技股的所有資產類別。

久期越長,收益率每上升一個檔次,價格下降的幅度就越大。而且這不僅僅是美國的問題,這一風險已是全球性的,因爲通貨膨脹的威脅已經促使許多央行轉向鷹派。

對沖基金WincrestCapital創始人芭芭拉•安•伯納德(BarbaraAnnBernard)表示:

“如今,加息是一種系統性風險。加息對一切都是不利的,除了銀行。此外,如果通脹繼續保持在這種水平,經濟增長將非常緩慢。”

由於市場普遍押注美聯儲將在明年開始提高借貸成本,美國10年期國債收益率上週飆升至2021年的峯值水平,投資者正持續關注這一走勢。目前華爾街普遍預期,上週觸及1.7%的10年期美債收益率將在一年後達到2%,這將使其逼近2019年的均值2.14%附近。自8月初以來,收益率已經飆升了約50個基點。

國債收益率走高也引發了人們對股市前景的質疑。那些現金流預期更遠的公司對高利率更敏感。尤其是科技公司,它們面臨的風險最大。此外,許多風險資產都很脆弱,包括低於投資等級的公司債券。

行業人士指出,在債券領域,即使不會出現1994年那種規模的暴跌,虧損也會很大。1994年債市崩盤是90年代最著名的金融風暴之一。據估計,從1994年年初至9月中旬,美國債券市場價值喪失了6000億美元,全年全球債券市場喪失了1.5萬億美元。

當下,如果美債收益率上升50個基點,彭博美國國債指數預計將蒙受逾3500億美元損失,該指數追蹤的債券規模約爲10萬億美元,而且在過去18個月裏持續飆升。規模68萬億美元的彭博巴克萊全球綜合債券指數(Bloomberg Barclays Global Aggregate Index)預計將受到約2.6萬億美元的衝擊,該指數包括髮達市場和新興市場的公司債券和證券化債券。

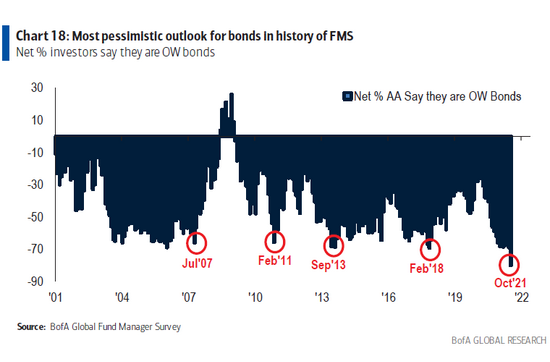

就目前而言,恐慌佔了上風。截至10月21日,彭博美國國債指數今年已經下跌了3.3%,或將創下2009年以來的最大年度跌幅。美國銀行本月稍早對基金經理進行的最新月度調查顯示,他們對債券市場的投資配比降至紀錄低點:全球債券配比降至淨負80%,這是這項調查開始以來的最低水平。

計算表明,低息債券增加了期限風險。與此同時,應對疫情的經濟刺激計劃導致債務規模激增。

Algebris Investments的投資組合經理Alberto Gallo表示:

“由於實際利率低,許多風險資產都非常昂貴。隨着央行嘗試貨幣政策正常化,這種情況將會改變。”

此外,還有一部分人認爲,明年的國債收益率會回落,通貨膨脹將會緩和,並指出人口統計學等因素對增長的影響。這些市場觀察家還強調,即使美聯儲開始縮債,也會保留大部分債券持有量。

通脹上升是否只是暫時的?這是債券市場辯論的核心問題。長期國債收益率上升的風險也源於美聯儲政策轉變,其調整通脹框架後允許通脹適度升溫以支撐勞動力市場。

本週美國將公佈美聯儲最青睞的通脹指標PCE。8月份,該指標的年增長率爲4.3%,爲10多年來的最高水平。

債券的下一個重大里程碑可能不遠了。美聯儲政策制定者上個月普遍同意,在通脹擔憂加劇的情況下,他們應該在11月中旬或12月中旬開始削減月度債券購買規模。儘管官員們預計高通脹將有所緩解,但前景仍存在很多不確定性。摩根大通資產管理全球策略師Hugh Gimber表示:

“核心政府債券歷來被視爲多資產組合中多樣化的關鍵來源。而如今,它們是風險的主要來源。”