招商宏观:通胀环境如何影响市场表现?

【招商宏观刘亚欣】通胀环境如何影响市场表现?

核心观点:

近期全球市场关于通胀的争论和担忧继续发酵,投资者、央行官员等对于通胀上升的担忧有所上升,对于宏观环境、政策和资产配置的看法明显分化。总体而言,在通胀预期强化、增长预期有所恶化之下,全球投资者仍然青睐股票,但对债券看法偏向于悲观。

对于国内投资者而言,全球通胀形势及其影响的核心关注点有二,一是对宏观环境究竟是处于哪一阶段的影响,二是其对美联储等主要发达国家货币政策的影响,及其对跨境资本流动形势的影响。

宏观场景方面,通胀上升和增长不确定性加剧使得市场担心进入“滞胀”阶段,但是从历史经验看,中美经济进入长时期滞胀环境的证据并不充分。对我国而言,内外因素的共同作用阶段性加剧了滞胀预期。

资本市场表现方面,滞胀环境之所以不利于股债市场的核心原因在于制约政策空间和流动性,而从历史情况看,通胀上行+增长上行阶段债券市场普遍承压,而股票市场的表现存在不确定性,主要取决于货币政策影响下的流动性环境与增长的角力。2003-2005年,我国经济逐渐进入过热阶段,货币政策收紧,长端利率大幅度上行,政策的压制和资金流入实体经济压制了股票市场的表现,2007年,我国呈现出更为高速的经济增长,但长端利率的上行幅度和水平则要低于2003-2005年,显示流动性环境更为宽松,推动A股迎来了一轮大牛市。分行业来看,采掘、钢铁、交运、工业金属、金融等行业板块在通胀+增长上行的阶段均表现居前。

以下为正文内容:

通胀环境如何影响市场表现?

近期全球市场关于通胀的争论和担忧继续发酵。

一方面,全球性的能源价格普涨加剧“能源危机”的担忧:近期,原油价格站稳80美元/桶以上,欧洲气价、电价虽然有所回落但仍处于历史高位,我国煤炭价格同样涨幅较高,全球范围内的价格上涨具有普遍性,即将到来的冬季可能对于能源供给和能源价格更加构成挑战。

另一方面,主要国家当期通胀维持高位,市场指标和调查指标显示的美国通胀预期均有所上升,多国央行出于经济和通胀的考虑持续收紧货币政策。

在上述因素影响下,投资者、央行官员等对于通胀上升的担忧有所上升,对于宏观环境、政策和资产配置的看法明显分化。一部分观点认为,不同于70年代,当前的通胀是暂时性的,且经济增长强劲,相对看好股票资产;另一部分观点则担心通胀存在失控风险,且政策应对若过于缓慢可能加剧这种风险。

通胀预期强化、增长预期恶化之下,全球投资者仍然青睐股票。美国银行对于全球基金经理的最新调查显示,投资者对全球增长前景的看法自2020年4月以来首次转为负向,但是随着通胀预期上升,债券配置降至有史以来的最低水平,但对股票的配置意愿仍然较高。

对于国内投资者而言,全球通胀形势及其影响的核心关注点有二,一是对宏观环境究竟是处于哪一阶段的影响,二是其对美联储等主要发达国家货币政策的影响,及其对跨境资本流动形势的影响。

宏观场景方面,通胀上升和增长不确定性加剧使得市场担心进入“滞胀”阶段。美林投资时钟将经济周期依据通货膨胀的趋势和经济增长的趋势划分为四个阶段——衰退、经济复苏、经济过热、滞胀。不同阶段资产配置的优先级亦不同:复苏阶段:股票>债券>现金>大宗商品;过热阶段:大宗商品>股票>现金/债券;滞胀阶段:现金> 债券>大宗商品/股票;衰退阶段:债券>现金>股票>大宗商品。滞胀阶段,政策缺乏放松的空间,高通胀与恶化的增长使得股票市场盈利恶化,同时估值受到高利率的压制。

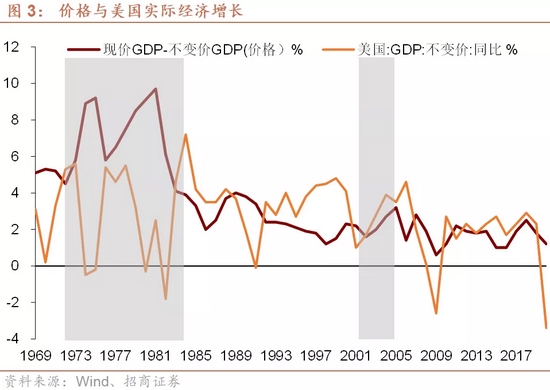

虽然价格的上涨使得滞胀风险边际上升,不排除未来出现通胀上行、增长疲弱的短暂时期,但是进入长时期滞胀阶段的证据并不充分。回顾美国历史,我们可以看到,70年代美国经济确实呈现出典型的滞胀特征,即价格上涨伴随着更差的实际增长,即价格上升对于实体产出没有积极影响;2002-2005年则更为接近过热阶段,即价格上涨的同时,实际经济增速也持续上升。对当前而言,2021年美国通胀和实际增长都处于是向上态势,近期PMI等指标仍然显示美国经济强劲,未来在增长形势相对平稳的背景下,价格的上涨、特别是能源价格的上涨可能边际上加剧滞涨的风险,但同时,暂时并没有充分的证据显示美国乃至全球已经进入了价格上涨反而持续打压经济增长的长期阶段。

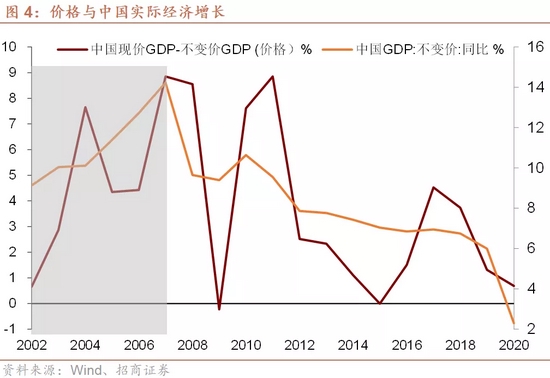

内外因素的共同作用阶段性加剧我国滞胀预期。同样,我国2003-2007年实际GDP增速也处于伴随着价格上升而上升的态势,且2021年我国通胀和实际GDP增速也双双向上。但是在大宗商品价格上涨、煤炭价格上涨的背景下,三季度以来经济下行压力加剧,而价格的上涨还受到国际因素的影响,因而加剧了增长与通胀的反向而行和滞胀预期的加强。但一旦我国经济增长触底回升,宏观场景也会发生变化,因此也同样没有证据表明我国进入了一个比较长期的滞胀阶段。

资本市场表现方面,滞胀环境之所以不利于股债市场的核心原因在于制约政策空间和流动性,而从历史情况看,通胀上行+增长上行阶段债券市场普遍承压,而股票市场的表现存在不确定性,主要取决与货币政策影响下的流动性环境与增长的角力。

美股方面,美联储快速收紧货币政策以抑制通胀同时叠加美国经济衰退抑制了70年代美股的表现。高通胀、低增长的背景下,美联储在一定程度上控制货币供给的速度,企图通过抬升利率来遏制通胀,美联储的贴现利率从1973年初开始持续上行。利率的快速抬升(国债收益率从6%一路升至14%)对“漂亮50”和美股均产生了直接冲击。因此70年代标普500指数与美国10Y国债收益率在诸多时期反向运行。而2003-2006年,虽然美联储也将联邦基金利率从1%加息至5%以上,但经济增速仍然一路向上,长端利率升幅较小,表明货币政策相对于经济基本面仍然是相对宽松的。

中国市场方面,2003-2005年,我国经济逐渐进入过热阶段,货币政策收紧,长端利率大幅度上行,政策的压制和资金流入实体经济压制了股票市场的表现,2007年,我国呈现出更为高速的经济增长,但长端利率的上行幅度和水平则要低于2003-2005年,显示流动性环境更为宽松,推动A股迎来了一轮大牛市。分行业来看,采掘、钢铁、交运、工业金属、金融等行业板块在通胀+增长上行的阶段均表现居前。