賽特斯“帶病”衝刺科創板:淨利潤逐年下滑,現金流不佳

原標題:IPO雷達 |賽特斯“帶病”衝刺科創板:淨利潤逐年下滑,現金流不佳

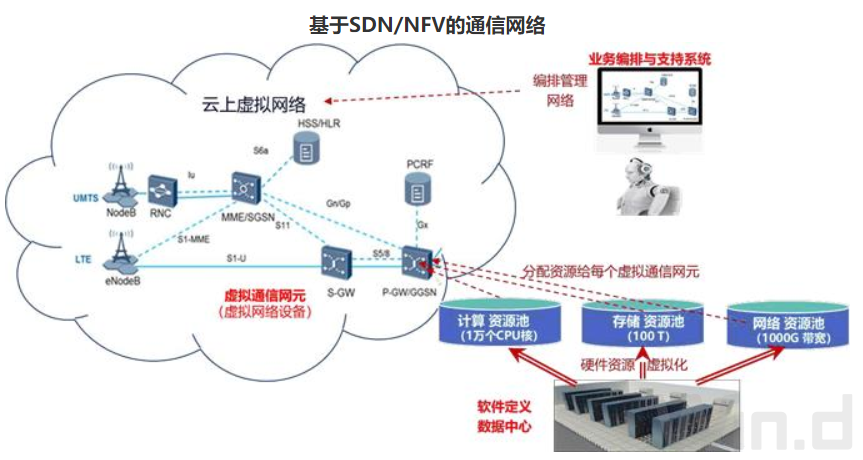

日前,賽特斯信息科技股份有限公司(以下簡稱“賽特斯”)遞交了科創板IPO申請。這家公司是當前國內市場中極少數的軟件定義通信解決方案提供商。其中的軟件定義通信,指的是以軟件定義網絡(下稱SDN)和網絡功能虛擬化(下稱NFV)爲代表的下一代通信網絡技術,以及其與通信雲、邊緣計算、5G 、智能網絡管理的相結合。

雖然賽特斯業務方向在A股上市公司中有一定的稀缺性,但公司內部存在的一些財務風險需要被重視,例如淨利率偏低、應收賬款較多等。

何爲SDN?

SDN(Software Defined Network)即軟件定義網絡,是一種可以推倒重來的設計思想、框架。只要網絡中的硬件設備可以被集中式軟件化管理,這個網絡即能定義爲SDN。萬物互聯的時代已經到來,底層網絡架構已經無法滿足未來需求,複雜且繁多的設備需要集中式統一管理、部署,這即是SDN的未來前景。

目前在A股中,除了紫光股份(000938.SZ)是以硬件設備商的身份切入SDN產業之外,暫無上市公司是以自主研發SDN核心軟件爲基礎切入SDN,賽特斯將會是第一家。

另外,網絡是複雜而剛性的,由大量單一功能的專用網絡節點和昂貴的專用設備構成,資源不能共享,業務難融合。爲了解決這些問題,除了在運營商網絡中引入SDN外,還需要推動網絡功能虛擬化(下稱NFV)技術發展。NFV技術採用虛擬化技術,創造軟件定義通信網元,可在行業通用服務器平臺上實現虛擬的網元來代替或部分代替專用設備,也可將物理硬件網元映射爲虛擬網元,這減少了網絡設備硬件上的差異,並可根據需求動態部署在網絡中不同的位置,降低網絡建設運維成本,並提高網絡的靈活性。

數據來源:招股書、界面新聞研究部

SDN/NFV是通信網絡發展中第四次變革,以控制/轉發分離、軟硬分離、網元虛擬化、網絡可編程爲主要特徵,這種新型通信爲軟件定義通信,也是賽特斯目前正在做的事。公司的電信雲就是以SDN/NFV等技術爲基礎應運而生,建設電信雲服務環境來重構電信網絡。

淨利潤逐年下降

招股書顯示,賽特斯2018年、2019年、2020年、2021年1-3月,營業收入分別爲6.62億元、8.18億元、7.72億元及1.09億元;淨利潤分別爲1.79億元、1.04億元、8,164.23萬元及-1413.44萬元;扣除非經常性損益後淨利潤分別爲1.65億元、8882.71萬元、6803.66萬元及-2095.08萬元。

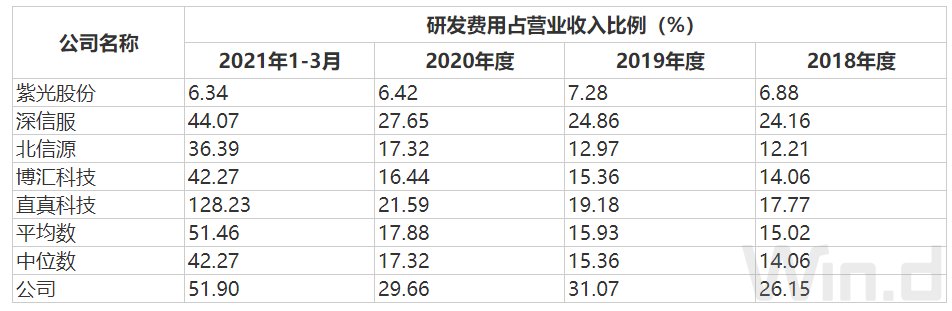

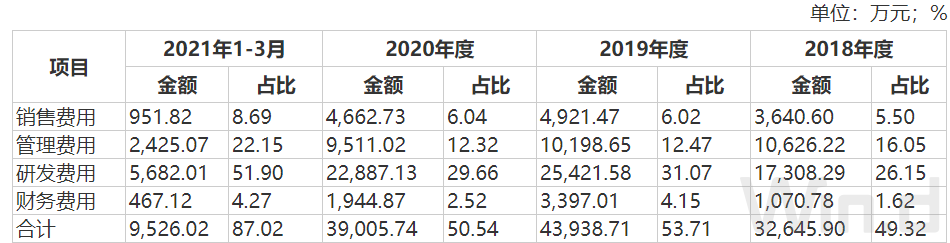

通信領域技術迭代非常快,爲了洞悉行業技術發展趨勢,準確把握客戶需求變動方向,及時推出滿足客戶需求的技術及產品,賽特斯在研發領域的投入也不含糊。2018-2020年,公司研發費用分別爲1.73億元、2.54億元及2.29億元,三年累計金額爲6.56億元,佔同期累計營業收入比例爲29.14%。公司在研發支出這塊遠遠領先同行業可比公司。但是,技術研發、新產品開發等方面持續投入大量資金,勢必犧牲利潤。此外,較高的管理費用也影響到利潤表現。

數據來源:招股書、界面新聞研究部

數據來源:招股書、界面新聞研究部

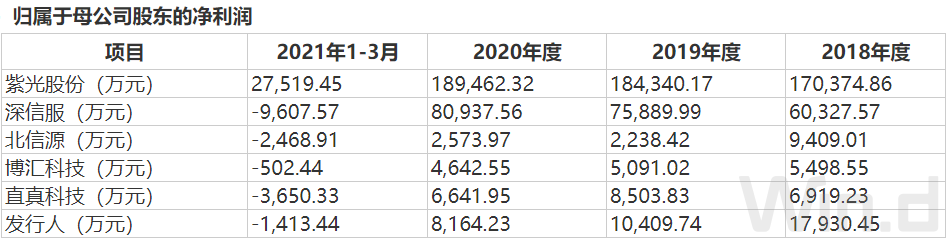

同行可比公司相比,賽特斯淨利潤表現也並不是特別理想,僅有博彙科技(688004.SH)和賽特斯類似,淨利潤呈現逐年下降趨勢,但賽特斯下降幅度遠超博彙科技。賽特斯2019年較2018年下降了42%,2020年較2019年下降了22%,博彙科技2019年降幅爲7%。

數據來源:招股書、界面新聞研究部

高額的研發投入雖然能顯示出賽特斯的決心以及對於未來鴻圖的態度,但最終落實到收益纔是根本。2019年以來,賽特斯投入的5G相關研發項目均未形成收入,並且2020年因新冠衝擊造成項目竣工時間拉長,導致投入暫時無法立刻轉化爲收入,以此造成公司利潤呈現持續下滑態勢,未來是否能出現反轉,需持續跟蹤研發投入項目的陸續轉化收益情況。

現金流量狀況不佳

除了淨利潤問題外,賽特斯的現金流量狀況也並不理想。2018年、2019年、2020年、2021年1-3月,公司經營活動產生的現金流量淨額分別爲-9825.96萬元、416.94萬元、8852.63萬元及-1.13億元。造成現金流量狀況不佳的主要原因來自應收賬款問題。隨着營業收入逐年增長,應收款項也隨之增長,從而使得經營活動產生的現金流量淨額低於淨利潤或者現金流量淨額爲負。如果公司貨款無法及時結算、應收賬款不能及時收回,營運資金將面臨較大壓力,進而對資產質量以及財務狀況產生不利影響。

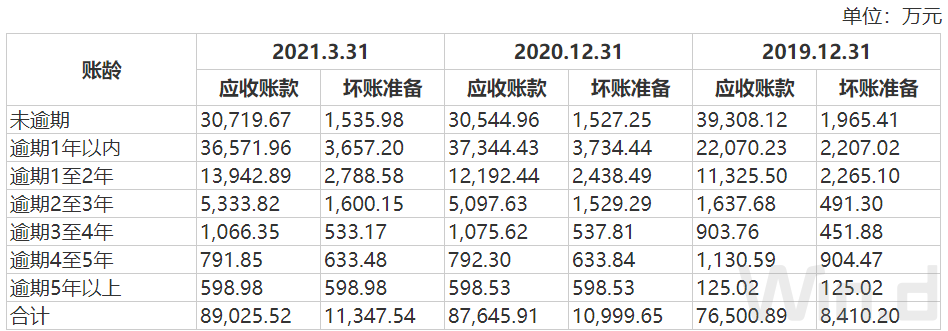

2018年至2021年1-3月數據顯示,賽特斯隨着業務規模不斷擴大,應收賬款也相應增長較快。公司應收賬款賬面金額分別爲5.04億元、6.81億元、7.73億元及7.8億元。賽特斯應收賬款債務人主要爲國家電網有限公司、國內三大電信運營商、國企客戶及上市公司。雖然債務人均爲國企或上市公司,資信情況總體較好,實際發生壞賬風險較低,但這類公司的回款情況以及速度並不是很樂觀。2018到2021年第一季度,賽特斯前五大客戶應收賬款餘額合計佔當期末應收賬款餘額的51.67%、67.41%、79.73%及75.04%,隨着客戶結構逐漸集中,前五大應收賬款餘額佔應收賬款總額比例逐漸上升。

數據來源:招股書、界面新聞研究部

上表顯示,雖然賽特斯應收賬款的帳齡主要集中在1年以及1年以內,但5年甚至5年以上的賬款也不在少數且持續上升。面對大客戶,相對弱勢的乙方在應收賬款處理上並不佔優勢,這也成爲難以解決的問題。

數據來源:招股書、界面新聞研究部

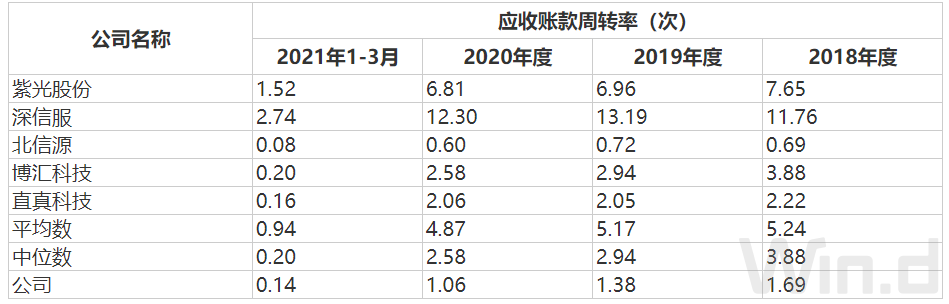

此外,上表數據可以看出,賽特斯應收賬款週轉率分別爲1.69次、1.38次、1.06次和0.14次,均大幅低於行業可比公司的平均數以及中位數。這反映出公司實際的收賬速度慢,平均收賬期長,壞賬風險可能性就提升了,同時不能及時回收賬款會造成資產流動慢,償債能力弱,不利於未來發展並降低了抵抗外部風險的能力。

面對上述財務狀況,賽特斯在未來將如何應對值得持續關注。