一二手住宅去化週期拉長,三四線城市庫存風險隱現

來源:丁祖昱評樓市

疫情以來,房企打響現金流保衛戰,去化成爲房企第一要務,房地產市場經歷了短暫的復甦階段,如今市場熱度穩步回落,至2021年9月,傳統“金九”爽約,即便房企推盤積極性較高,成交頹勢難以逆轉。

高壓之下,百城商品住宅庫存量截止9月末突破6億平方米大關,同環比雙增,成交動能明顯不足,去化週期也由上月末的13.04個月上漲至14.92個月,且顯著高於2020年同期水平。

由於需求端大幅收縮,重點城市二手住宅去化難度增加,據易居研究院監測,三季度20城二手住宅成交總量同比降速已擴大至37.0%,平均去化週期拉長至17.9個月,環比大增20.6%。

值得注意的是,三四線去庫存壓力陡增,狹、廣義庫存、去化週期同比漲幅各能級城市排在首位,顯著超百城平均,庫存風險開始浮出水面。

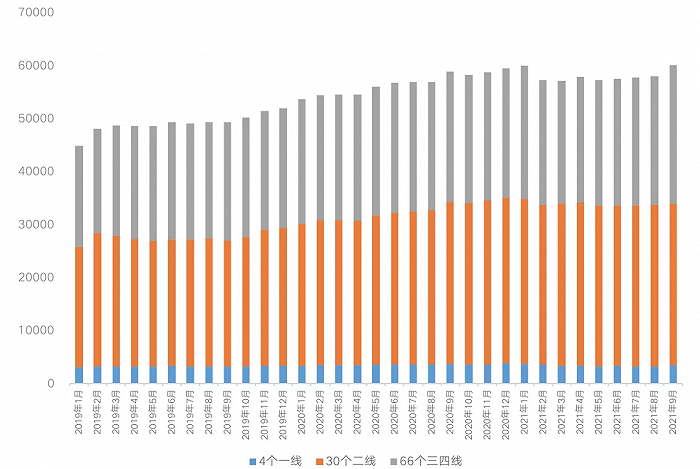

百城商品住宅庫存突破6億平

三季度以來,信貸政策收緊,熱點城市調控“高壓”,樓市成交仍延續下行走勢,同環比齊跌,使得狹義庫存延續穩步回升態勢,突破6億平大關。據CRIC監測數據,2021年9月百城商品住宅庫存量達到了60169萬平方米,環比上漲4%,同比增長2%。

不同能級城市呈現差異化行情。

一線城市環比上漲6%,同比下跌7%,主要原因是9月供應大幅放量造成狹義庫存短期激增,但仍顯著低於去年同期;二線城市同環比變動不大,基本與上月持平;三四線同環比齊增,漲幅均在6-7%,市場下行壓力下,庫存風險持續加劇。

數據來源:CRIC中國房地產決策諮詢系統

具體城市而言,一線城市中,僅上海保持了同環比齊降態勢,降幅分別達到了41%和13%,總體保持供不應求格局;北京環比微增4%,整體庫存量仍低於去年同期;廣州、深圳迎來了階段性放量,狹義庫存保持穩步上行態勢,環比漲幅分別達到了13%和15%。

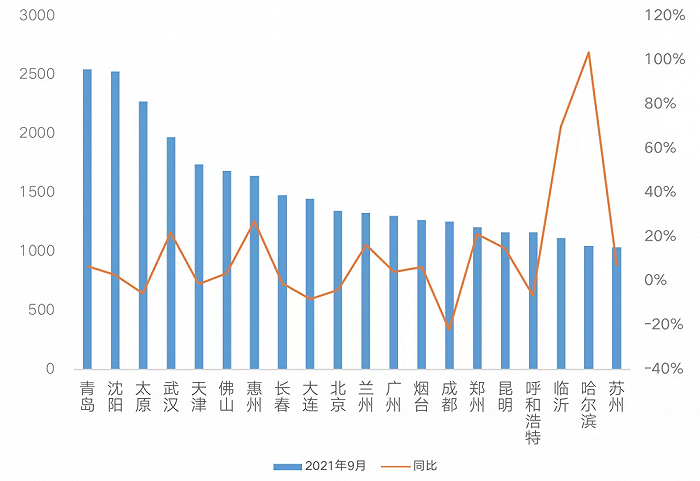

二線城市中,北部內陸城市諸如瀋陽、青島、太原9月末狹義庫存量均超2000萬平方米,位列本月末狹義庫存總量TOP3。同比來看,漲跌參半,漲幅超20%的主要是北部和中部等弱二線城市,鄭州、武漢、銀川、哈爾濱、南昌等,庫存積壓情況顯著。

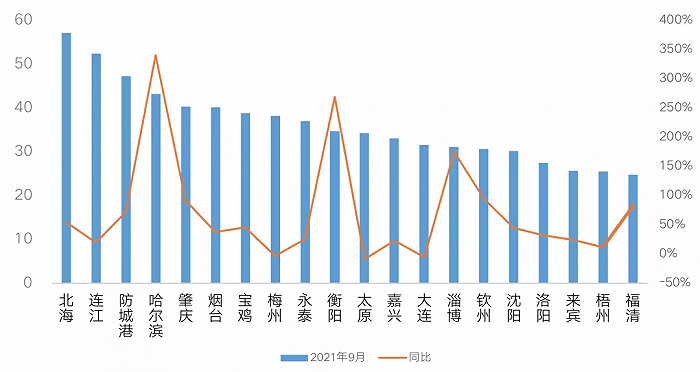

三四線城市狹義庫存同、環比均呈現漲多跌少,不同城市間分化持續加劇:欽州、衡陽、臨沂、岳陽、瀘州、淄博等城市庫存基數較大,疊加成交轉淡,狹義庫存穩步攀升;而東莞、金華、常州、惠州等東南沿海城市受到政策“調控”影響,成交被抑制。此外,部分長三角城市迎來輪動行情,蕪湖、淮北、德清、衢州、泰州等城9月庫存環比持降,同比跌幅均在40%以上。

數據來源:CRIC中國房地產決策諮詢系統

從廣義庫存來看,仍然持續高位。

2021年9月末,廣義庫存達到37.8億平方米,環比微降0.5%,同比上漲10%。市場下行壓力下,狹義庫存同環比齊增,廣義庫存微降與房企開工意願回升密切相關,從統計局數據來看,9月單月房屋新開工面積爲17442萬平,環比上漲5%,可見與搶收業績相比,房企更傾向於抓回款,逐步加快開工進度,以保證年內資金流回正。

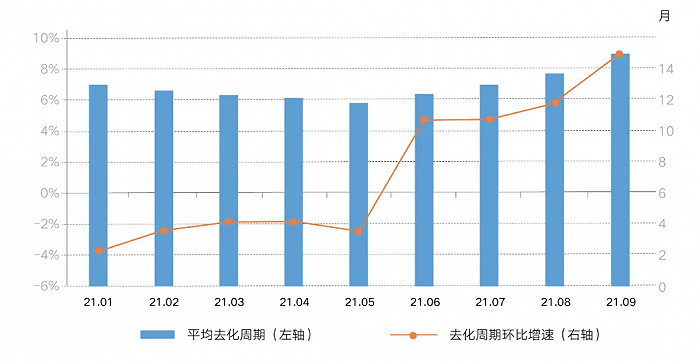

庫存消化週期增加至14.9個月

市場下行壓力加劇,成交持續遇冷,加之9月末狹義庫存穩步上揚,導致去化週期加速上行,較8月末的13.04個月上漲至14.92個月。

不同能級城市均保持上揚。一線成交熱度略有轉淡,去化週期由降轉增,上行至11.78個月,同比上漲6%,高於去年同期。

其中,北京、廣州去化週期均在1年以上,上海、深圳則低於10個月,庫存風險相對較小。而上海是四城狹義庫存唯一環比回落的城市,但去化週期卻環比微增,主要是因調控層層加碼下,新房市場逐漸迴歸理性,疊加房貸放款週期普遍延長,使得置換需求被壓抑,成交增長動能略有不足,去化週期增至5.36個月,仍顯著低於去年同期。

30個二線城市中僅有哈爾濱、太原、大連、瀋陽、長春4個城市庫存消化週期超過2年,以北部城市居多,成交相對慘淡;半數城市去化週期在12個月以內。

從變化情況來看,商品住宅消化週期同、環比均是漲多跌少,其中哈爾濱、瀋陽、長春、昆明、蘭州、青島、南寧、鄭州、天津等面臨去化週期大於15個月且同環比齊增,整體庫存風險依舊較大。

三四線城市由於供過於求加劇,成交下行致去化週期激增至17.53個月,高於百城平均。反觀下跌城市以東南沿海三四線爲主,比如德清、鹽城等城市9月末消化週期維持在一年以下。而北海、連江、防城港、肇慶、煙臺、寶雞、永泰、衡陽、淄博等基本面缺乏支撐的三四線城市消化週期高達30個月以上,且同環比齊增,庫存風險依舊較大。

數據來源:CRIC中國房地產決策諮詢系統

重點20城二手住宅去化週期拉長

從二手住宅存量市場來看,2021年三季度60城二手住宅庫存迅速積壓。

易居研究院監測數據,截至2021年三季度末,全國60個城市的二手住宅庫存量(掛牌量)爲320.2萬套,較二季度末增長8.6%。

分能級來看,一二三線城市的二手住宅庫存環比增速分別爲15.7%、9.4%、5.1%。其中,一線和部分熱點二線城市近期受調控政策影響較大,因此二手住宅市場降溫明顯;三四線城市二手住宅市場降溫已超過兩年,現有庫存增速相對放緩。

實際上,三季度以來,多城發佈二手房指導價機制,調控力度持續升級,市場交易迅速轉冷,需求端承壓,易居研究院監測的重點20城二手住宅成交情況,三季度20城二手住宅成交總量連續下滑,截至季度末,成交總量同比降幅已擴大至37.0%,預計四季度二手住宅成交量將延續回落狀態。

從20城二手住宅去化週期來看,易居研究院通過以“庫存/近12個月平均銷量”計算,截至三季度末,20城二手住宅去化週期爲17.9個月,環比漲幅達到20.6%。5月以來,20城二手住宅平均去化週期已連續4個月增長,且8、9月開始加速拉長。

預計,部分熱點城市如武漢、廈門、無錫、南昌9月房價轉跌的可能性較高。

數據來源:各地房管局 易居研究院

整體來看,狹義整體庫存仍將延續穩步增長態勢,廣義庫存預期將高位持穩。

實際上,樓市成交增長動能轉弱,供過於求將加劇庫存積壓,不過城市間分化將持續加劇,一線城市整體庫存量有望持穩或小幅微降,但降幅有收窄趨勢,尤其在銀根收緊,利率上調的背景下,整體購房行爲將逐步趨於理性。

未來,庫存壓力將集中在基本面缺乏支撐且購買力嚴重不足的廣大三四線城市,部分人口淨流出,且商品住宅消化週期均在30個月以上的三四線城市,即便供應不再放量,以目前低迷的成交走勢來看,中長期庫存風險依舊較大。