違約、暴跌、回購“護盤”……美元債是房企的蜜糖還是砒霜?

導讀:“地產美元債再融資通道正在關閉。地產美元債市場此前幾乎未經歷過壓力測試,也從未經歷過長時間的淨融資流出,而地產美元債到期高峯則在明年。如做最悲觀假設,房企美元債再融資完全暫停,在境內資金出境相對受限的情況下,需關注房企境外債到期壓力。”

(文/張玉 編輯/馬媛媛)10月26日,當代置業公告稱,因宏觀經濟、房地產行業環境以及新冠疫情等多種因素的不利影響,導致公司出現預計之外的流動性問題。公司於2021年10月25日到期的12.85釐優先票據本金及應計但未付利息的還款安排未能於當日完成。

這也意味着,又一家房企官宣美元債出現逾期違約。近段時間以來,由於受到部分企業違約事件的負面影響,債券市場尤其是美元債市場出現較大波動。自今年8月份以來,已經有十餘家企業海外評級或展望受到評級機構下調。

10月25日,根據財聯社消息,國家發改委召集部分房企今日在北京開會,目前已有多家房企收到通知,有房企高管已經趕往北京。

針對上述消息,有房企業內人士向觀察者網默認了上述消息的真實性,“目前只聽說佳兆業收到了類似的通知”。

而針對近期關於房企每個月需要向相關部門上報美元債情況的傳聞,上述業內人士向觀察者網透露,這不是最近才發生的,實際上從今年8月份開始,房企就已經需要將公司美元債情況上報央行。

違約潮來襲

自10月20日發佈終止關於2021年到期的12.85釐優先票據的同意徵求之後,業內關於當代置業是否會違約的討論就已經此起彼伏。

今年10月11日,當代置業發佈公告表示,尋求將2021年10月25日到期、票息12.85%的優先票據贖回35%後,剩餘部分到期日延長三個月,以改善流動性和現金管理,避免任何潛在的償付違約。截至公告日,公司已發行票據的本金總額爲2.5億美元。

事實上,近段時間以來,官宣美元債逾期的不止當代置業。10月19日,新力控股確認其未能償還於10月18日到期的2.5億美元離岸高級無抵押票據的本息。10月8日,深圳房企花樣年創始人曾寶寶辦公室發佈一份“寶爺家書”,坦陳由於標普突然大幅下調公司評級,導致公司遭遇“黑天鵝”事件。雖然公司第一時間成立專項小組進行應對,然而問題仍未得到解決,致使公司未能在10月4日如期支付到期美元債。

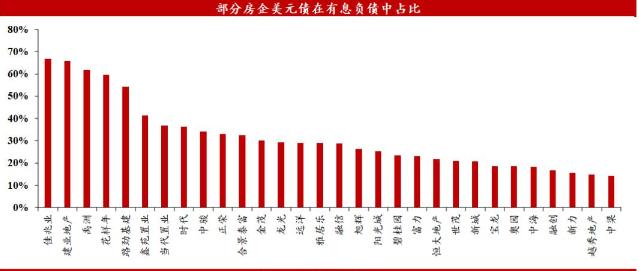

那麼,房企爲何偏好美元債?美元債在房企債務體系中究竟佔有多大的比例?

上述房企業內人士表示,相較於內地而言,美元債的審批流程更快、發債流程更爲順暢,“一般來說,境內的公司債需要先報給相關交易所,而香港證券交易所對於美元債的審批沒有那麼嚴格,一般只要有人認購,都可以很輕鬆地發出來。”

衆聯智詢副總裁蔣凱向觀察者網表示,內地房企的美元債發行是2017年至2020年高峯階段,特別是2019年,共有100多家地產公司發行了228只美元債,總髮行規模達到了超過了800億美元,平均息票率8.28%。

那個時間段,正好是房地產市場自2015年下半年棚改以來的“紅利期”,許多房企在那幾年開啓加槓桿之路,紛紛衝千億、2000億,美元債成爲他們加槓桿、補充融資的重要渠道。

而自2018年後,整個調控力度開始加碼,境內的融資渠道開始收緊,所以房企在2019年開始更多的尋求信託、私募,以及境內外信用債等渠道,所以從數據上看的話,不僅美元債在2019年之後維持高峯,信託、私募非標融資等也是高位,因爲整個行業還處在加槓桿時代。

“美元債絕大多數是信用債,信用融資對於任何市場主體都是受歡迎的,而且那時候發行條件比較寬鬆,市場認可度也很高,疊加人民幣升值的潛在影響,境外債的成本也不高,所以那時候很受房企偏好。”蔣凱說。

加劇債市波動

行業規模房企接連出現的美元債危機導致中資美元債二級市場價格大幅下挫。

資料顯示,進入10月以來,已先後有綠地控股、陽光城、佳兆業、雅居樂、綠城中國、合生創展、新城發展、禹洲集團等多隻地產美元債出現大幅下跌。不少中資地產美元債普遍出現近20%的跌幅。

另據統計,自今年8月份以來,已經有十餘家企業海外評級或展望受到評級機構下調。提及最多的因素爲,當前行業不確定性增強,內房海外債市場波動幅度較大,未來海外再融資可行性下降,企業當前的流動性不足以支撐未來到期債務。海外債通常以“借新償舊”的方式置換到期債務,海外市場波動必然阻礙新債的發行。

在蔣凱看來,這波波動還是有很大的恐慌性情緒在裏面,一方面是花樣年、當代置業、新力控股的違約事件,負面影響很大,對房企的信心不足,特別是房企真實的財務狀況不確定;另一方面,是短期內償債規模比較大,所以這次跌的比較狠的,拋售的比較多的,都是下半年或者明年上半年要到期的品種;房企層面,跌得比較多的也是那些財務狀況透明度不高、美元債規模整體比較大的房企,比如禹洲、陽光城、佳兆業、奧園等等。

除了已發行美元債價格暴跌,新發行美元債的難度也在加大。數據顯示,2020年,疊加疫情全球擴散美元債市場動盪,以及三條紅線出臺等多重原因,境外發債有所收縮,融資量約爲3998億元,同比下降21%。2021年9月,房企境外發債2379億元,同比下降24%,佔比也同比下降至44%。

10月份以來,截至中旬,地產美元債僅發行兩隻新券,合計發行金額4.8億美元。

華西證券更是預測:地產美元債再融資通道正在關閉。地產美元債市場此前幾乎未經歷過壓力測試,也從未經歷過長時間的淨融資流出,而地產美元債到期高峯則在明年。如做最悲觀假設,房企美元債再融資完全暫停,在境內資金出境相對受限的情況下,需關注房企境外債到期壓力。

年內34只美元債將到期

Wind數據顯示,今年10月25日~12月31日,房企共有34只美元債到期,到期金額共計68.01億美元。

具體來看,花樣年在今年12月17日和12月18日分別有金額爲1.5億美元和3億美元的美元債需要償還,合計金額共計4.5億美元。首開集團和瑞安房地產各有5億美元的美元債需要償還。

此外,長江實業共有2筆合共5億美元債需要償還;佳兆業有2筆合共4億美元債需要償還。建業地產有2筆合共4億美元需要償還。遠洋資本有4億美元債需要償還。新城系旗下新城控股和新城發展兩家上市公司合共有4.3億美元債需要償還。

(數據來源:wind,觀察者網製圖)

克爾瑞分析指出,由於境外債的企業發行年限主要以1~5年爲主,且近幾年借新還舊持續滾動發行,2021年起房企的境外發債到期額暴漲,在2021年、2022年、2023年的到期美元債均達到3000億元以上,其中接下來的2022年最高,規模達到3755億元,境外償債壓力更大。

同時值得一提的是,不少房企都對美元債進行了回購“護盤”。

據不完全統計,2021年下半年以來,18家房企陸續實行境外債回購舉動,回購次數超過100次,從贖回數額來看,房企累計回購境外債券及票據涉及資金合計15.6億美元,佔初始發行金額4.07%。

在上述業內人士看來,在當前環境下選擇回購美元債,對房企來說是一筆相對比較划算的事情。不過,他提醒,一般企業會選擇悄悄地進行回購,凡是高調進行回購的企業,要麼是已經回購了,要麼是回購金額不多。

蔣凱表示,房企對美元債的回購,一方面要穩住債市信心,二是減少債務存量;當然,還有個好處,就是在自家美元債大跌的時候買入,也是一波抄底,可以以較少的成本回購債券。不過從目前市場來看,對於小額度、添油式的回購,市場並不買債,反而會加劇外界對公司錢緊的猜測。

一方面是正在關閉的美元債融資大門,一方面是價格的波動和即將到來的債務壓力,一切似乎都在警示房企:美元債市場越來越難,發債需謹慎。只是,已經習慣了高槓杆和高速奔跑的房企來說,慢下來並不容易。正如一位業內人士所言:“有多少房企戒得了對美元債的依賴?”