年内银行净值型理财产品发行近3万款 中低风险产品成主流

本报记者 彭 妍

银行理财净值化转型不断提速。《证券日报》记者根据中国理财网的数据统计,以募集起始时间计算,截至10月26日,今年银行发行净值型理财产品共计29233款。

尽管净值型理财产品的发行量持续高速增长,不过,从销售端来看,目前仍面临“叫好不叫座”的尴尬。《证券日报》记者近期走访了多家银行网点,不少理财经理向记者坦言,净值型理财产品销售有难度,很多客户在理财习惯及理念上仍偏爱老产品,对净值型产品的接受度不高。

净值型理财产品

发行量大幅增长

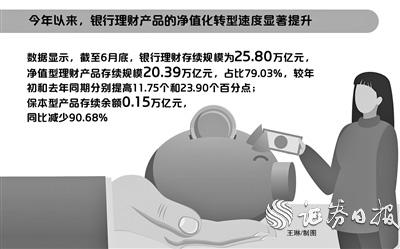

今年以来,银行理财产品的净值化转型速度显著提升。银行业理财登记托管中心发布《中国银行业理财市场半年报告(2021年上)》报告显示,截至6月底,银行理财存续规模为25.80万亿元,净值型理财产品存续规模20.39万亿元,占比79.03%,较年初和去年同期分别提高11.75个和23.90个百分点;保本型产品存续余额0.15万亿元,同比减少90.68%。

融360数字科技研究院监测数据显示,今年前三季度银行净值型理财产品发行量逐月上升。三季度净值型理财产品发行数量为8355只,相较于一季度、二季度分别增加1735只和868只。整体来看,净值型理财产品发行数量仍在增长之中。

值得注意的是,截至目前,29233款净值型银行理财产品中,风险等级分布集中于中低风险等级。《证券日报》记者统计发现,中低风险等级产品共有22898款,超过全部净值型产品的四分之三。而其他风险等级的净值型理财产品仅不到总数的四分之一。其中,一级、三级、四级、五级风险等级的净值型理财产品分别为511款、4922款、717款、185款。由此可见,今年银行发行的净值型理财产品仍以中低风险为主,风险等级较高的产品占比依然较低。

易观高级分析师苏筱芮对《证券日报》记者表示,目前净值型理财产品的风险等级分布集中于中低风险等级,主要与传统银行主要客群的特征有关,相比于券商客户,银行机构面向的客群范围更广,且风险承受能力相对较低。此外,由于净值型理财产品的销售尚处于起步阶段,不少客户对此缺乏了解,客观上也约束了其高风险产品的购买行为。

净值型理财

银行客户接受度不高

在银行理财产品净值化转型过程中,投资者教育是重中之重。《证券日报》记者注意到,净值型产品发行量增速和投资者的购买意愿并未成正比。从走访银行网点收到的反馈来看,不少理财经理坦言,净值型理财产品销售有难度,投资者对净值型产品的接受度还有待提高,应给予其过渡时间。主要原因在于,一方面,很多投资者习惯了预期收益型产品,对净值型理财产品短期内很难完全接受;另一方面,除了净值型产品之外,可供选择的其他理财产品越来越多。

据某国有大行的理财经理介绍,该行目前主推的理财产品是保险产品、基金产品。“好多客户现在不选择买银行理财产品了,之前买保本理财的客户对于净值型理财产品的收益风险难以接受,对固定收益有所偏好。能承受风险的客户都愿意去买收益率较高的基金。”

《证券日报》记者也随机采访了来网点咨询理财产品的投资者,部分投资者称,“净值型理财产品的收益波动太大,而且不保本,还是想购买标明预期收益率的产品。”

中南财经政法大学数字经济研究院执行院长盘和林在接受《证券日报》记者采访时表示,未来银行要加强对净值化产品的宣传力度,让投资人接受这种理财产品模式。“产品设计方面,应当在坚守合规的前提下,尽可能用通俗易懂的方式进行描述;用户运营方面,需要与投资者加强互动,借助社区、论坛等载体来普及净值型产品相关的信息。”(证券日报)