什麼信號?這些城市房貸利率下調,成交量止跌回升,樓市"小轉折"還是"拐點"出現?

即使樓市出現“小轉折”,也僅是入冬降溫途中的短期升溫。

據機構統計結果顯示,10月樓市房貸利率出現下調,局部城市放款週期有所縮短。同時,部分城市在近期的成交量數據也出現止跌回升。在近期有關部門對房地產市場表態所釋放的政策邊際放鬆以及當前機構統計顯示的信貸環境有所改善下,市場或正進入下行週期中的“小轉折”。不過,也有機構調研結果指出,當前樓市信貸環境並未明顯改善。

接受證券時報·券商中國記者採訪的專家認爲,在有關部委表態所釋放的調控邊際放鬆信號以及部分城市出臺措施防止市場過快降溫下,四季度房地產市場政策或將減緩市場下行幅度。但即使部分城市信貸環境出現改善,也無法改變當前房貸整體趨緊的局面。即便調控出現變化,其帶來的調控力度也只能導致“小轉折”,而很難導致市場“拐點”。

10月房貸利率下調?

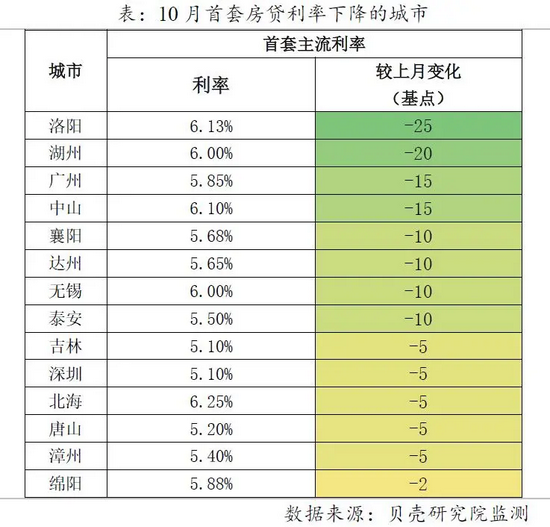

據貝殼研究院監測結果,10月貝殼研究院監測的90城主流首套房貸利率爲5.73%,二套利率爲5.99%,均較上月下調1個基點。

數據顯示,10月90城中20個城市房貸利率出現下調,其中14個城市首套利率下降,14個城市二套房貸利率下降,重合的9個城市首套、二套房貸利率均下調。下調城市包括深圳、廣州、中山等珠三角城市,無錫、湖州等長三角城市,除了廣州、深圳外,其他多是三四線城市。

在放款週期方面,貝殼研究院指出,10月90城房貸平均放款週期爲74天,較上月有所延長。不過,從局部城市看,上海、蕪湖、南寧、煙臺、鄭州、株洲等城市放款週期較9月有所縮短。

(圖片來源:貝殼研究院)

此外,中指研究院指出,9月國家統計局披露的全國商品房銷售數據降幅有所收窄。9月受樓市政策調控持續發力影響,全國商品房銷售面積、銷售額分別下降13.2%和15.8%,連續兩個月保持兩位數下降,降幅較上月小幅收窄。1-9月,全國商品房銷售面積和銷售額累計同比增幅繼續收窄。各地區中,中部和東部地區商品房銷售面積累計增速均超13%,但較前8月累計同比增幅分別收窄4.8和4.7個百分點。

近期,部分城市住宅成交量也出現止跌回暖勢頭。在9月持續創下二手房網籤量歷史新低的的深圳,在進入10月後有所改善。據深圳市房地產中介協會數據,10月4日-10日,深圳市二手房(含自助)網籤量305套,環比小幅回升0.7%。在10月11日-17日,深圳市二手房(含自助)網籤量447套,環比小幅回升46.6%。深房中協預計,隨後市場將網籤量將會回升至平穩水平。

政策端出現積極信號,樓市下行降幅或將減緩

對於10月房貸利率下降的監測結果,貝殼研究院認爲,9月底以來央行多次釋放積極信號,預計四季度住房信貸的投放將回歸“平穩有序”,對首套置業客羣、賣一買一的改善客羣予以保障和支持。一方面房貸利率下調的城市範圍將擴大,另一方面放款週期將有所縮短。

從政策端看,在9月24日的央行貨幣政策委員會2021年第三季度例會提出“維護房地產市場的健康發展,維護住房消費者的合法權益。”。多地也在近期因城施策,通過加快預售資金返還、降低房企拿地成本等政策以及出臺“限跌令”等舉措,意在防範市場過快降溫。

蘇寧金融研究院宏觀部副主任陶金對證券時報·券商中國記者表示,在穩信用貨幣政策背景下,房地產供給和需求兩端放鬆的跡象出現。需求端房貸額度放寬、利率下降,供給端則在“三條紅線”和房貸集中度的框架下放寬了窗口指導,進行正常的房貸審批和風控管理。在此背景下,房地產市場的剛需仍然較爲強勁,在購房端進行邊際放鬆,可能會釋放一部分剛需,市場交投可能會較前期更爲活躍,同時部分城市下跌的趨勢將有所反轉。

陶金認爲,“房住”政策放鬆所釋放的需求不可忽視,可能會影響房地產下行週期的幅度。不過,由於“房住”本身不具有金融的加槓桿和放大效應,很難從本質上改變房地產總體週期方向。

貸款需求積壓,成交量或繼續萎縮

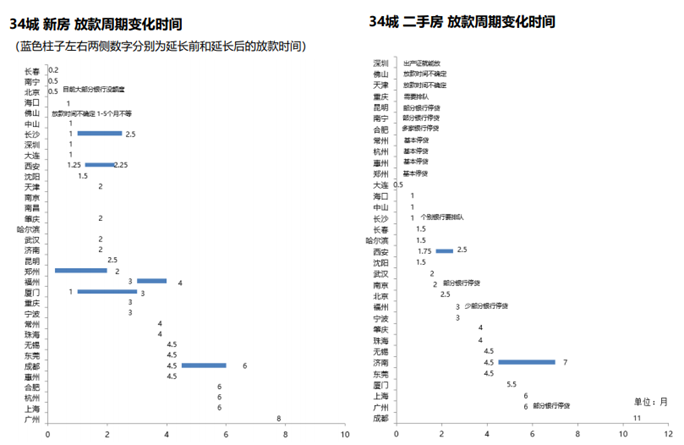

實際上,近期機構之間的信貸環境調研結果並不統一。據中原地產研究中心提供的調研數據顯示,截至10月10日,中原地產研究中心調研覆蓋內地包括北京、上海、廣州、深圳、杭州、南京等34個城市。結果顯示,整體房貸收緊多於放鬆,放款週期依然很長。

從中原地產研究中心的調研結果看,截至10月上旬,包括中山、鄭州、杭州、無錫、南昌、常州、長沙、濟南、福州、天津爲代表的城市房貸利率相比前期繼續上行,只有肇慶、佛山有輕微下調,其他城市基本保持了平穩。

(圖片由中原地產研究中心提供)

“我們的調研顯示,房貸放鬆並沒有明顯出現,熱點城市整體貸款依然維持之前的緊張程度。”中原地產首席分析師張大偉告訴證券時報·券商中國記者,9月居民戶中長期貸款僅增加4680億。截至10月10日,全國房貸額度依然收緊爲主。從缺口看,2021年整體缺口接近1-2萬億房貸,目前大部分城市已經積壓3-6個月的存量交易等待放款。

張大偉認爲,從貸款數據看,預計樓市調整將持續,若四季度沒有降準降息等政策,樓市四季度成交量將繼續萎縮。從10月上旬的整體房貸市場看,收緊依然是趨勢。

在陶金看來,有關部門的最新表態帶來的政策調整更多是邊際上的和具有區域性的。從更高層面的房地產宏觀調控看,“房住不炒”的政策定力非常強。不過,在後續圍繞“房住不炒”所制定的政策可能會更加區分“房住”和“不炒”,即保證住房剛需的滿足,同時嚴厲打擊炒房行爲。

展望未來,陶金認爲,隨着房地產調控變得更加細緻和具體,調控工具也很多,即便調控出現變化,其帶來的調控力度也更多是微妙和結構性的,只能導致“小轉折”,而很難導致市場“拐點”。