中信期货:苯乙烯:成本主导定价延续 不确定与机遇并存

报告要点

“双控/限电对需求的冲击、纯苯产能增量的兑现、原油表现的强弱”共同为四季度苯乙烯定价增添了高度的不确定性。总体而言,苯乙烯供需宽松不易逆转,成本会继续主导定价,在双控/限电冲击有限的情况下,产能增量能否有效释放将对纯苯平衡产生决定性影响,原油会在此基础上结合估值决定价格的绝对水平。

摘要

三季度表现回顾——格局趋松利润承压,成本主导区间波动

三季度苯乙烯呈现震荡走势,价格波动较上半年显著收窄,主导逻辑是“苯乙烯供需趋松压制利润,纯苯紧平衡格局支撑成本”。

四季度供需展望——需求有潜力&供应仍宽松,关注双控/限电扰动

四季度苯乙烯供需存在很大的不确定性,主要是双控/限电对需求的冲击难以预估,在不考虑其影响的情况下,供需应有温和改善,终端难见起色但下游产能瓶颈消除有助于苯乙烯需求释放,供应方面产能增长放缓、计划检修增多会减轻过剩压力,但宽松格局仍难以逆转,作为对应,苯乙烯利润向上潜力有限,但中枢有可能会略高于三季度,不过若双控/限电持续扩散局面就会完全不同。

四季度成本分析——关注纯苯增量与原油表现

四季度成本会继续成为苯乙烯定价的主导因素,但波动亦有高度的不确定性,除双控/限电对需求的冲击以外,纯苯新产能增量能否有效释放、原油表现强弱都会对价格产生重要影响。在双控/限电冲击有限的情况下,新产能增量能否有效释放将对纯苯平衡产生决定性影响,原油会在此基础上结合估值决定价格的绝对水平。

策略推荐——相机抉择

风险提示:(1)双控限电影响(2)纯苯新产能变化(3)原油价格波动

一、三季度表现回顾——格局趋松利润承压,成本主导区间波动

回顾三季度行情,苯乙烯总体呈现震荡的走势,价格波动较上半年显著收窄,主导逻辑是“苯乙烯供需趋松压制利润,纯苯紧平衡格局支撑成本”:

(1)苯乙烯供需趋松、利润承压,背景是产能持续增加,而下游需求疲软。

(2)纯苯供需总体上保持了“强现实”的状态,对高估值形成了有效支撑,事实上三季度苯乙烯级别稍大的波动多与纯苯的预期与估值变化有关。

图1:苯乙烯价格三季度区间震荡,弱供需基差反映明显

资料来源:Wind 卓创 隆众 中信期货研究部

图2:三季度苯乙烯价格波动由纯苯主导,利润维持低位

资料来源:Wind 卓创 隆众 中信期货研究部

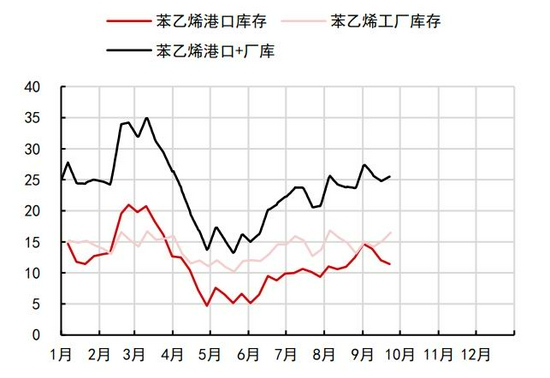

图3:三季度苯乙烯库存震荡回升 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

图4:三季度纯苯紧平衡格局未改 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

二、四季度供需展望——需求有潜力&供应仍宽松,关注双控/限电扰动

回顾三季度,苯乙烯供需表现较弱,核心原因是需求疲软,影响因素包括家电出口放缓、国内疫情反弹、下游装置检修、双控限电加剧等,供应随着进口恢复、国内产能释放,确在趋于宽松,但原料纯苯紧缺也限制了产量并没有太大的压力。

展望四季度,苯乙烯供需存在很大的不确定性,主要是双控/限电对需求的冲击难以预估,在不考虑其影响的假设下,供需应有温和改善,终端难见起色但下游产能瓶颈消除有助于苯乙烯需求释放,供应方面产能增长放缓、计划检修增多会减轻过剩压力,但宽松格局仍难以逆转,作为对应,苯乙烯利润向上潜力有限,但中枢有可能会略高于三季度,不过若双控/限电扩散局面就会完全不同。

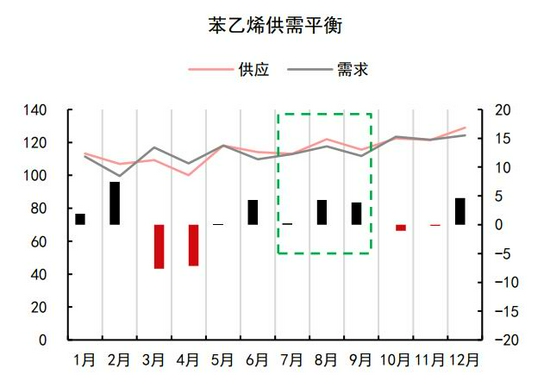

图5:苯乙烯三季度供需疲软主要原因是需求弱势 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

图6:若双控限电对下游影响减弱,四季度苯乙烯利润有潜力温和回升,但空间也不会太大 单位:元/吨

资料来源:Wind 卓创 隆众 中信期货研究部

表1:国内苯乙烯2021年月度供需平衡表预估

资料来源:中信期货研究部

(一)供应——产能扩张暂缓,宽松格局难改

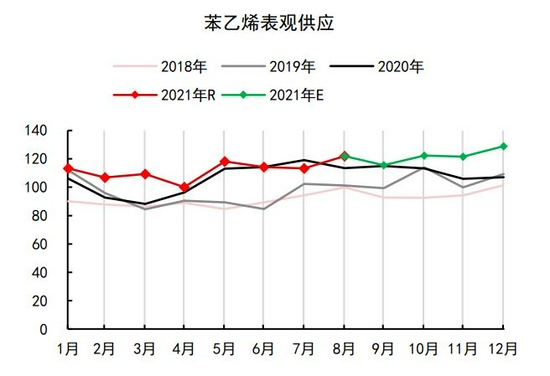

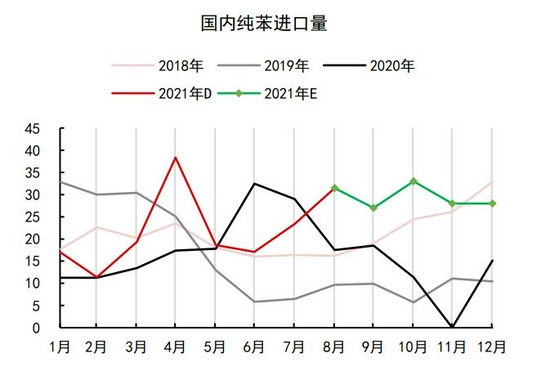

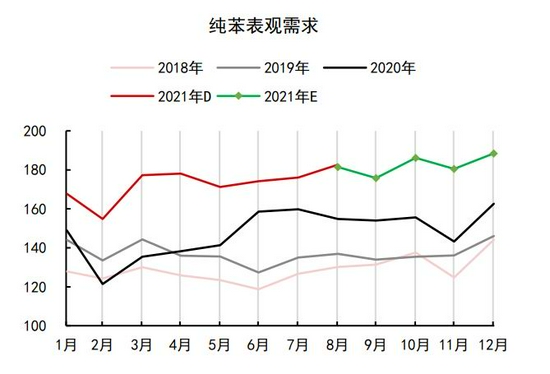

回顾三季度,苯乙烯表观供应约350万吨,环比二季度增加5.5%,同比2020年三季度增长不到1%。环比增量主要由净进口恢复提供,国产量变化不大,原因主要是需求疲软压制开工,此外纯苯紧缺也有影响。

展望四季度,产能增长放缓、计划检修增多会减轻苯乙烯的过剩压力,但宽松格局难以根本逆转,产量将继续由需求与原料决定,在浙石化二期纯苯有效释放、双控/限电对需求冲击减弱的假设下,开工率将会有一定提升:

(1)产能:三季度苯乙烯产能扩张脚步有所放缓,新投产仅古雷一套,四季度新增洛阳、关停东昊,现实压力将继续减轻。渤化、利华益、万华等装置尚未中交,落地大概率要等到在2022年。

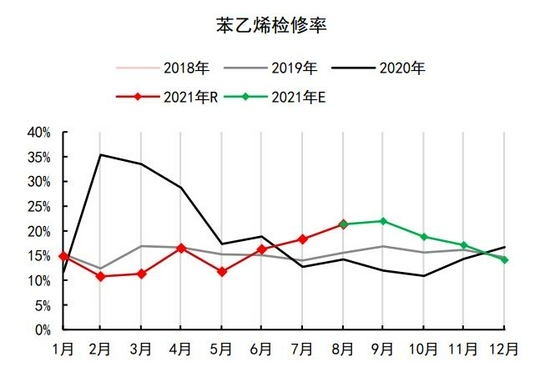

(2)检修:三季度苯乙烯开工不高,主要是利润与故障所致,四季度的计划检修不少,包括有中海壳、泉州、浙石化(尚未确定)等大装置,产能过剩压力可能会阶段性减轻。

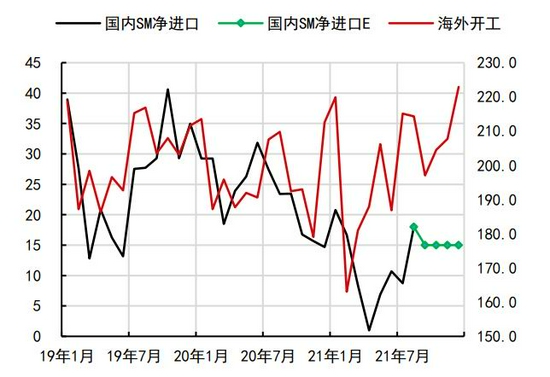

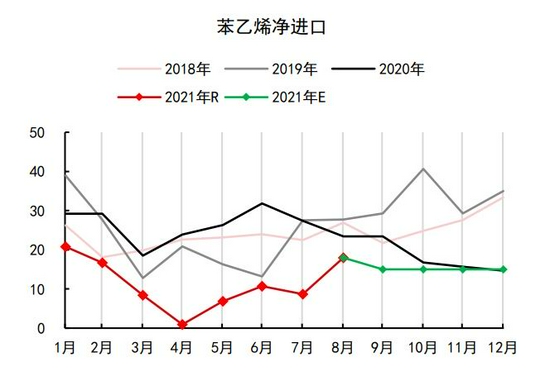

(3)进口:三季度苯乙烯进口低位回升,主要源于海外开工从一季度的集中故障逐渐恢复,四季度预计单月进口量平均在15万吨上下,难以进一步提升,原因是海外检修仍多,仅美国9月就又因飓风有长时间停车。

表2:苯乙烯2021年投产计划

资料来源:中信期货研究部

图7:四季度苯乙烯计划内检修不少 单位:%

资料来源:Wind 卓创 隆众 中信期货研究部

图8:四季度苯乙烯国产增量压力有限 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

图9:四季度进口压力应该不会迅速回升 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

图10:四季度苯乙烯进口同比将继续处于低位 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

图11:四季度苯乙烯表观供应或温和增长 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

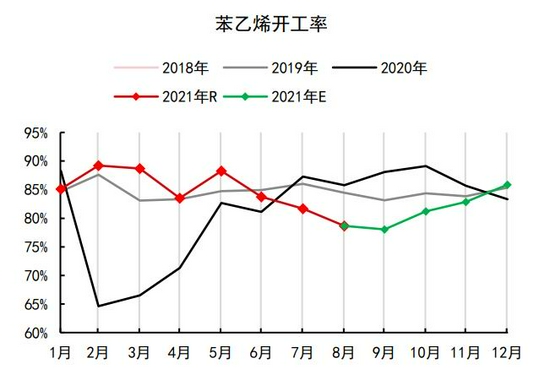

图12:在双控影响有限的假设下,苯乙烯开工率有望回升

资料来源:Wind 卓创 隆众 中信期货研究部

(二)需求——终端无亮点下游有投产,双控/限电是主要风险

回顾三季度,苯乙烯表观需求342万吨,环比二季度增加2%,同比2020年三季度负增3%,表现十分疲软,原因有多方面,包括家电出口放缓、国内疫情反弹、下游装置故障/检修、双控限电限产等。

展望四季度,苯乙烯需求存在很大的不确定性,来源主要是双控/限电。在不考虑双控/限电的情况下,对需求的评估是谨慎乐观,预计同比与环比增长7%,逻辑上终端消费难有明显起色,但部分下游的产能瓶颈会随着装置重启与新投产而消除。对于双控/限电的利空,我们倾向于冲击有可能减弱,但不易完全消除,缺电发酵的风险仍需谨慎:

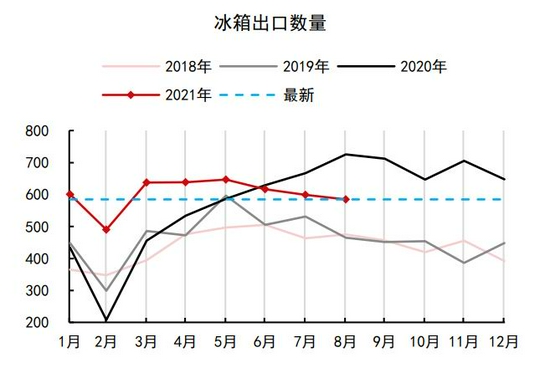

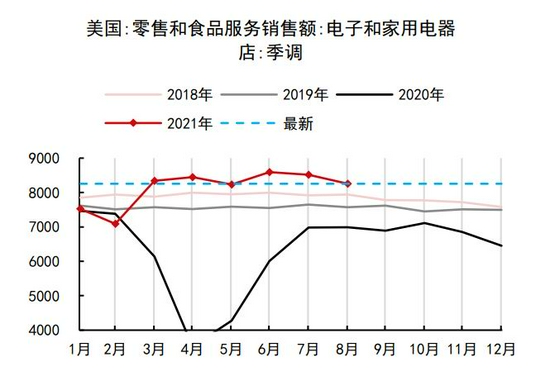

(1)内外终端难有起色:需求透支、海运瓶颈将继续压制终端出口(尤其是家电),同时高压防疫也大概率会延续对国内消费的负面冲击。

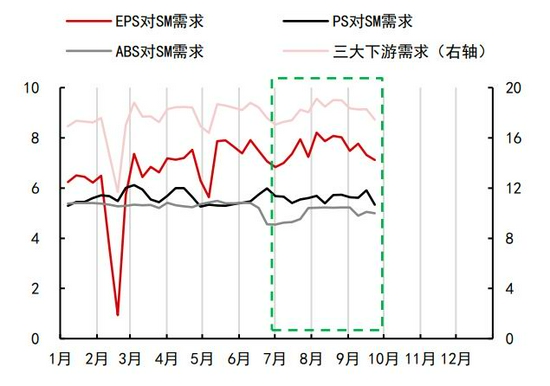

(2)下游产能瓶颈或消:三季度苯乙烯需求疲软,除了终端利空以外,下游开工不足也是原因,主要就是PS/ABS在近年新产能不多的背景下检修停车又相对较多。随着奇美ABS、道尔、玉皇、利万PS等新装置开车,以及前期检修恢复,下游对苯乙烯的需求应将明显增加。

(3)双控/限电是主要风险:在双控与限电的双重利空下(两者并不完全重合),9月全社会的工业生产普遍受到了干扰,苯乙烯下游也不例外,需求减量明显。展望四季度,我们认为冲击有可能减弱,但不易完全消除,尤其是缺电进一步发酵的风险是要考虑的。双控方面,9月多地政策加码很大程度是在突击完成前期欠账,四季度能耗指标压力会边际减弱;限电方面,发改委已出台一定煤炭增产保供政策填补电煤缺口,但在全产业链极低库存背景下,对执行不到位或极端天气的容错度相对较低。

表3:2021年苯乙烯下游投产表

资料来源:中信期货研究部

图13:三季度下游需求表现不佳 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

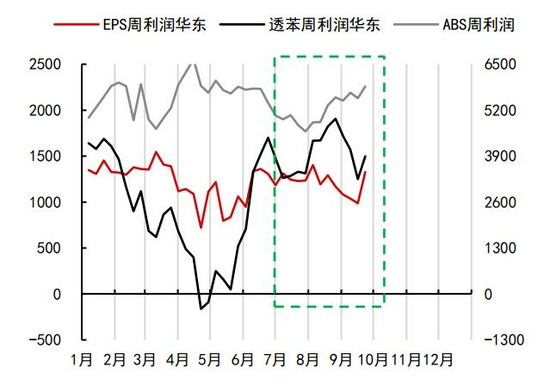

图14:PS/ABS利润强势表明产能供应有瓶颈

资料来源:Wind 卓创 隆众 中信期货研究部

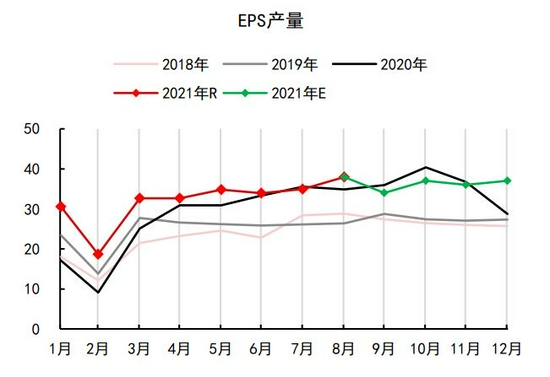

图15:四季度EPS产量或温和回升 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

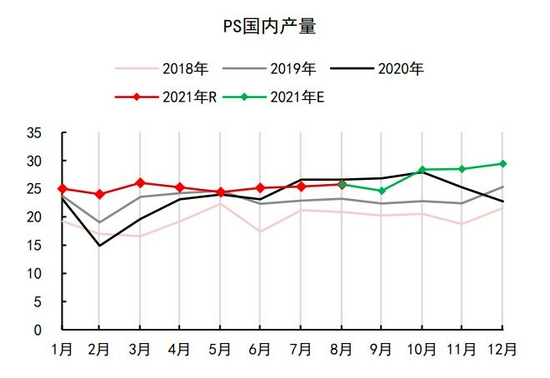

图16:新产能释放,四季度PS产量增长可期 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

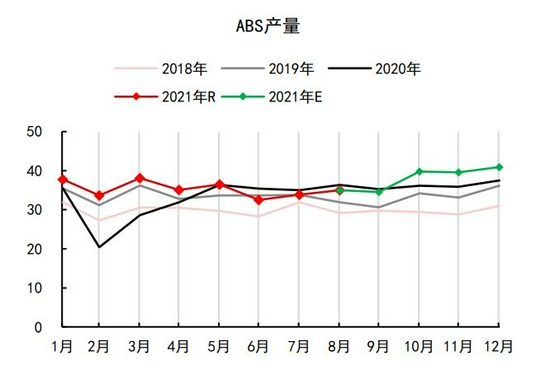

图17:新产能释放,四季度ABS产量增长可期 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

图18:限产影响减弱假设下,四季度苯乙烯需求谨慎乐观

资料来源:Wind 卓创 隆众 中信期货研究部

图19:终端家电出口已弱 单位:万台

资料来源:Wind 卓创 隆众 中信期货研究部

图20:疫情对海外家电等耐用品需求的利多前期有透支

资料来源:Wind 卓创 隆众 中信期货研究部

图19:海运费高企将继续对出口形成利空

资料来源:Wind 卓创 隆众 中信期货研究部

图20:家电数据显示内需表现疲软 单位:亿元

资料来源:Wind 卓创 隆众 中信期货研究部

图21:社零数据亦显示内需表现疲软 单位:亿元

资料来源:Wind 卓创 隆众 中信期货研究部

图22:国内居民消费增速同比往年有明显下滑 单位:%

资料来源:Wind 卓创 隆众 中信期货研究部

三、成本分析——关注纯苯增量与原油表现

回顾三季度,在苯乙烯产能趋松、利润波动收窄的背景下,纯苯供需缺口缩小但紧平衡未改的状态,支撑了苯乙烯价格高位震荡的表现。

展望四季度,成本会继续成为苯乙烯定价的主导因素,但波动亦有高度的不确定性,除双控/限电对需求的冲击以外,纯苯新产能增量能否有效释放、原油表现强弱都会对价格产生重要影响。在双控/限电冲击有限的情况下,新产能增量能否有效释放将对纯苯平衡产生决定性影响,原油会在此基础上结合估值决定价格的绝对水平。

(一)纯苯——若产能释放将估值下降,但若否价格会维持坚挺

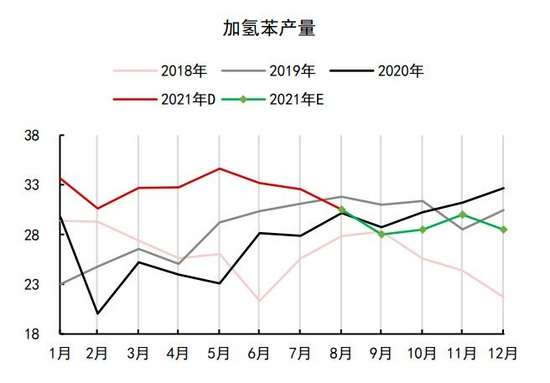

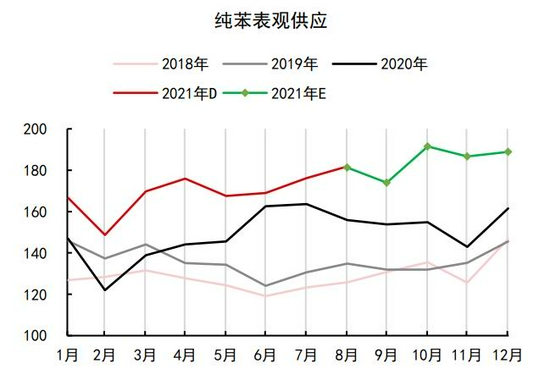

回顾三季度,纯苯总体维持紧平衡状态,缺口环比上半年明显收窄,但未转向宽松,变化主要是供应有小幅增加,同时需求增长乏力。数据上,三季度纯苯表观供应约532万吨,环比增加4%、同比增长12%,需求534万吨,环比增加2%,同比增长14%。供应增量源于炼厂开工提升、进口增多,减量是加氢苯产量减少,需求增量主要来自苯乙烯,减量来自己内酰胺。

展望四季度,纯苯供需的不确定性可能较苯乙烯更甚,除需求可能受到的双控/限电冲击以外,供应端一再推迟的浙石化二期也是重要变量,其兑现与否会定性决定纯苯供需究竟是宽松还是平衡。目前9月末的市场传闻与价格表现均指向其落地概率增大,但在能耗双控全国减产的背景下,未正式官宣前任何可能性都需要关注。

需求方面,双控/限电对纯苯同样是不确定性因素,在假设四季度其影响减弱的条件下,预计四季度纯苯需求552万吨,环比增加3%,同比增长20%:

(1)苯乙烯需求谨慎乐观(详见上章),预计环比同比均增7%。

(2)己内酰胺需求评估中性,预计环比增加5%,同比减少4%,2-3季度产业链去库有成效,也有新产能释放预期,但终端服装需求难乐观。

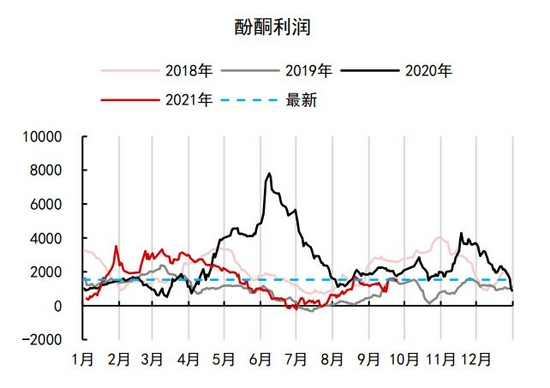

(3)酚酮需求乐观,产业链表现健康,预计环比增加5%,同比增加28%。

供应层面,假设浙石化二期增量逐渐兑现,四季度纯苯供应总量有望达到567万吨,格局呈现宽松,但若浙石化开工停滞在目前水平,供需很可能仍会有缺口:

(1)国内石油苯产量有望增加,驱动是新产能落地与检修减少,但除浙石化二期以外其余新产能均相对较小,因此产量增幅有较高的不确定性。

(2)纯苯进口量有望增多,一方面是海外开工提升,另一方面是9月美国下游因飓风停车,需求有所减少,10月进口量可能是高点。

(3)加氢苯产量可能继续减少,考虑到双控与原料短缺。

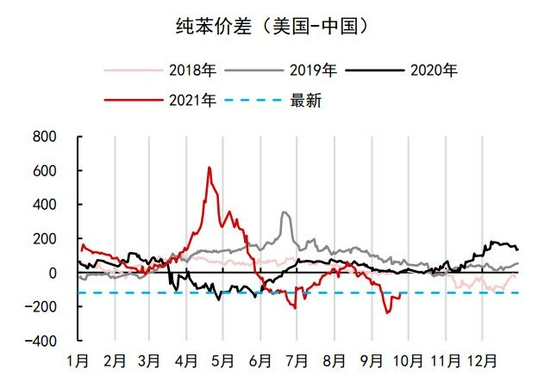

就估值而言,在9月下旬纯苯快速回落、原油持续上涨以后,纯苯估值已由历史高位降至中等偏高,考虑到前期极高利润刺激了一部分弹性供应,供需转向后的估值调整也不宜太过悲观,尤其是当原油持续强势的时候,市场可能会交易高估值被动消化的预期。

表4:纯苯供需平衡1(假设浙石化二期逐渐完全兑现)

资料来源:中信期货研究部

表5:纯苯供需平衡2(假设浙石化二期无法完全兑现)

资料来源:中信期货研究部

图21:若浙石化二期增量兑现,四季度纯苯供需将趋松,但若否平衡则会重新缺口

资料来源:Wind 卓创 隆众 中信期货研究部

图22:若纯苯供需趋松,高估值有下降空间 单位:美元/吨

资料来源:Wind 卓创 隆众 中信期货研究部

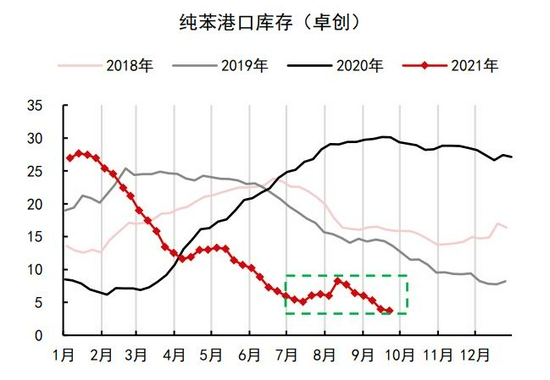

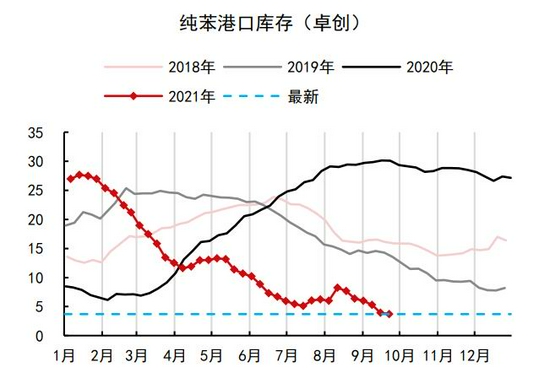

图23:截止9月末,纯苯现实库存尚在低位 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

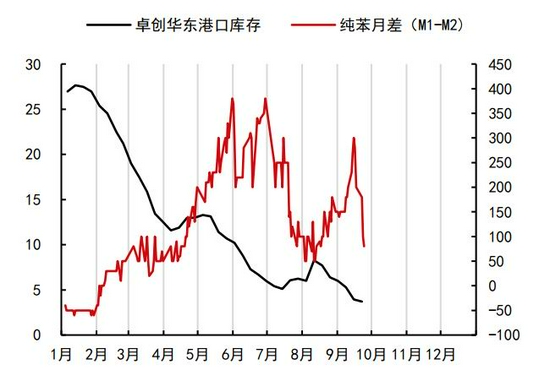

图24:9月末纯苯跌价与月差下行已提前反映供需转弱预期

资料来源:Wind 卓创 隆众 中信期货研究部

图25:若浙石化二期增量兑现,纯苯供应会有明显增长

资料来源:Wind 卓创 隆众 中信期货研究部

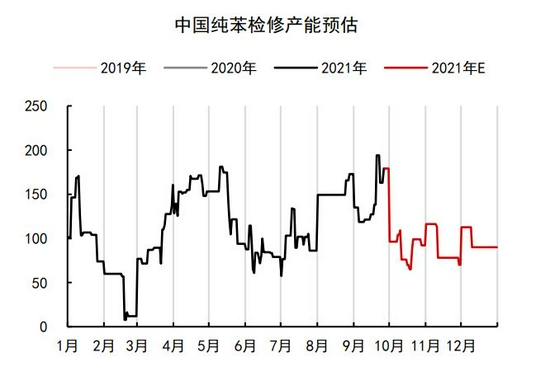

图26:四季度国内纯苯检修将环比减少 单位:万吨/年

资料来源:Wind 卓创 隆众 中信期货研究部

图27:四季度纯苯进口或较三季度小幅增加 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

图28:美国9月需求受飓风影响或导致10月中国进口增多

资料来源:Wind 卓创 隆众 中信期货研究部

图29:双控与原料限制,加氢苯产量易减难增 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

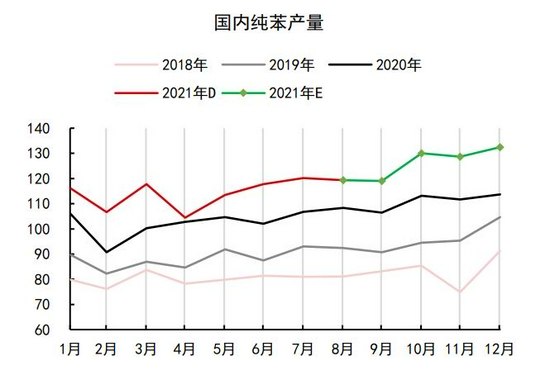

图30:四季度国内纯苯供应有望增加 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

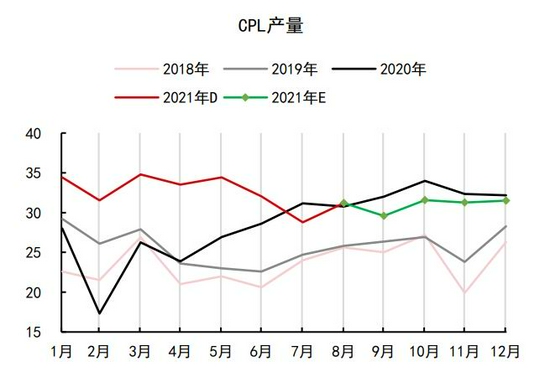

图31:四季度CPL需求有望回升 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

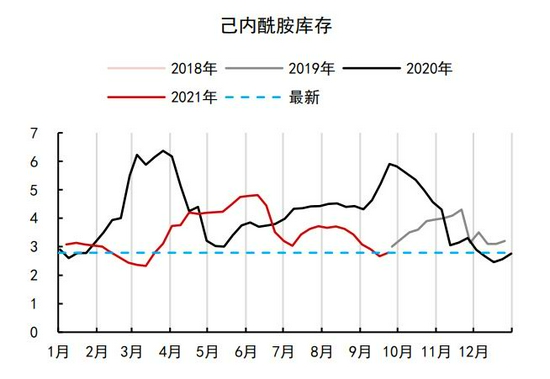

图32:CPL持续低开工后库存压力已有限 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

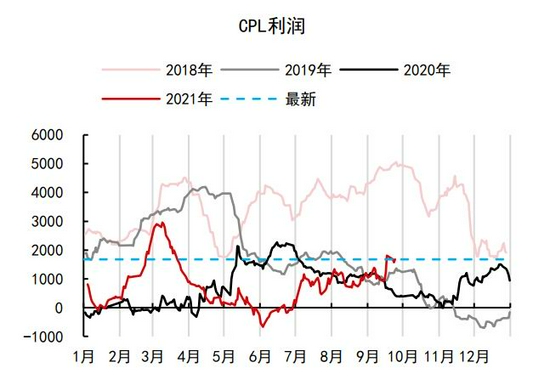

图33:CPL持续低开工后利润修复明显 单位:元/吨

资料来源:Wind 卓创 隆众 中信期货研究部

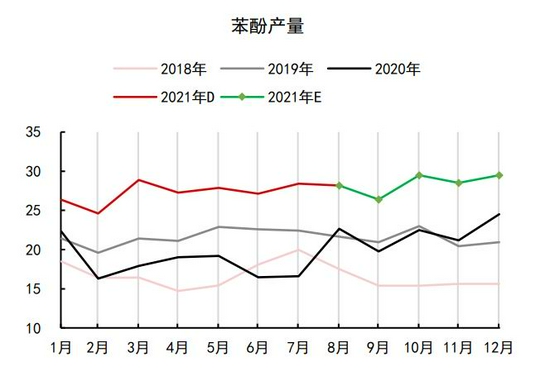

图34:四季度苯酚需求有望维持高位 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

图35:酚酮利润显示供需健康 单位:元/吨

资料来源:Wind 卓创 隆众 中信期货研究部

图36:若双控/限电影响有限,四季度纯苯需求并不悲观

资料来源:Wind 卓创 隆众 中信期货研究部

(二)乙烯——关注能源成本传导

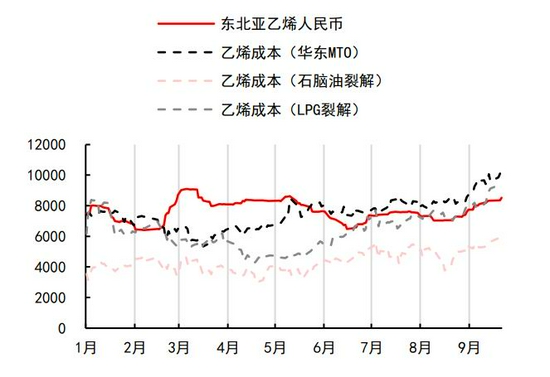

三季度乙烯价格震荡走强,主要是反映原料上涨,石脑油、LPG、甲醇均表现强势,除此之外国内新装置下游落地后减少外售也有一部分原因。

展望四季度,我们认为乙烯单体会继续传导原料价格的波动,若油气煤强势依旧,乙烯也会持续增强苯乙烯的成本支撑,但对苯乙烯产生独立影响的概率不大。

图37:原料上涨是乙烯单体三季度走强的主要驱动 单位:元/吨

资料来源:Wind 卓创 隆众 中信期货研究部

图38:若四季度原料强势延续,乙烯单体会增强苯乙烯成本支撑 单位:元/吨,美元/吨

资料来源:Wind 卓创 隆众 中信期货研究部

四、策略推荐与风险提示——相机抉择

(一)策略推荐

结合供需、估值、纯苯与原油,阶段性选择适合的多空策略。

(二)风险提示

风险提示:(1)双控限电影响(2)纯苯新产能变化(3)原油价格波动

中信期货 胡佳鹏 黄谦 颜鑫