大越期貨:聚烯烴:成本及能耗雙控推動上行

概述

⚫行情方面,受能耗雙控影響盤面走勢大幅上漲。

⚫事件方面,8月下旬發改委印發了《2021年上半年各地區能耗雙控目標完成情況晴雨表》,9月“雙控”行情使得多個化工品種出現較大漲幅

⚫供應端,多套裝置在9月中下旬迴歸,在雙控政策下,江蘇等地受到顯著影響,進口端隨着近期內盤上漲PP進口利潤有所好轉,PE美金盤仍堅挺。需求端同樣受到雙控影響,部分地區限電限產政策使得下游工廠開工尚未達到旺季預期。

⚫產業鏈方面,原油、煤等原料仍很強勢,丙烷近期上漲推升PDH裝置成本,盤面價格仍在反應成本支撐。兩油及民營石化庫存當前偏中性。

⚫總體上看,成本支撐加上能耗雙控政策的推動短期仍會使聚烯烴盤面維持強勢,不過也需要注意需求端的風險。

一、行情及邏輯

1、行情回顧

圖1:LLDPE盤面走勢

資料來源:博易大師

圖2:PP盤面走勢

資料來源:博易大師

9月以來盤面持續上行。

二、基本面分析

1、供需平衡表

圖3:平衡表

資料來源:Wind 華瑞石化資訊 大越期貨整理

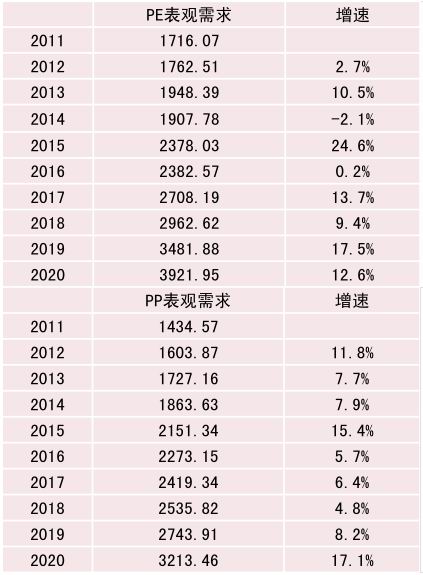

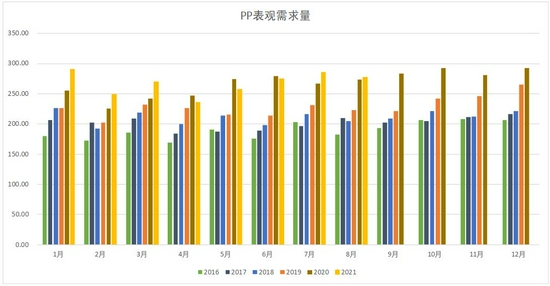

圖4:PE表觀需求

資料來源:Wind 華瑞石化資訊 大越期貨整理

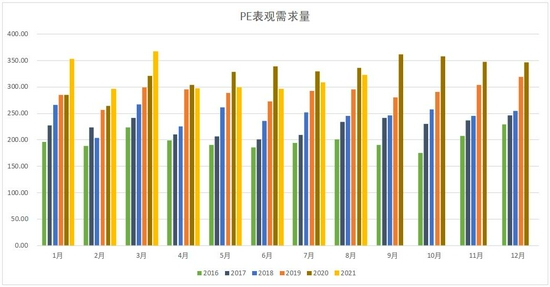

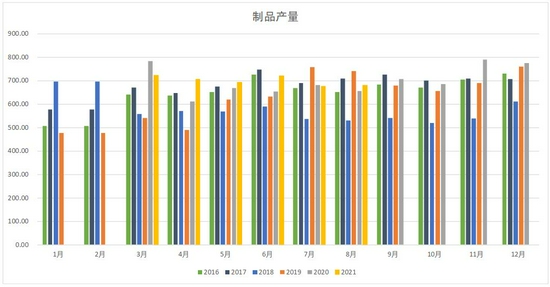

圖5:PP表觀需求

資料來源:Wind 華瑞石化資訊 大越期貨整理

圖6:塑料製品產量

資料來源:Wind 大越期貨整理

截至21年二季度國內PE總產能約2530萬噸,20年及21年預估新增產能均爲20%左右,PP總產能約2900萬噸,20年及21年預估新增產能約爲15%,30%。

2、庫存情況

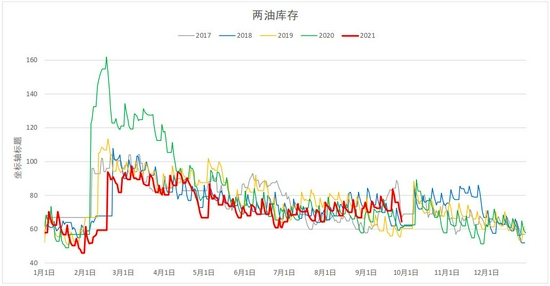

圖7:兩油庫存走勢

資料來源:Wind 大越期貨整理

圖8:民營石化庫存走勢

資料來源:華瑞石化資訊 大越期貨整理

兩油庫存中性,民營石化庫存同比略偏高。

3、產業鏈及供需

圖11:各路線裝置利潤

資料來源:大越期貨整理

圖12:下游利潤

資料來源:華瑞石化資訊 大越期貨整理

圖13:下游利潤

資料來源:大越期貨整理

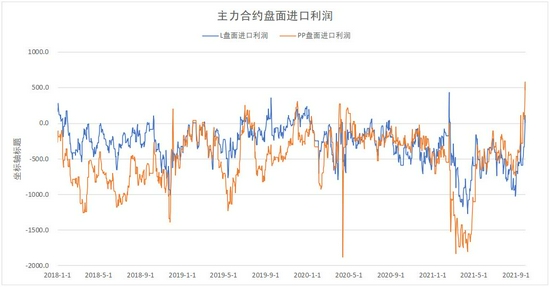

圖14:盤面進口利潤

資料來源:華瑞石化資訊 大越期貨整理

近期隨着聚烯烴上漲各裝置利潤略有所好轉,油制利潤回到1500,煤制及MTO也回到了500,PDH利潤因丙烷上漲利潤有所下降,在原料端強勢的情況下,總體利潤仍不及往年,同時由於L及PP標品上漲導致下游利潤受到壓縮,農膜利潤虧損,bopp利潤也有所下降,成本提高導致下游對高價聚烯烴有所牴觸。進口利潤好轉,但暫未看到進口增量造成供應壓力。

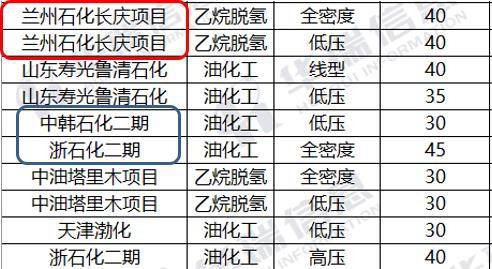

圖15:近期PE新裝置

資料來源:華瑞石化資訊

圖16:近期PP新裝置

資料來源:華瑞石化資訊

繼20年後21年仍爲投產大年,且投產量較20年更多,目前初步預計21年投產產能PE爲470萬噸,PP爲885萬噸。

從近期產能投放來看,紅框內的已投放裝置有PE的蘭州長慶、PP的遼陽石化和古雷煉化,古雷預計9月重開車。黃框內爲9月能夠投放的裝置,有PP的青島金能,藍框內爲9月可能投放的裝置有中韓石化及浙石化。

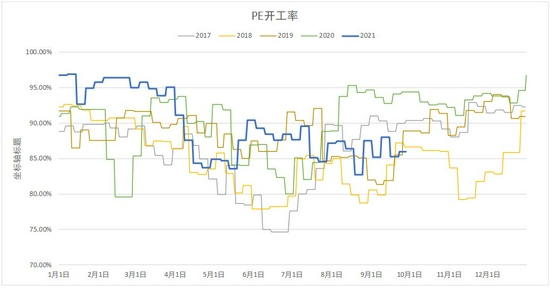

圖17:開工率

資料來源:華瑞石化資訊 大越期貨整理

圖18:開工率

資料來源:華瑞石化資訊 大越期貨整理

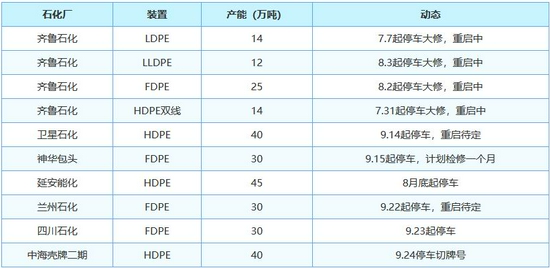

圖19:近期裝置檢修情況

資料來源:華瑞石化資訊

圖20:近期裝置檢修情況

資料來源:華瑞石化資訊

新增裝置檢修少,PE數套裝置迴歸時間待定,PP多套裝置均預計在9月底迴歸。

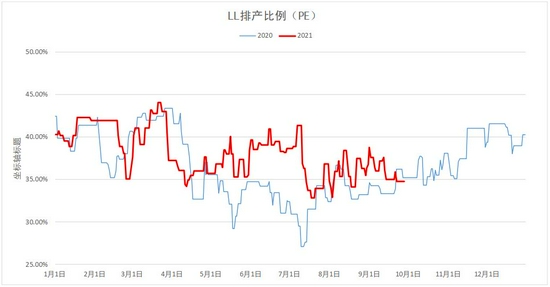

圖21:標準品排產比

資料來源:華瑞石化資訊 大越期貨整理

圖22:標準品排產比

資料來源:華瑞石化資訊 大越期貨整理

LL排產中性,PP拉絲排產偏高。

圖23:上游原料及單體

資料來源:Wind 大越期貨整理

圖24:農膜

資料來源:華瑞石化資訊 大越期貨整理

圖25:BOPP膜

資料來源:Wind 大越期貨整理

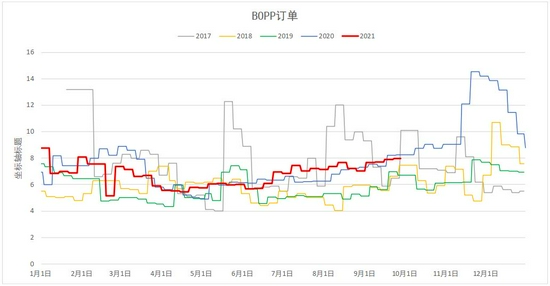

圖26:BOPP訂單

資料來源:Wind 大越期貨整理

上游原料方面跟隨原油總體呈上漲趨勢,乙烯及丙烷漲幅明顯,下游產品方面PE農膜、bopp價格均有上漲,bopp訂單季節性增長。

三、市場表現

1、基差

圖27:LL期現基差

資料來源:Wind 華瑞石化資訊 大越期貨整理

圖28:PP期現基差

資料來源:Wind 華瑞石化資訊 大越期貨整理

L基差偏強,PP基差明顯走弱。

2、非標價差

圖29:PE非標現貨及進口

資料來源:Wind 華瑞石化資訊 大越期貨整理

圖30:PP非標現貨及進口

資料來源:Wind 華瑞石化資訊 大越期貨整理

PE非標強勢。

3、倉單

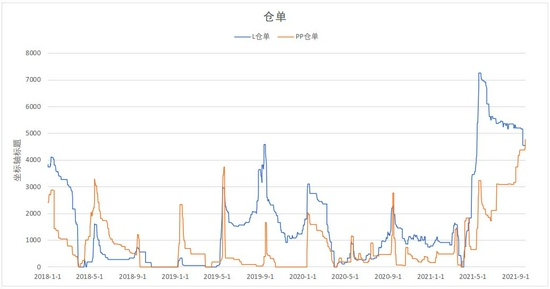

圖31:倉單

資料來源:Wind 大越期貨整理

PE倉單有所回落但仍處於高位,PP倉單連續創新高。

四、綜述及展望

近期能源板塊原油、煤和天然氣持續上漲,原料端對聚烯烴形成的成本支撐仍然較強,國內方面,能耗雙控政策下,聚烯烴重要集散地江蘇等地受到影響,華東聚烯烴漲幅明顯,當然雙控同樣對下游也造成一定影響,部分地區限電一定程度上影響了下游開工率。

供需方面,新增裝置檢修少,PE數套裝置迴歸時間待定,PP多套裝置均預計在9月底迴歸,標品排產上L中性,PP拉絲偏高。庫存方面,兩油庫存中性,民營石化庫存中性偏高,產業鏈方面,聚烯烴生產裝置利潤有不同程度好轉,油制利潤回到了1500,但同時下游受到高成本的影響利潤變差,進口利潤好轉,但暫未看到進口增量造成供應壓力。PP基差走弱。

從大方面來說,能源趨緊、政策趨嚴的走勢短期難以改觀,因此成本端的影響預計會持續,盤面走勢及市場情緒依然由多頭主導,不過01合約盤面價格已有所反應,特別是PP已經出現升水,整體庫存並不算低,下游對高價貨源也存在牴觸,須留意需求端的風險。

大越期貨 杜淑芳