纯碱短期回调不改中期向好之势

期货日报

作者:李彦杰

展望后市,短期来看,在利空因素影响下,纯碱现货价格下跌、期货价格低位振荡的概率较大;中长期来看,受到光伏玻璃投产、纯碱产能收缩支撑,纯碱价格仍有上行空间。

在需求增加的提振下,2021年以来纯碱期现价格大幅上涨。近期,受到供应回升、成本下降和市场悲观情绪影响,纯碱期货价格出现明显回落,国庆假期后SA2201合约从最高3648元/吨跌至最低2590元/吨,跌幅超1000元/吨。

图为浮法玻璃产能利用率、开工率(单位:%)

图为平板玻月度产量(单位:万吨)

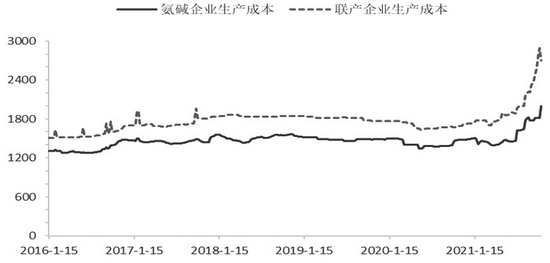

图为纯碱生产成本(单位:元/吨)

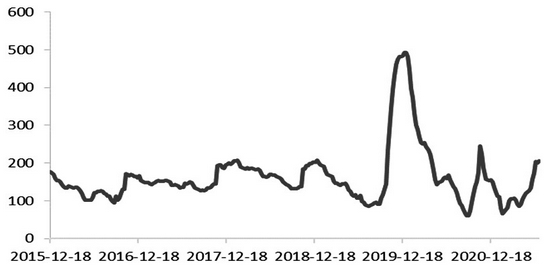

图为浮法玻璃厂家库存(单位:万吨)

图为浮法玻璃生产利润(单位:元/吨)

A 纯碱需求明显增加

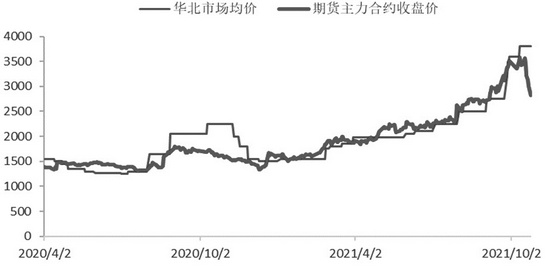

2020年纯碱期、现价格大幅下跌,2021年一改颓势,走出一波强劲的牛市行情。当前,国内纯碱现货价格较年初上涨近2000元/吨,涨幅超过100%;期货价格近期回落,但主力合约较年初上涨幅度仍超1000元/吨,涨幅约63%。

图为纯碱期货、现货价格(单位:元/吨)

今年以来,纯碱价格上涨的核心逻辑在于需求明显增加,主要是浮法玻璃和光伏玻璃产量增加带来的增量需求。国家统计局数据显示,2021年1—9月国内平板玻璃累计产量为76376万重量箱,较去年同期的69952万重量箱增加9.19%。据统计,2021年以来,国内浮法玻璃恢复生产线15条,合计日熔量为9850吨;新建生产线6条,合计日熔量为4300吨;冷修生产线11条,合计日熔量为7000吨。整体上,2021年1—9月国内浮法玻璃日熔量增加7150吨,较去年同期增加约4.3%。光伏玻璃方面,2021年以来,国内光伏玻璃新建线投产20条,新增日熔量为15260吨;复产点火线3条,合计日熔量为1050吨。综合来看,2021年1—9月国内光伏玻璃日熔量增加16310吨。预计四季度仍有较多光伏玻璃产能投放,初步预计日熔量在10000吨左右。

浮法玻璃和光伏玻璃产量增加,直接提升了纯碱需求,粗略估算今年浮法玻璃和光伏玻璃为纯碱带来的增量需求在100万吨左右,这是2021年纯碱价格大幅走强的核心逻辑,未来纯碱价格上涨的核心动力仍然在于光伏玻璃产能投放带来的增量需求。

另一方面,2021年以来,纯碱原燃料价格出现大幅上涨,原盐全国出厂均价由年初的242元/吨上涨至10月底的498元/吨,涨幅106%;液氨全国市场均价由年初的3000元/吨上涨至10月底的4850元/吨,涨幅62%;动力煤港口现货价格由年初的750元/吨上涨至10月底的1500元/吨,涨幅100%。综合来看,原燃料价格上涨,致使纯碱生产成本明显增加,从而推动纯碱价格重心上移。

不过,随着国家出台系列保供稳价措施,近期动力煤期货、现货价格出现明显回落,曹妃甸港口市场价从2500元/吨下跌至1300元/吨,期货主力合约ZC2201由高点1982元/吨下跌至918元/吨。预计动力煤价格仍有下行空间,纯碱生产成本将出现较大幅度下降,纯碱现货价格跟随下调的概率也在逐步增加,但期货价格已提前反映了预期,预计短期纯碱期货价格将维持振荡走势。

B 纯碱供应忧虑缓解

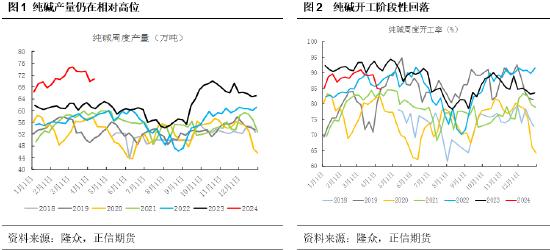

图为纯碱周度开工率(单位:%)

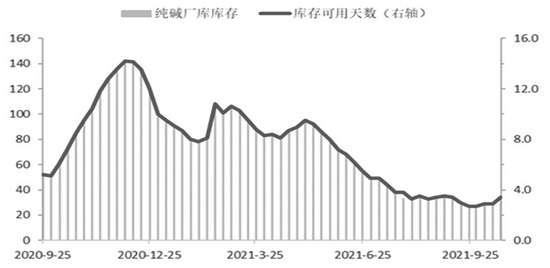

自8月底国家发改委发布《2021年上半年各地区能耗双控目标完成情况晴雨表》以来,纯碱主产区江苏等部分地区受到限电限产影响较大,纯碱开工率、产量一度明显下降。有关数据显示,9月国内纯碱整体的周度开工率分别为76.39%、79.33%、72.55%、72.86%,周度产量分别为54.36万吨、56.46万吨、51.63万吨、51.85万吨,厂家库存分别为34.30万吨、30.22万吨、26.56万吨、26.58万吨。其间,纯碱的开工率、产量、厂家库存均出现明显下降,纯碱出厂价随之出现大幅上涨,一个月内上涨近1000元/吨。

不过,近期纯碱供应出现显著回升。10月至今,国内纯碱的开工率分别为74.86%、73.99%、75.44%、76.53%,产量分别为53.28万吨、52.66万吨、53.69万吨、54.46万吨。同时,近期纯碱厂家库存也开始累积,最新数据为35.85万吨,环比增加2.22万吨,较低位增加9.29万吨。纯碱期货价格也明显回落,SA2201合约自3648元/吨回调超过1000元/吨。

随着前期检修装置陆续恢复生产,近期纯碱开工率、产量仍有增加的可能,厂家库存继续累积的概率较大,预计11月纯碱现货价格将明显下调。

图为纯碱厂家库存(单位:万吨)

C 光伏玻璃发展迅猛

近日,《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》以及《2030年前碳达峰行动方案》印发,贯穿碳达峰碳中和两个阶段的顶层设计正式出台。《意见》提出,到2025年,单位国内生产总值二氧化碳排放比2020年下降18%,非化石能源消费比重在20%左右;到2030年,单位国内生产总值二氧化碳排放比2005年下降65%以上,非化石能源消费比重在25%左右。为了完成碳达峰和碳中和的战略目标,国内风能、太阳能发电总装机量增长空间较大,未来对光伏玻璃的需求也将持续增长,从而对纯碱的需求和价格形成中长期利好。

根据业内人士预计,“十四五”期间我国年均光伏新增装机为70GW至90GW,这势必带动光伏玻璃需求的大量提升。根据有关机构统计,2021年前9个月国内光伏玻璃新增产能共计16310T/D,且预计短期内仍有产能增加,年内新增产能预计在10000T/D左右,但不排除有产能推迟至2022年投放的可能。根据玻璃厂商公布的产能投放计划来看,2022—2023年国内光伏行业新增产能较多,传统光伏玻璃厂商信义光能投产4条1000T/D产线、福莱特投产5条1200T/D产线、中建材桐乡和凯胜二期投产2条产线,浮法玻璃企业旗滨集团和南玻也将大举进军光伏玻璃产业,预计各投产5条产线。保守估计未来几年光伏玻璃投产为纯碱带来的增量需求都在100万吨/年以上。中长期来看,纯碱价格上涨的核心逻辑仍在于光伏玻璃投产带来的增量需求,后期需密切关注其投产进度。

D 纯碱产能或将缩减

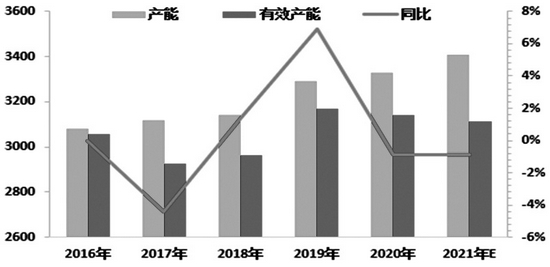

除了光伏玻璃投产带来的需求增量外,中期纯碱的更大看点在于产能缩减带来的供应下降预期。有关数据显示,2020年国内纯碱有效产能为3142万吨。有统计显示,包括甘肃金昌搬迁后的投产的装置在内,2021年计划新增产能仅52万吨,而内蒙古苏尼特和中海华邦计划退出涉及的产能为80万吨,2021年产能整体呈下降趋势。2022年纯碱产能收缩的概率和幅度将更大,这将导致纯碱产量继续下降。据了解,2021年年末连云港碱业将退出生产,涉及的纯碱年产能为130万吨。同时,根据连云港碱业官网公布的信息来看,搬迁后新装置投资约40亿元,拟计划2023年下半年投料生产。

未来几年国内纯碱新增产能主要是内蒙古阿拉善的780万吨天然碱项目,该项目已于2021年4月开工建设,市场预期该项目将在2023年完成一期投产,一期项目共3条120万吨的生产线,合计产能为360万吨。结合2022年连云港碱业退出生产分析,2022年纯碱产能将是近几年最少的一年,叠加2022年光伏玻璃投产带来的增量需求,2022年纯碱出现供应紧张的概率较大,即2022年纯碱价格上涨潜力较大。

图为近6年纯碱产能(单位:万吨)

E 浮法玻璃产量不定

即使对于纯碱的中长期行情较为乐观,一些潜在的风险亦不容忽视,尤其是纯碱的主要需求浮法玻璃产量下降带来的风险。今年以来,纯碱价格上涨的核心逻辑是需求增加。然而,近期浮法玻璃累库明显,浮法玻璃厂家库存由7月末的86万吨上升至10月末的215.82万吨,明显高于近几年同期的库存水平。浮法玻璃期货、现货价格连续大跌,呈现“旺季不旺”特征。沙河地区市场均价由7月的2900元/吨下跌至10月底的2400元/吨,华中地区市场价由7月的3100元/吨下跌至10月底的2500元/吨;期货主力合约由7月的3079元/吨下跌至10月底的1800元/吨附近。

受到原料价格上涨和成品价格下跌影响,近期玻璃厂家生产利润出现明显下滑,按照沙河地区2400元/吨的现货价格测算,目前浮法玻璃生产利润不足600元/吨,按照玻璃期货主力合约1800元/吨计算,浮法玻璃生产利润已接近成本线附近。未来若现货价格继续大跌,厂家利润下降,浮法玻璃减产或冷修的概率将增大,尤其是生产成本更高的高龄生产线。据初步统计,目前国内的263条生产线中,有约20条高龄生产线。其中,窑炉年龄8年的生产线涉及日熔量14700吨,窑炉年龄9年的生产线涉及日熔量8350吨,窑炉年龄10年的生产线涉及日熔量6300吨,窑炉年龄11年及以上的生产线涉及日熔量11150吨,合计日熔量40500吨,占总产能的比重约23%。

若窑炉年龄8年及以上的生产线有1/2出现冷修,纯碱的年需求量可能下降126万吨;若窑炉年龄8年及以上的生产线有1/3出现冷修,纯碱的年需求量可能下降83万吨;若窑炉年龄8年及以上的生产线有1/4出现冷修,纯碱的年需求量可能下降63万吨。若后期玻璃现货价格继续下行,则明年浮法玻璃产量可能会小幅下降,从而抵消掉光伏玻璃产能投放带来的部分增量需求,拖累纯碱价格上行。

综上所述,短期纯碱期货价格振荡运行概率较大。中长期来看,在纯碱产能缩减而光伏需求增加的背景下,纯碱价格仍有上行空间。需关注浮法玻璃产量变动。(作者单位:中信建投期货)