上海银行产品变更未及时通知 用户两年结构性存款被扣除预付收益

记者:杨永洁

存款两年零利息?上海银行被诉产品条款变更却未及时通知,用户在结构性存款变更后被扣除预付收益

近日,有用户向记者反映,2019年,其与母亲通过第三方平台分批购买上海银行结构性存款产品,共计5万元。彼时该存款产品为灵活存取,而今年该用户提取本金时仅到账4.59万元,客服解释称,按照监管规定,该产品已变更为五年定期,提前支取需扣除此前预付收益,但用户表示从未收到变更通知。业内分析人士表示结构性存款应保本以及最低保息。除此之外,上海银行业消费投诉情况中,上海银行投诉量位列中资法人银行第一。

与此同时,该行近日已入选我国系统重要性银行名单,而上海银行资本充足情况却不乐观,已连续五年下滑,资本承压。中国民生银行首席研究员温彬表示,成为系统重要性银行,将接受更严监管,其对银行的风险防范能力、可持续经营能力等提出更高要求,特别是对银行的资本管理提出更高要求,个别银行存在资本补充压力。

产品条款变更未及时通知

在用户汪女士看来,结构性存款并不会损失本金,但近期发生的事让其疑惑。

2019年11月、12月,汪女士及其母亲通过中国电信翼支付甜橙理财APP购买上海银行“快线存‘智能+’B款”(以下简称“快线存”)结构性存款产品,其分四次共存入5万元。据汪女士描述,彼时“快线存”显示“灵活存取,随时交易,随存随取,快速到账”等标签。

今年9月,汪女士母亲因需要使用资金资金,预备在甜橙理财APP支取本金,其仅点击其中一笔,但系统自动将所有款项全部取出。奇怪的是,原本5万元的本金,当时仅到账4.59万元。到账详情显示,四笔存款,每笔存款均扣除一定金额的实际收益。

*支取5万元,仅到账4.59万元;图由汪女士提供

随后,汪女士拨打上海银行客服电话,对方回复称,缺少的本金为扣除过去两年所支付的利息。汪女士向记者表示,“快线存”为每月付息,利息收益自动打至其银行账户。由于汪女士及其母亲在甜橙APP购买多款存款产品,而每月均会收到多笔利息,汪女士粗略计算得知,“快线存”在过去两年的利息总和与所扣除本金相差不大。但令汪女士不能接受的是,若银行扣除过去两年利息,那用户存款两年则无任何收益。

此外,在汪女士购买“快线存”时页面显示该结构性存款产品为随用随取,而目前已变为存满五年方能提取本金,否则将扣除利息。对此,上海银行客服人员回复称“由于监管部门管理规定,所以产品期限发生变更”。汪女士表示,在此之间,其并未收到任何产品变更通知。

目前,产品合同已无法查看,对于扣息比例相关条款,汪女士无从得知。此后,上海银行客服回复汪女士,其会向上级反馈,但截至目前,银行工作人员仍未联系汪女士解决该问题。

结构性存款指商业银行吸收的嵌入金融衍生产品的存款,通过与利率、汇率、指数等的波动挂钩或者与某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得相应收益的产品。北京语言大学经济研究院研究员麒鉴向《中国科技投资》记者表示,结构性存款应保本以及最低保息。

除上述投诉外,据10月26日上海银保监局通报的2021年上半年上海银行业消费投诉情况:今年上半年,上海银行投诉量位列中资法人银行第一。具体来看,今年上半年上海银行收到投诉335件,占中资法人银行投诉总量的53.51%。

*上海银行业投诉情况,截图自银保监会官网

上海银行2021年第三季度报告显示,其存款总额为1.46万亿元,较6月末及上年末分别提高1.05%、2.32%。2019年至2021年上半年,上海银行存款总额分别提高1023.91亿元、980.37亿元、1224.34亿元,存款规模呈上升趋势。

值得注意的是,上海银行存款主要依靠对公存款,截至2021年6月末,该行对公存款占存款总额74.99%,个人存款仅占25.01%。

在个人存款中,占比最高的为养老金存款。2021年半年报显示,上海银行共有养老金客户159.84万户,其综合资产为3850.25亿元,占零售客户综合资产的45.69%;上海银行储蓄存款余额为1842.05亿元,占个人存款余额的比重为52.56%。

资本承压

今年10月,央行、银保监会发布我国系统重要性银行名单,共评估认定19家国内系统重要性银行,包括6家国有商业银行、9家股份制商业银行和4家城市商业银行。19家银行按系统重要性得分从低到高分为五组,第一组8家,其中包括上海银行。

同时,监管部门发布《系统重要性银行附加监管规定(试行)》(以下简称《规定》),系统重要性银行在满足最低资本要求、储备资本和逆周期资本要求基础上,还应满足一定的附加资本要求,由核心一级资本满足。第一组到第五组的银行分别适用0.25%、0.5%、0.75%、1%和1.5%的附加资本要求。

根据《商业银行资本办法》要求,除系统性银行外的银行资本充足率需大于等于10.5%,一级资本充足率需大于等于8.5%,核心一级资本充足率需大于等于7.5%。根据《规定》,上海银行资本核心一级资本充足率需大于等于7.75%。

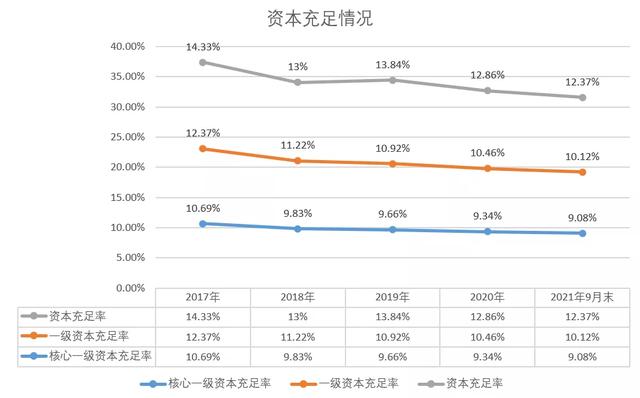

年报数据显示,截至2021年9月末,上海银行资本充足率为12.37%,一级资本充足率为10.12%,核心一级资本充足率为9.08%。该行资本充足水平虽符合监管标准,但有业内人士分析,一级核心资本充足率超出监管要求不足1.5%,亦急需补充优先股与永续债。

另外,上海银行以往年报数据显示,其资本充足水平已连续五年下降。2017-2020年,上海银行核心一级资本充足率分别为10.69%、9.83%、9.66%、9.34%、9.08%,一级资本充足率分别为12.37%、11.22%、10.92%、10.46%,资本充足率分别为14.33%、13.00%、13.84%、12.86%。

*上海银行资本充足情况,根据银行年报数据制图

针对系统重要性银行名单的发布,中国民生银行首席研究员温彬向《中国科技投资》记者表示,挑战方面,成为系统重要性银行,将接受更严监管,其对银行的风险防范能力、可持续经营能力等提出更高要求,特别是对银行的资本管理提出更高要求,个别银行存在资本补充压力。同时,部分资本相对紧张的银行可能会为满足监管要求而适度放慢资产增长,影响盈利水平。

此外,为补充二级资本,提高资本充足率,上海银行在其董事会第六届八次会议上通过决议,计划发行不超过200亿元二级资本债券,并提交股东大会审议。

针对上海银行结构性存款事件及资本承压情况等问题,记者致函该行,截至发稿,未获回复。