银河期货:政策组合拳调控 煤炭三兄弟铩羽而归

第一部分 双焦行情复盘

1.月度复盘

10月份煤焦期货行情波澜壮阔,现货价格小幅上扬的情况下,煤焦期货经历了极限过山车行情,焦炭主力合约从9月底3200元/吨一路上涨到最高点4500元/吨,焦煤主力合约价格也从3000元/吨上涨至3900元/吨附近。但之后随着发改委等一系列的对煤炭组合拳调控,动力煤连续跌停,各项调控政策虽直指动力煤,但焦煤焦炭却成了多头对冲的最好标的,焦煤焦炭连续两个交易日跌停,随后焦炭现货有提涨动作,期货短暂止跌。但短暂的调整并未终结煤炭三兄弟的下跌走势,国内期市再度上演“跌停潮”,煤炭“三兄弟”10月27日跌停后夜盘再度跌停,跌停“梅开二度”。国家发改委“三箭齐发”:整顿违规存煤场所、研究干预煤价措施、开展现货市场价格专项督查。大商所也调整了焦煤和焦炭期货合约交易限额及涨跌停板幅度。

令市场改变长期预期的还是发改委对动力煤的限价措施:干预范围包括动力煤坑口价格和终端销售价格,干预方式是对动力煤坑口价格实行“基准价+浮动幅度”的限价,动力煤终端销售价格干预方式由各省级人民政府自主确定。具体的限价标准是动力煤坑口价格由国家发改委统一制定基准价,为每吨440元含税,最高上浮幅度20%,即每吨528元。这则消息一出,市场对动力煤以及焦煤焦炭长期价格走势预期出现较大变化,如果按照生产成本计算,那么焦煤对比现在价格要大打折扣,另外27日晚间再次传出之前卸港的澳煤可以通关,之前卸港澳煤主要以焦煤为主,大概500-600万吨左右,从10月27日跌停时间以及封板情况也能得到反应,市场对焦煤焦炭价格预期甚至比动力煤还要悲观。

不过,根据各方消息,当前各地要求煤炭生产企业按5500大卡动力煤坑口价格不高于1200元/吨执行。期货盘面短线企稳,但如果从电厂方面考虑,电厂的盈亏平衡也就是在500-600元/吨的价格区间,即便短期按1200元/吨的坑口价执行,电厂依然水深火热。因此从电厂利润角度考虑,动力煤回归500-600元/吨的价格区间大概率是时间问题,那么按照焦煤与动力煤价格的长期比值看,基本维持在2-2.5的水平,那么一旦焦煤供给的结构性矛盾得到缓解,焦煤价格可能逐渐也会跟随动力煤价格回归。

图1:日照港准一级焦炭现货仓单价格

数据来源:银河期货、Mysteel

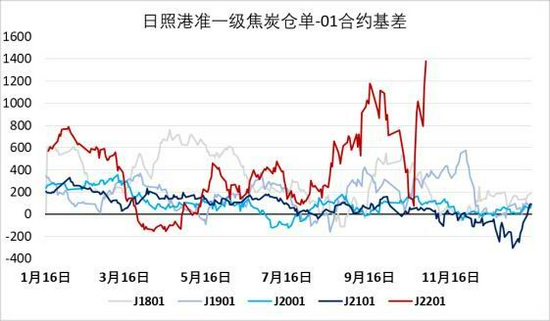

图2:焦炭01合约基差

数据来源:银河期货、Mysteel

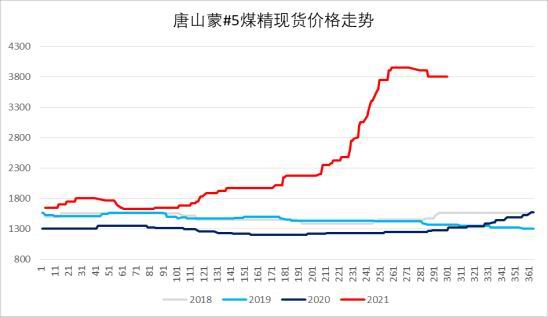

图3:唐山蒙煤现货价格行情

数据来源:银河期货、汾渭、Wind

图4:焦煤01合约基差

数据来源:银河期货、汾渭、Wind

图5:焦炭01-05价差

数据来源:银河期货、Mysteel、Wind

图6:焦煤01-05价差

数据来源:银河期货、Mysteel、Wind

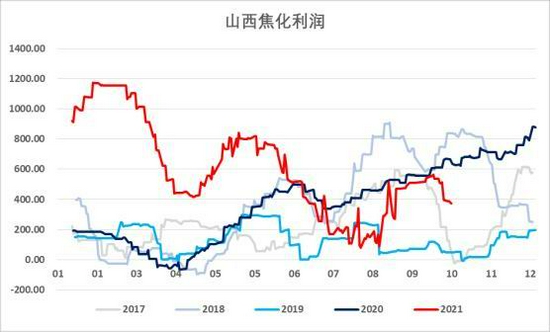

图7:山西焦化利润

数据来源:银河期货、Mysteel

图8:焦化成本与副产品利润

数据来源:银河期货、Mysteel

2.主要矛盾

当前焦煤焦炭主要矛盾在于现货价格与市场预期的背离,更深层次讲也就是基本面与市场预期矛盾,成材价格下跌导致钢厂利润近期大幅下滑,估值上铁矿虽仍有下滑空间但不会太大,黑色系除了焦煤焦炭之外,成材以及铁矿的价格中枢都在下行,接下来能否继续下行,何时下行基本上取决于焦炭的价格走势。

第二部分 基本面分析

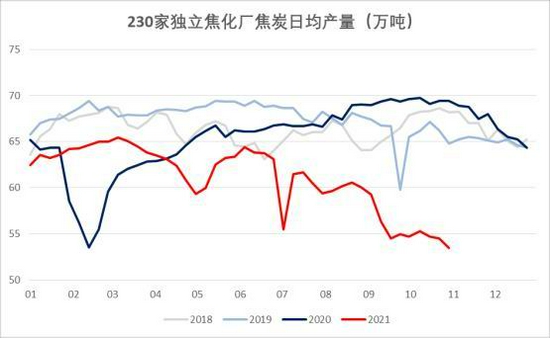

焦炭方面,10月初港口准一级焦炭现货3900元/吨,当前准一现货价格4250元/吨,月涨幅8.9%;从产量看,230家独立焦化厂日均产量从月初54.7万吨下滑至53.44万吨,创全年新低,同时也创下2018年以来最低日均产量;从需求端看,钢厂自从9月限产趋严后铁水产量一路下滑,10月上旬有所恢复,但下旬开始继续回落,对于焦炭需求也逐步下滑。

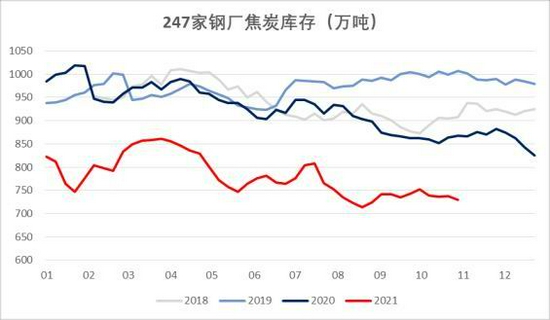

从库存看,10月初焦炭全样本库存1008.3万吨,当前库存为996.8万吨,10月份去库11.5万吨,焦炭基本面强势的一个原因也是库存持续低位。其中港口库存去库幅度最大,从10月初146.3万吨下降至127万吨,去库19.3万吨(13.1%),当前贸易商高位继续拿货意愿下降;从247家钢厂库存数据来看,从10月初752.96万吨降至月底最低点729.34万吨,钢厂持续限产对焦炭补库意愿不强,从钢厂焦炭库存可用天数也能得到验证;230家独立焦化厂库存10月份累库38.82万吨(67.9%),据悉近期内蒙地区焦化厂有暗中降价行为,当前钢厂焦炭库存可用天数14.9天,同比去年同期多1.47天,虽绝对库存处于低位,但钢厂限产大背景下焦炭库存可用天数近期持续增加。

从焦化利润看,近期由于气煤以及贫瘦煤价格持续上涨,导致入炉煤成本推升,动力煤价格下跌,副产品如甲醇价格也有所回落,综合来看,焦化利润整体下滑,甚至部分焦企出现亏损主动限产的现象。

图9:230家独立焦化厂日均产量

数据来源:银河期货、Mysteel

图10:230家独立焦化厂焦化利用率

数据来源:银河期货、Mysteel

图11:230家独立焦化厂焦炭库存

数据来源:银河期货、Mysteel

图12:247家钢厂焦炭库存

数据来源:银河期货、Mysteel

图13:港口焦炭库存

数据来源:银河期货、Mysteel

图14:焦炭库存合计

数据来源:银河期货、Mysteel

整体来看,焦炭现货价格仍是影响黑色系价格中枢的最主要变量,成材价格继续下跌需要焦炭的配合,但另一方面焦炭又处于供需双弱,绝对库存低,可用库存天数偏高的基本面情况下,现货向上向下驱动都不明显。

焦煤方面,供给端10月份汾渭数据显示煤矿权重开工率为104.3%,国内煤矿保供,10月开工率持续上涨,产量持续上升。进口煤方面,9月进口数据显示,2021年截至目前主要进口国焦煤减量2649万吨,9月美国进口继续增加,其中澳大利亚减3359万吨,蒙古减589万吨,美国增645万吨,加拿大增316万吨,俄罗斯增338万吨。蒙古10月疫情确诊人数下降,通关车辆数有所回升。10月通关5423车,日均271车,环比9月大幅增加;从需求端看,10月份230家样本焦化厂日均产量54.52万吨,环比9月下滑3%左右,焦化厂对焦煤需求继续下滑,全样本独立焦化厂平均库存可用天数有所回升,但仍略低于往年同期水平。10月份焦煤受动力煤保供影响总库存上旬去库,但随着动煤产量回升以及焦企限产,下旬焦煤开始累库,本月Mysteel统计口径内焦煤总库存去库85.8万吨(247钢厂+230家焦化厂+港口),其中247家钢厂焦煤库去累1.22万吨、230家焦化厂焦煤库存去库61万吨、港口库存去库28万吨。

从保供政策落实情况来看,10月份气煤以及贫瘦煤喷吹煤等跨界煤种价格大涨,也侧面反应确实对保供政策对配焦煤种有所削减,另外近期据悉有500-600万吨澳煤通关,皆为优质主焦煤且大部分直接对接终端客户,整体来看焦煤的供给矛盾在限产以及保供政策下基本得到了缓解。

图15:蒙煤通关车数

数据来源:银河期货、汾渭能源

图16:汾渭煤矿开工率

数据来源:银河期货、汾渭能源

图17:230家独立焦化厂焦煤库存

数据来源:银河期货、Mysteel

图18:港口焦煤库存

数据来源:银河期货、Mysteel

图19:247家钢厂焦煤库存

数据来源:银河期货、Mysteel、汾渭能源

图20:煤矿精煤库存

数据来源:银河期货、Mysteel、汾渭能源

图21:铁水日均产量

数据来源:银河期货、Mysteel、Wind

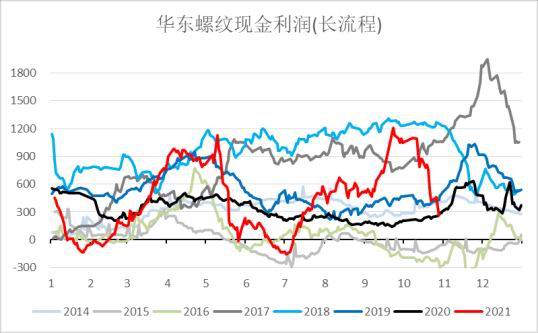

图22:华东螺纹长流程利润

数据来源:银河期货、Mysteel、Wind

第三部分 双焦策略与投资建议

1.平衡表推演

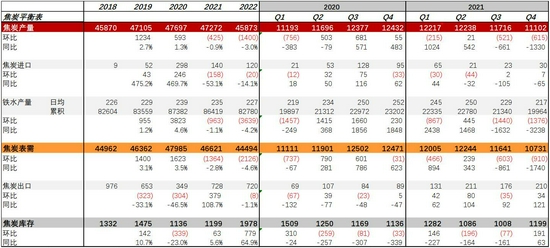

1.1 焦炭平衡推演

核心假设:1、2021年10-12月230家独立焦化厂开工率75%,钢厂焦化厂开工率84%;2、10-12月平均铁水日均产量217万吨。

则四季度焦炭产量11102万吨,表观需求10731万吨,库存环比三季度累库191万吨,全年库存累库63万吨,焦炭偏紧平衡。

1.2 焦煤平衡表推演

核心假设:1、假设焦炭库存与去年持平(焦炭供需平衡下估计焦煤供需);2、国产焦煤产量增522万吨,全年进口煤全年减2304万吨。

焦煤供给端全年为61278万吨,表需全年为61288万吨,库存为3179万吨,全年去库271万吨,四季度累库350万吨。

2.投资建议

当前阶段政策对煤炭调控影响较大,与9月最大的不同就是政策的干预程度变大,影响了市场接下来的预期,基差如此之大贴水率如此之高也反映了市场对于焦煤焦炭基本面的担忧,而整个黑色中当前估值最高的还属焦煤,一旦焦煤价格下跌,还会继续拉低黑色系价格中枢,期货盘面短期更多受政策影响,对于基本面很可能当前也是一个转折点,巨大的基差同样也可以通过现货下跌来修复。因此综上从中长期看焦煤在限产背景下,保供背景下供需矛盾一旦得到缓解,强势的基本面或将开始转弱,焦炭成本或将下移。

从操作上看近期煤焦单边波动较大,操作难度高,建议观望为主。

套利上建议继续做多焦化利润,风险点:焦煤供给大幅减少,焦炭供给大幅增加。

表一:焦炭平衡表

数据来源:银河期货、Mysteel、Wind、统计局、汾渭能源、海关

表二:焦煤平衡表(乐观)

数据来源:银河期货、Mysteel、Wind、统计局、汾渭能源、海关

银河期货 车红云