终端需求抓襟见肘 猪价开启下行通道

导语:11月份终端需求却疲软依旧,在高猪价、高肉价制约下,需求端提升缓慢,屠企备受煎熬,但猪价却截然相反,依旧延续强势走势,半月上涨近1.60元/公斤,截至今日月已过半,后市猪价作何走势?猪价拉涨后,鸡肉替代情况又有何变化?那我们老生常谈,继续来聊一聊猪市走势和猪鸡替代情况。

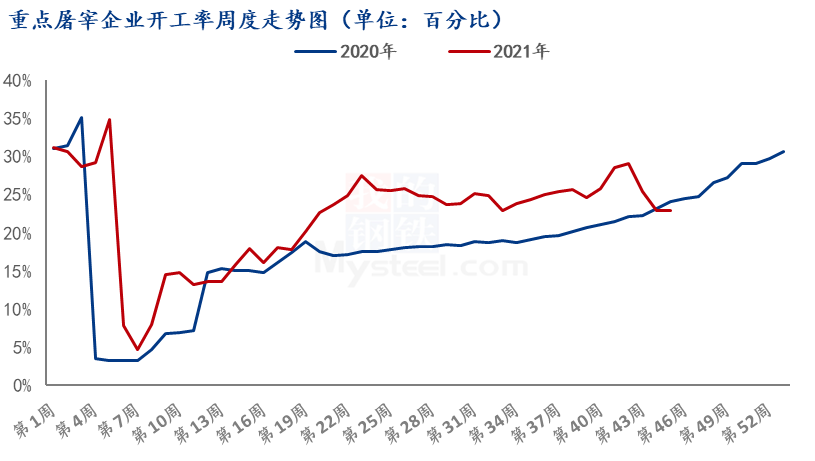

1:需求弱势运行 屠企备受煎熬

截至45周,屠企开工22.94%,同比下降1.17个百分点,相比2019年下降7.15个百分点,处于历年来低位;从历史性来看,11月份南北方腌腊、灌肠活动开启,需求端受振强势运行,属于需求带动猪价齐齐上涨,但今年一反常态,供应端强势,但需求却延续弱势,屠企白条走货疲软依旧,毛白价差一步步缩减,致使屠宰企业亏损加剧,据笔者跟屠宰沟通了解,目前亏损达到150-200元/头,究其根本是因为10月份之后,腌腊、灌肠活动提前开启,加之民众端受政策影响大肆备货,导致供应端因肥猪短期带动,价格疯狂上涨,但短暂的备货后,需求开始走弱,屠企鲜品白条犹如跌入“冰窖”,可谓一蹶不振,一反历史常态,延续弱势运行;其实如果猪价够低,屠企完全可以分割入库,以迎接后市需求来临,但目前猪价分割入库风险太大,加之企业连续亏损一月有余,逼不得已,只能主动降低开工,减量降损以保证企业正常运营。

月已过半,进入南方集中腌腊射程,那到底腌腊带动到底如何,其实笔者跟几个南方客户沟通过,家庭户的腌腊多少完全是由猪价决定的,便宜就多腌点,贵就少吃点,按照他们的说法,目前猪价来看,腌腊消费增量约在20%,如果换算成数字的话,今年家庭户腌腊大概是15-20公斤的肉,市场都在说,腌腊会带动猪价上涨,这个我不否认,但是要看绝对价格,如果猪价高位,相应的量就会减少。

2:终端需求抓襟见肘 猪价开启下行通道

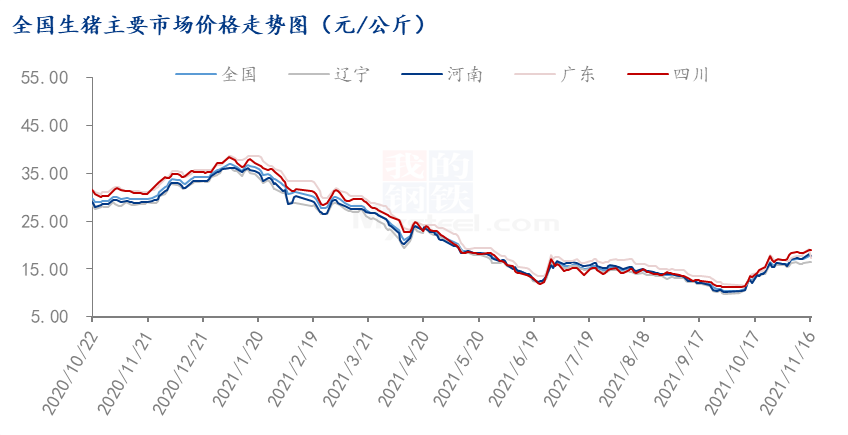

截至11月16日,商品猪全国出栏均价17.61元/公斤,较昨日下跌0.07元/公斤,那市场传言的南方腌腊活动是否能带动猪价再次“起飞”呢?同样是来源于终端客户的反馈,广东某生猪交易集散地,昨日到场8000头,今日到场8600头,但是值得注意的是,从昨天开始,日宰量十头的仅仅只宰杀三头,是为何?是继续带动猪价上涨,还是是减量刺激消费?都不是,客户口径来看,是因为高肉价,消费减少了,导致终端的肉商已经开始亏损了,所以只能雷同于规模屠宰企业,减量降损操作而已。

那终端如此疲软下,猪价又会作何走势?笔者了解到虽然近期母猪料环比微降,但育肥料环比增量还是比较明显的,也就说明市场压栏动作依旧在继续,那对于这批猪源何时入市,将会是影响猪价走势的重要因素之一。11月中下旬-12月上旬,是南方腌腊集中开启的时间点,集中过后,需求又会一落千丈,所以笔者认为此阶段的肥猪供应量会持续增加,再结合需求增速不及预期,那将会对猪价形成较大利空,故而我认为半年高点已至,猪价或紧急进入下行通道,11月下半月维持高位震荡,看好16.50元/公斤左右的底部支撑。但十二月份或许会迎来快涨快跌行情,高点难以突破17.50元/公斤,但低点或许会跌破15.00元/公斤。

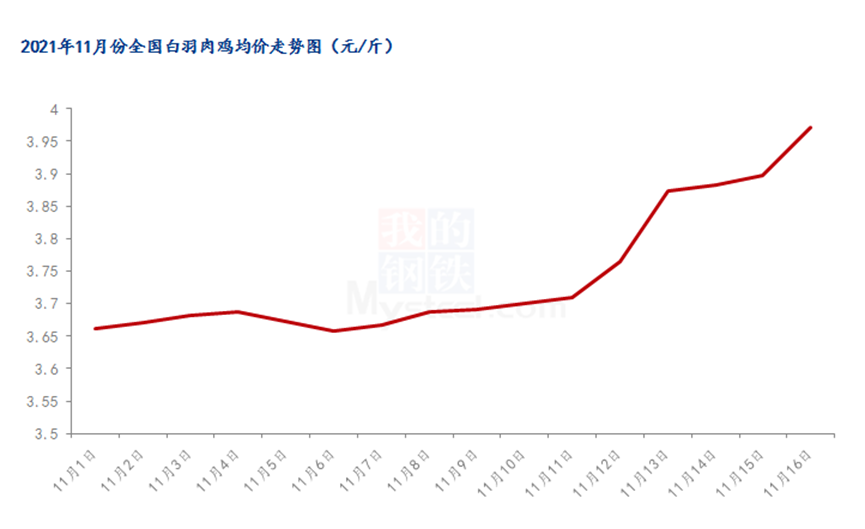

3:猪价最强辅助 推涨鸡肉价格

进入11月后,大连庄河作为白羽鸡养殖主产区,复发疫情,鸡苗和毛鸡出入受阻,导致后期毛鸡供应减量,受暴雪天气影响,鸡棚坍塌不在少数,叠加生猪价格一直处上行通道,行业群体看涨后市,山东主流棚前报价从3.60元/斤,涨至3.90元/斤。辽宁毛鸡进场价格从3.90元/斤,涨至4.20元/斤。两省的实际成交价格都在加价0.05-0.10元/斤。

受生猪价格上涨和毛鸡供应不足影响,贸易经销端出现了疯狂抢货状态。企业接单量远大于生产能力,产品价格一日三涨,产品综合售价上涨1000元/吨以上。分割品走货速度和分割品价格上涨共同支撑了毛鸡价格的上行,屠企库存转移至市场库存,企业经营压力得到缓解。

综合观点:生猪价格步入下跌通道;肉价价格短期持稳。

后期猪市风险:(1)终端白条市场走货较差,持续亏损主动减量。(2)屠宰企业冻肉面临临期出库,对猪价形成较大利空。(3)肥猪供应增量,但需求匹配略显不足。(4)新冠疫情对于终端消费的持续影响。

生猪现货操作建议:切记择“高”出栏,切勿盲目压栏。(我的农产品网)