銀河期貨:玉米:上量考驗 二次探底

第一部分 前言概要

10月以來,玉米及澱粉01合約價格一路上行。究其原因,一方面是華北自9月中旬以來持續降雨,導致收穫延遲,單產及產量均有所受損,玉米質量下降,使得低迷了好幾個月的玉米迎來利多提振。另一方面,華北澱粉企業受限電影響開機繼續下降,加上需求季節性的回暖,去庫存明顯加快,尤其在渠道庫存薄弱的情況下,澱粉企業由於開機低位,庫存緊張,大幅提價,使得貿易商瘋狂搶貨,澱粉現貨價格大幅上漲,期貨2111及2201合約分別自低位上漲500元/噸、400元/噸,漲幅達漲速快。澱粉的快速上漲又反過來刺激玉米期貨價格一路上行,玉米2201合約也自低位回升200元/噸。不過從現貨我們也可以看到,澱粉期現同步性比較強,而玉米港口現貨價格直到期價上漲大半個月,也即11月中旬纔開始逐步上漲,這說明,期價的上漲並不是來自於代表飼料需求的港口南北貿易流線條的上漲推動,而僅僅是反應深加工的價格的上漲,同時由於前期深加工開機低位,實際也是不利於玉米需求的。展望後市,伴隨着限電的影響逐步緩解,澱粉供應緊張的態勢有望緩解,澱粉將重回自身供需基本面。另外隨着時間進入11月,東北玉米也將逐步上市,沒有澱粉的拉動,同時秋收壓力的考驗,將帶動現貨再次回落。預計11月澱粉及玉米均將震盪回落,可重點關注澱粉玉米價差的走縮機會。

第二部分 基本面情況

一、華北降雨導致收穫延遲,產量小幅下降

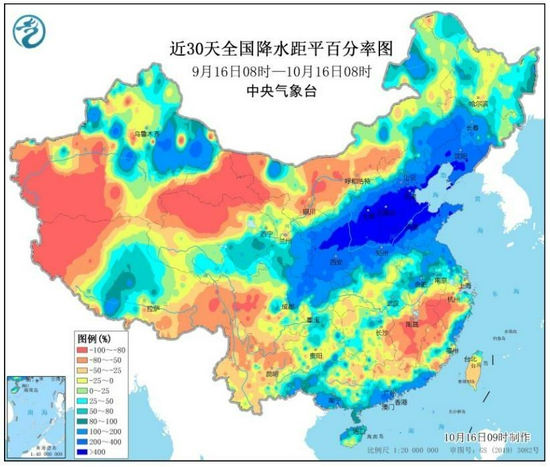

自9月中旬以來,華北地區連續降雨,適逢玉米收穫期,連續降雨導致部分地區收割機難以進地裏收割,影響收割進度,同時降雨影響大的地區玉米發芽、黴變,產量受損。就農業農村部預測,2021/22年度,中國玉米單產每公頃6350公斤,比上月預測數下調20公斤,比上年單產仍高33公斤;玉米產量2.71億噸,比上月預測數下調85萬噸,比上年產量仍增1000萬噸以上。單產下調主要是考慮9月份以來持續陰雨天氣對華北夏玉米單產和品質造成一定程度不利影響。東北中北部地區水熱條件總體較好,初霜較常年同期明顯偏晚,有利於玉米產量形成,從部分機構的調研來看,東北今年單產面積雙增將帶動全國玉米產量回升。

從目前秋收秋種的進度來看,據農業農村部農情調度,截至10月29日,全國秋糧已收穫完成88.1%,玉米已收穫完成93.3%,大豆已收穫完成95.5%。其中,北方大部秋收已完成,吉林、陝西過9成,山西近9成,江蘇過5成;截至10月29日,全國冬小麥已播種完成70.3%。其中,山東、河北、河南冬小麥播種過8成,陝西過7成,安徽近7成,山西過6成,江蘇過2成。目前玉米收穫基本完成,下面將逐步面臨新玉米大量上市的考驗,尤其是東北玉米上市的考驗,11月中下旬東北將逐步上凍,屆時隨着烘乾塔的開機,東北玉米上市量將逐步增加。不過今年一方面種植成本因地租上漲提升,另一方面,煤炭價格上漲也將導致烘乾成本上升。屆時需關注農戶惜售情緒和烘乾成本變化的影響。

從季節性規律來看,東北現貨玉米價格一般在10月底,遲的話在11月也有望見到階段性底部,華北由於降雨減產,有望10月見到階段性底部。今年在市場結轉較多及收購意向低迷的情況下,東北增產,東北可能在11月份纔有望見底。而隨着東北11月中下旬逐步上凍,新糧上市量增加,將帶動玉米現貨再次探底,這次有望見到階段性底部。

圖1:近30天全國降雨距平百分率圖

數據來源:銀河期貨、wind資訊

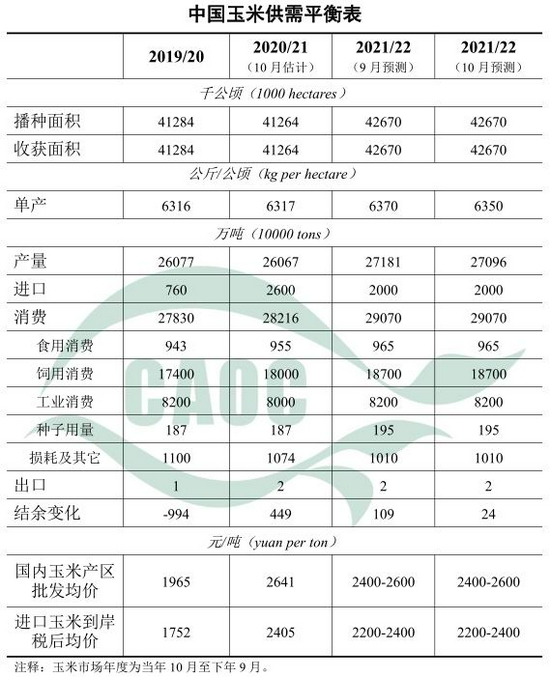

圖2:中國玉米供需

數據來源:銀河期貨、wind資訊

圖3:黑龍江最高氣溫

數據來源:銀河期貨、wind資訊

圖4:長春高氣溫

數據來源:銀河期貨、wind資訊

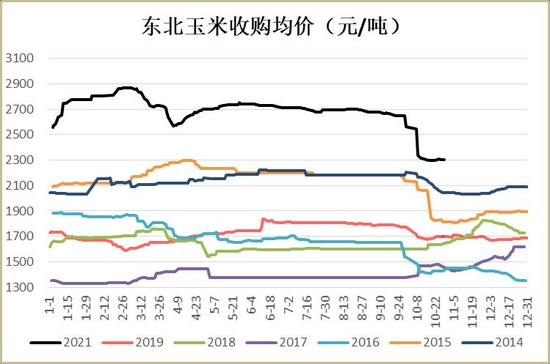

圖5:東北玉米收購均價

數據來源:銀河期貨、wind資訊

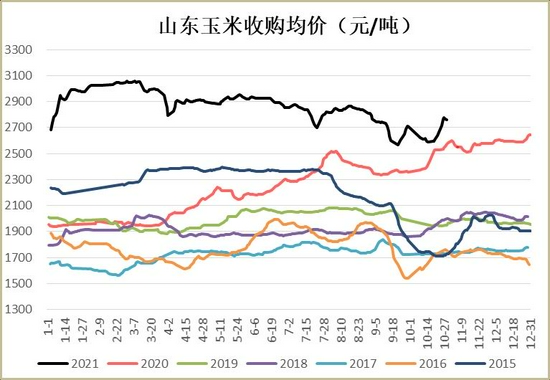

圖6:山東玉米收購均價

數據來源:銀河期貨、wind資訊

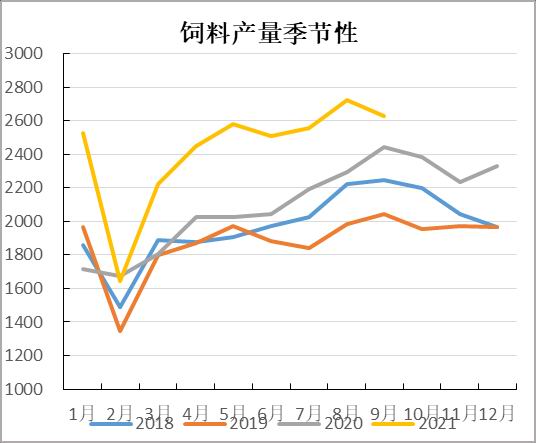

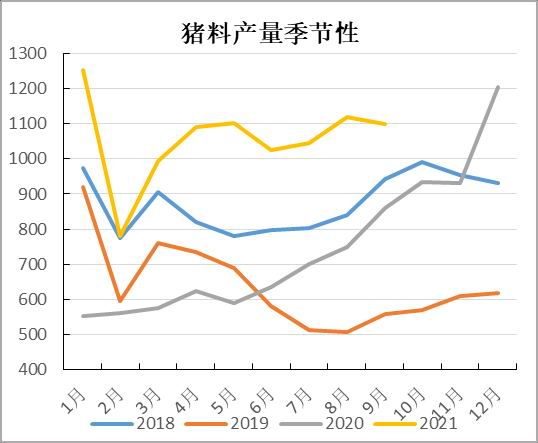

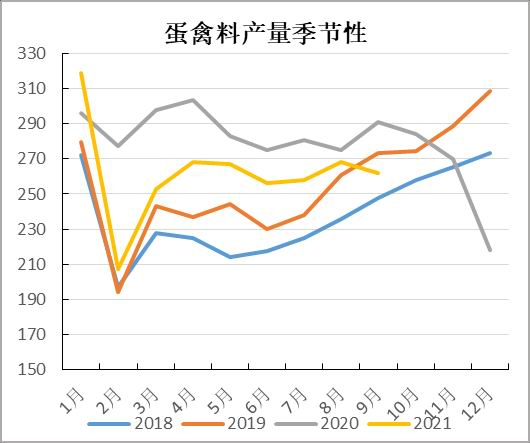

二、畜禽飼料需求環比全面下滑

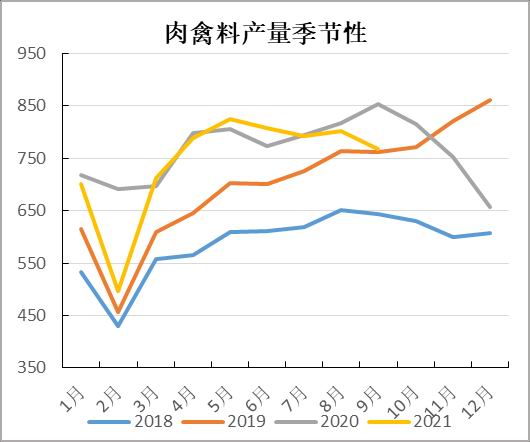

據國家統計局統計,目前生豬生產全面恢復,9月末全國能繁母豬存欄4459萬頭、生豬存欄4.38億頭,均相當於2017年年末水平。據飼料工業協會數據顯示,9月份飼料總產量爲2627萬噸,環比減少3.5%,同比增幅在2.7%,1-9月累計飼料產量16489萬噸,同比增幅16.9%。9月豬飼料產量1099萬噸,環比減少1.7%,同比增加19.9%。生豬養殖虧損嚴重,隨着去產能飼料需求預計逐步下降。1-9月豬料累計同比增加56.2%,同比增幅相較於8月繼續下滑,預計下半年在去年高基數情況下,同比增幅料繼續下滑,且豬價的大幅下行,跌破大部分企業成本線,導致養殖企業擴產速度有所放緩,豬料增幅也將放緩。蛋禽料累計同比減少9.7%,肉禽料累計同比減少5.2%,水產料累計同比增加13.2%。蛋禽因爲國內疫情影響反覆,需求不及預期,蛋禽料同比仍是下降,肉禽同時受到豬肉跌價影響,同環比均呈現下降,預計下半年在豬肉價格地位的情況下,肉蛋禽料可能繼續下滑。

圖7:全國工業飼料生產情況

數據來源:飼料工業協會

圖8:豬料分月產量

數據來源:飼料工業協會

圖9:蛋禽料分月產量

數據來源:飼料工業協會

圖10:肉禽料分月產量

數據來源:飼料工業協會

圖11:22省市平均豬價(元/公斤)

數據來源:銀河期貨、wind資訊

圖12:22省市仔豬平均價(元/頭)

數據來源:銀河期貨、wind資訊

圖13:生豬自繁自養養殖利潤(元/頭)

數據來源:銀河期貨、wind資訊

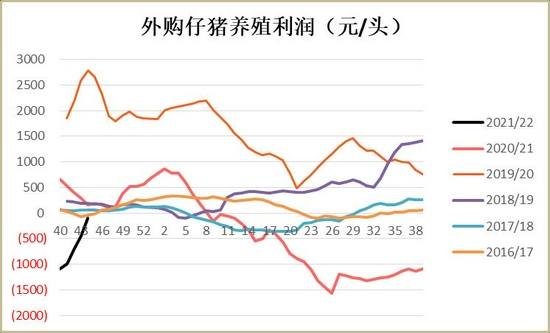

圖14:外購仔豬養殖利潤(元/頭)

數據來源:銀河期貨、wind資訊

圖15:生豬存欄(萬頭)

數據來源:銀河期貨、wind資訊

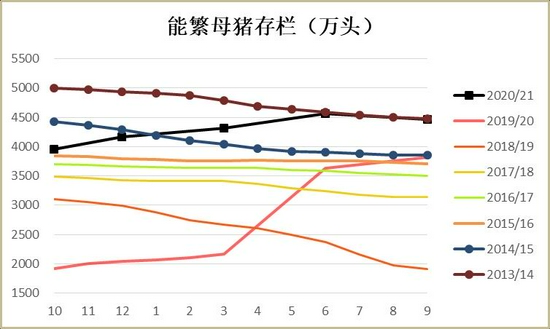

圖16:能繁母豬存欄(元/公斤)

數據來源:銀河期貨、wind資訊

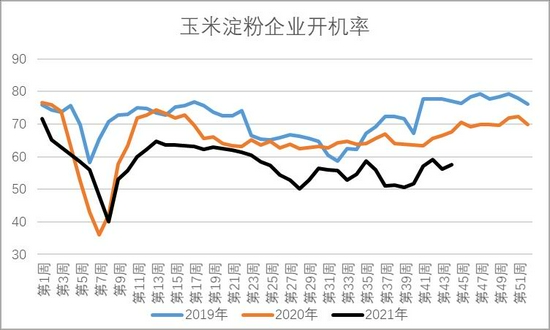

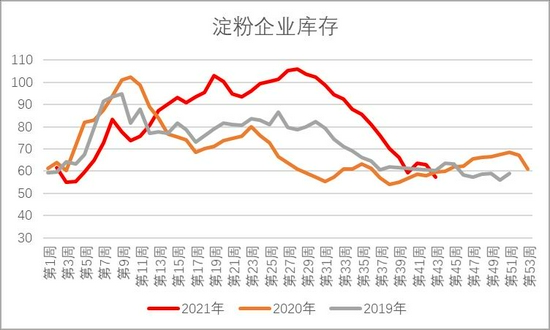

三、限電導致澱粉大幅上漲,關注澱粉玉米價差走縮

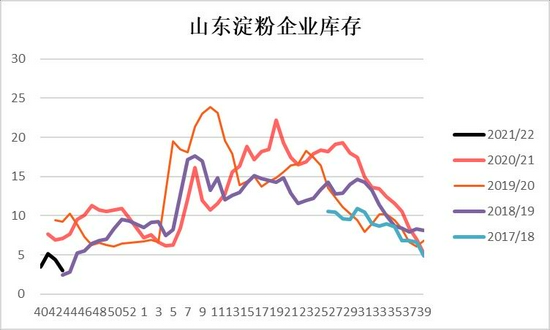

自9月份以來,澱粉企業開機一直維持低位,而從往年來看,一般四季度隨着新玉米逐步上市,玉米價格相對便宜,澱粉企業加工利潤好轉,此階段澱粉企業開機將逐步回升以賺取更多的利潤。今年以來,陸續有部分企業停機,導致今年產能有部分下降,這就影響了利潤較好時候供給的釋放。近期則是由於限電的影響,在本應開機提升的階段,澱粉企業開機不增反降,這就加劇了近期供給不足的態勢。從目前澱粉企業庫存我們也可以看出供需較爲緊張,截止目前,玉米澱粉企業澱粉庫存總量57.4萬噸,月環比降幅13.50%;年同比增幅0.31%,目前庫存已經降至近幾年低位。山東河北及黑龍江等地庫存下降較爲明顯,受限電限產影響,下游恐慌性提貨備貨,華北走貨速度較快,庫存下降明顯,尤其山東地區庫存極低,已降至3萬噸附近,庫存爲近年低位,低庫存爲價格波動帶來了更大的彈性,引發了近期的一波上漲。

圖17:玉米澱粉企業開機率

數據來源:我的農產品網

圖18:玉米澱粉企業庫存

數據來源:我的農產品網

圖19:山東澱粉企業庫存

數據來源:我的農產品網

圖20:山東澱粉加工利潤

數據來源:我的農產品網

圖21:山東澱粉產量

數據來源:我的農產品網

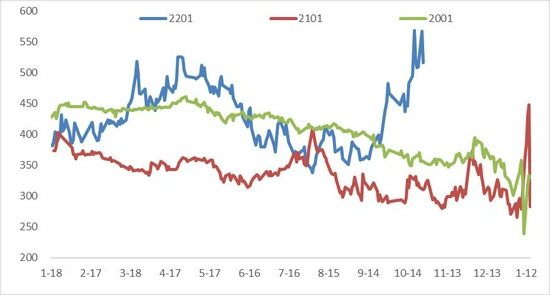

圖22:澱粉玉米01價差

數據來源:我的農產品網

近期澱粉期現貨這波凌厲的漲勢着實讓大家略感意外。畢竟延續大半年的高庫存使得澱粉一直比較弱勢,突然的一波快速拉漲使得市場有些猝不及防。主要原因還是前期玉米和澱粉市場一路陰跌,市場情緒比較低迷,渠道及下游備貨意願比較低,導致渠道庫存一直比較薄弱。而華北地區澱粉加工利潤在二三季度一直處於虧損狀態,澱粉產量一直低於去年同期,特別是到近兩個月,限電影響導致澱粉產量不降反增,導致華北地區供應變得尤爲緊張,而華北地區價格波動較爲頻繁,持續的大幅提價使得下游備貨變得積極,甚至出現高價搶貨的情況,加上工業品整體大幅上漲帶來成本提升,澱粉企業也樂見提價去庫存。渠道的低庫存加上突然的時間衝擊,澱粉生產的工業品屬性使得近期期現貨快速上漲。不過從近期宏觀面調控政策來看,隨着動力煤期價大幅回落,後期國內電力供應有望得到保障,限電的影響也將逐步減弱,這樣前期受限電影響的澱粉企業開機有望逐步恢復,澱粉供應也將逐步增加,從10月末來看,開機已經開始環比上升,另外近期也有新增產能投產,後期也有企業復產,總體供應也將是逐步增加的,後期需要關注的點就是澱粉產量恢復的節奏快慢。

隨着國家調控政策的加強,玉米澱粉企業限電影響逐步緩解,開機回升將帶動澱粉產量逐步回升,但是產量恢復的節奏一方面受政策調控因素影響,另一方面也受企業生產安排影響,不可控因素較多。所以就澱粉單邊來說,雖然近期有回落,但如果後期澱粉產量恢復不及預期,加上玉米價格在秋收壓力過後震盪回升,澱粉後期可能仍將偏強運行。而但就澱粉玉米價差來說,首先在玉米澱粉生產成本方面,隨着政策面整頓大宗商品的過度炒作,動力煤等大宗商品價格明顯回落,澱粉生產成本也將下降。其次,從澱粉供需面上來說,隨着澱粉限電緩解加上部分產能的恢復,澱粉供應將逐步增加,澱粉價格將承壓,而原料玉米成本在秋收壓力考驗之後也將逐步企穩走高,澱粉等深加工企業以及飼料養殖愜意提價收購建庫,也將利好玉米需求。玉米需求提升,澱粉供應增加,玉米走勢預計將強於澱粉。也即從成本端和供需面,澱粉玉米價差都有走縮的驅動。當前價差也處於歷史高位區間,目前位置安全邊際也較高,另外從季節性規律來看,也是支持價差持續縮小的,可以嘗試介入澱粉玉米價差走縮的策略,走縮的空間取決於後期澱粉端供給釋放的節奏和幅度。

第三部分 行情展望

玉米:

國內因爲進口及國產穀物替代增加,供應較爲充裕。需求端深加工企業開機低位,深加工需求低迷,養殖端陷入虧損,養殖去產能將使得飼料需求下降。從玉米現貨價格的季節性規律來看,預計現貨在10-11月纔有望見到階段性底部。隨着政策穀物繼續拍賣,加上新季玉米陸續上市,南方替代穀物供應充足,深加工需求低迷且在新玉米上市期間逐步降價,下游收購意願也較爲低迷。隨着秋收期間上量增加,玉米期現貨在大幅反彈後,回調壓力增加,玉米期價將出現二次探底,建議逢高佈局空單或賣出套保。

澱粉:

澱粉企業限電影響逐步緩解,開機逐步回升,短期有回調較大。關注後期電力供應情況對澱粉企業開機的影響,開機回升的節奏將決定澱粉回調的幅度。

【交易策略】:

1.單邊:秋收期間供應充足,加上替代穀物持續拍賣,總體供應充裕。山東深加工企業玉米到貨持續增加,隨着上量增加,玉米短期回調壓力加大,建議逢高短空。澱粉短期限電影響緩解,開機回升,短期有回調壓力。

2.套利:關注澱粉及玉米01合約價差走縮。

3.期權:賣出C2201-C-2600。

銀河期貨 馬幼元