大越期貨:動力煤:短期風險釋放 後市有望探底回升

第一部分 行情回顧及邏輯梳理

一、走勢回顧

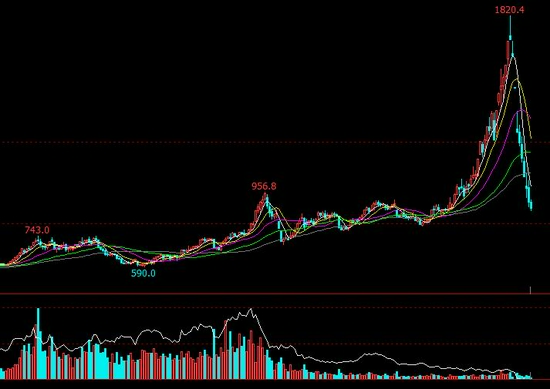

圖1:動力煤指數

資料來源:文化財經 大越期貨整理

圖2:動力煤2201合約

資料來源:文化財經 大越期貨整理

從2020年新冠疫情高峯過後,在大宗商品迎來集體修復的背景之下,動力煤就逐漸進入了上漲的週期,市場出現了兩輪明顯的情緒釋放,第一輪在今年5月份,但受制於強勁的基本面因素,價格在9月份再次瘋狂拉昇,由於煤本身的特殊定位與價格機制,在監管層連續發聲以及出臺一系列強有力的管控舉措後,煤價出現大幅下挫,回吐9月份的所有漲幅。

進入10月以來,煤價出現衝高回落的態勢,2201合約自10月19日最高點1982回落至841,跌幅高達51.95%,盤面基差也通過現貨快速下跌的方式迅速收窄,01合約基差由10月22日985元/噸收窄至11月3日的122元/噸。

二、邏輯梳理

1、主產區產能受限是前提

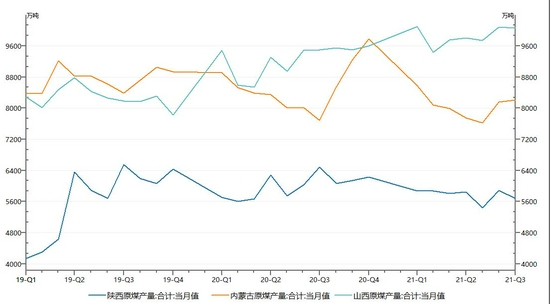

圖3:主產地原煤產量

資料來源:Wind 大越期貨整理

2020年上半年,內蒙古自治區開展了煤炭資源領域違規違法問題專項整治工作,對涉煤領域腐敗“倒查20年”,掀起反腐風暴,截至2020年9月,內蒙地區原煤累計產量增速由2019年7月同比上升15.75%變爲2020年9月的同比下降4.52%。不僅如此,雖然管理層保供政策不斷釋放,但2021年上半年受到連續的煤礦事故以及建黨100週年特殊節點的影響,保供的效果不甚理想,期間還伴隨着大量的表外產能流失。

2、進口煤管控是前奏

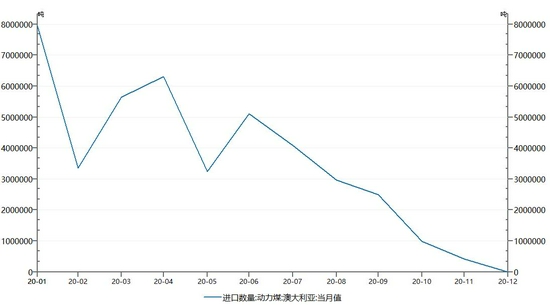

圖4:澳大利亞動力煤進口量

資料來源:Wind 大越期貨整理

2020年以來,中澳關係不斷惡化,2020年10月,市場上有消息稱中國將停止進口澳大利亞煤炭,從海關總署的數據來看,2020年6月以來澳煤進口不斷減少,直至2020年12月進口量徹底清零。受此影響,我國煤炭進口格局重塑,印尼、俄煤佔比加大,南非煤與哥倫比亞煤新晉。但澳煤品質相對較優,這一格局變化直接導致了後期高卡低硫煤的長期緊缺以及高低卡品種價差的拉大。

3、需求高位是主調

圖5:全社會用電量

資料來源:Wind 大越期貨整理

從全球範圍來看,國內率先實現疫情有效管控,復工復產下經濟發展迅速恢復。正是由於率先控制住疫情、靈活應對、精準施策,中國出口才能得以持續增長甚至超出預期,2021年的隔年增長使得社會用電量明顯增加,供需錯配明顯。但2021年7月以後,隨着“能耗雙控”等減碳措施陸續推進,下游用電受限,需求出現超季節性回落,預計在此背景下,全社會用電量增量將逐漸收窄。

三、供需格局分析

1、供應干擾因素出盡,後續產能穩定釋放

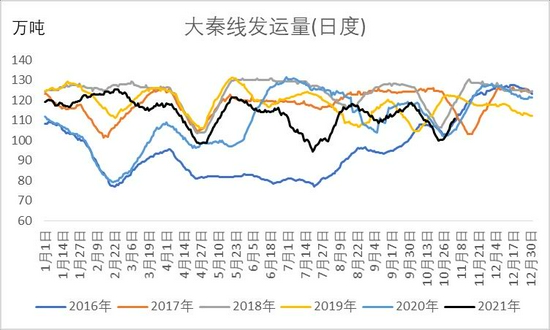

圖6:大秦線發運量

資料來源:Mysteel 大越期貨整理

圖7:煤炭庫存秦皇島港

資料來源:Wind 大越期貨整理

據太原鐵路局消息,一年一度的大秦線秋季集中修已於10月25日圓滿結束,爲期22天,較原計劃提前3天完成。大秦線秋檢提前結束,說明一年中的發運低點已經過去,後續有望見底回升,與大秦線直接相關的秦皇島港庫存率先出現回升。後期還需關注年底安監是否會再次對供應產生影響。

2、拉尼娜與“限電”相互博弈

圖8:全社會用電量:當月同比

資料來源:Wind 大越期貨整理

圖9:城鄉居民生活用電量:當月同比

資料來源:CCF 大越期貨整理

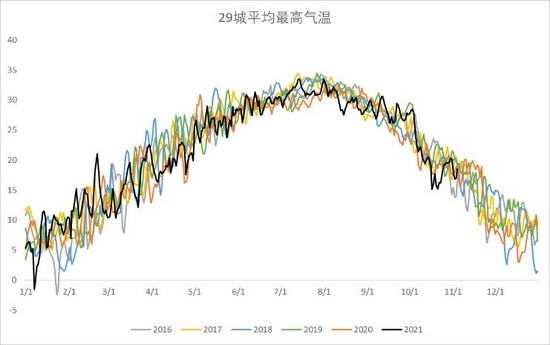

圖10:29城平均最高氣溫

資料來源:Wind 大越期貨整理

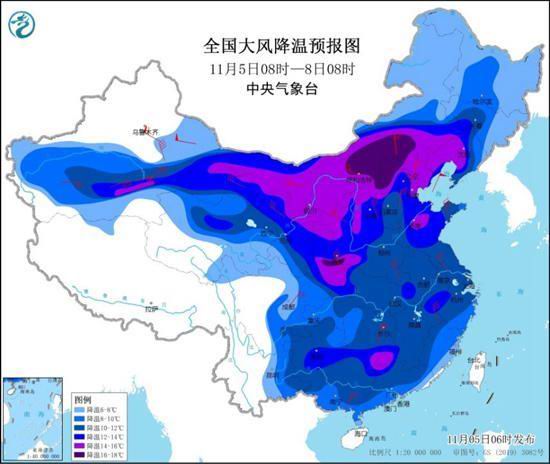

圖11:全國大風降溫預報圖

資料來源:中國天氣網 大越期貨整理

圖中圈出的節點爲歷史拉尼娜ONI谷值出現月份,我國用電結構中,城鄉居民生活用電量受天氣影響比較明顯,一、二、三產用電量影響因素複雜。同時,水電發電量情況與拉尼娜也並未完全相關。考慮到生活用電佔比僅爲15%,從7、8、9月限電的影響來看,若排除後市限電大規模放鬆的情況,在季節性波動的前提下,限電背景下用電量的減量會明顯大於極端天氣帶來的增量,預計後期以月度爲視角,用電量增幅以收窄爲主。

但短期用電的階段性高位仍對煤價有一定的支撐。11月4日起,我國將迎來下半年來最強寒潮,影響範圍廣、持續時間長、降溫劇烈,民用電負荷將帶動電廠日耗上行。

四、政策面

1、在煤價調控限價高峯過後,逐漸迴歸供需

近期國家發改委連續發文,其中最受市場關注的爲“528限價令”,根據10月27日上午的專題會議進一步明確了動力煤限價細節。干預範圍包括動力煤坑口價格和終端銷售價格,干預方式是對動力煤坑口價格實行“基準價+浮動幅度”的限價,動力煤終端銷售價格干預方式由各省級人民政府自主確定。具體的限價標準是動力煤坑口價格由國家發改委統一制定基準價,爲每噸440元含稅,最高上浮幅度20%,即每噸528元。煤炭生產企業可以以基準價爲基礎,在允許浮動範圍內確定具體坑口價格。

以當下的運輸費用來折算,以上限每噸528元的坑口價爲基準,內蒙地區發至港口價格較高,約爲800元/噸,山西與陝西地區約爲700-750元/噸,此爲完全成本。近期市場又傳出價格司對於限價新的考量,但隨後被市場證僞,綜合來看,目前再次進行新一輪限價或全面放鬆的幾率較小,總體保證煤價以穩爲主。

2、當下進口煤性價比不高,放開澳煤可能性較小

10月28日,陸續有部分港口有澳煤通關的消息傳出。但實際並沒有完全放開澳煤進口。目前爲防止影響其他的接卸貨物,主要解決去年堆放在港口的煤炭,部分港口針對前期已經卸貨的澳煤進行通關,總量有限,主要集中在營口、煙臺等港口,且滯港的煤炭主要是焦煤,動力煤佔比很小。目前國內煤炭降價之後,進口煤並不具備很好的性價比,同時中澳關係未見明顯緩和,進口煤的變化對於內貿煤的影響不大。

第二部分 期貨市場基差情況

圖12:ZC01基差

資料來源:Wind 大越期貨整理

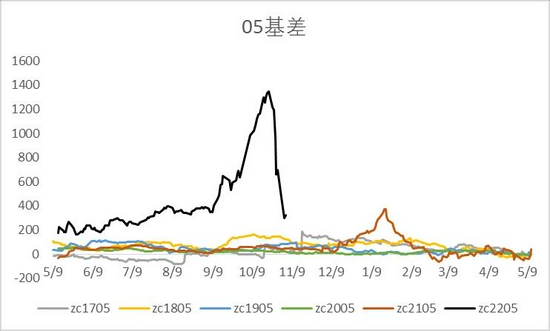

圖13:ZC05基差

資料來源:Wind 大越期貨整理

經歷價格大規模的變動,目前各合約基差基本已經迴歸歷年正常水平。此輪基差修復是以現貨快速下跌的方式實現收斂,若管理層仍維持目前的限價政策,根據目前得知的信息,“528限價令”的解除時間爲2022年5月1日,1-5價差會逐漸轉向Contango結構,5月之後依舊維持Back結構。

第三部分 綜述

從供應端來看,在管理層一系列保供穩價的措施頒佈之後,目前主產區日產量已有明顯增加,下游電廠的庫存相比前期低點也有明顯回升。隨着干擾發運諸如大秦線秋檢等因素過去,目前干擾供應因素主要集中在冬季天氣以及年末安監壓力,後市需重點關注這兩方面的影響。

從需求端看,隨着國內出口高位回落、“能耗雙控”等減碳措施陸續推進,長週期下游用電增量有序回落,但短期寒潮帶來的階段性用電高位仍對煤價有一定的支撐。

綜上所述,煤價在調控限價高峯過後,逐漸迴歸供需,但“528”限價的中樞較低,以此爲標準,遠月合約相對低估,近月合約相對高估。

風險點:合約流動性、限價政策調整、天氣因素、年末安監因素

大越期貨 單鈞