豬肉價格5周漲近40%!市場拐點仍未到來?

來源 Wind資訊

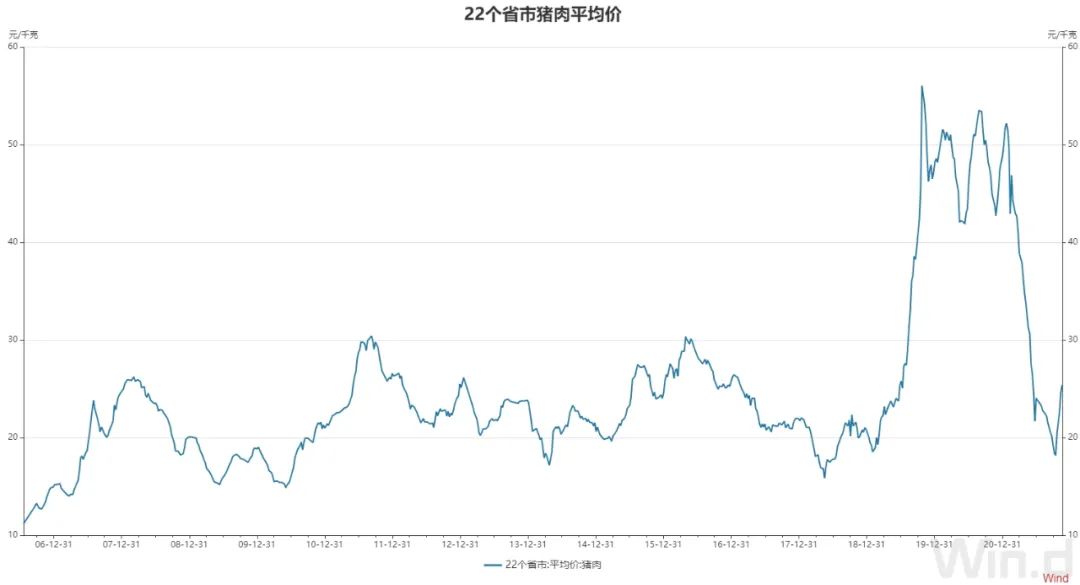

常去菜場的人也許感受到,豬肉價格已經悄悄上漲。截至11月19日,22個省市豬肉平均價爲每公斤25.4元,爲連續5週上漲,這輪已累計上漲39.8%。

// 22個省市豬肉平均價5週上漲近40% //

Wind數據顯示,截至11月19日,22個省市豬肉平均價爲每公斤25.4元,爲連續5週上漲,比起10月中旬18.17元/公斤的價格,已累計上漲39.8%。

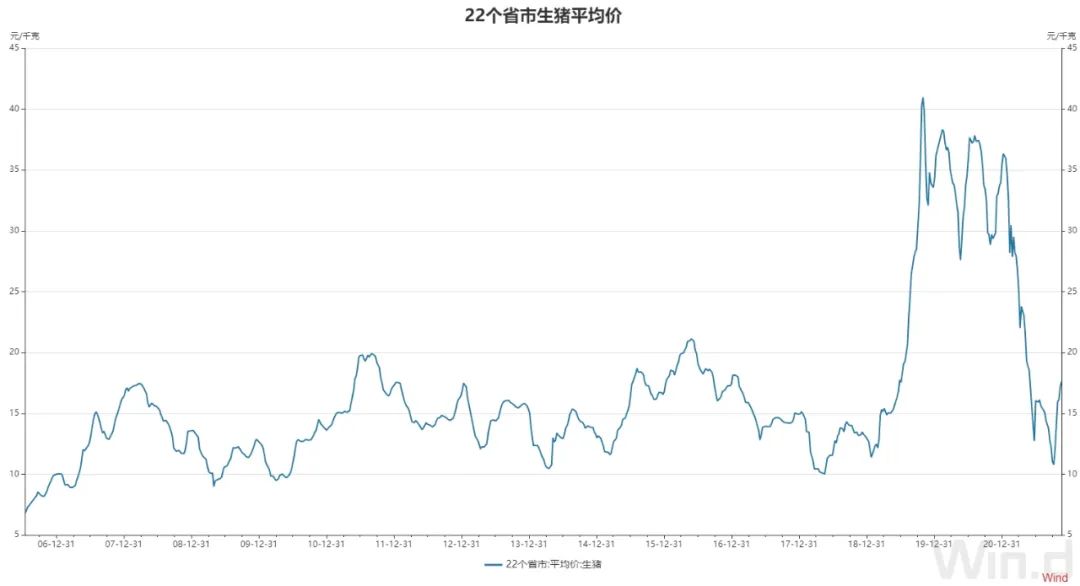

生豬價格同樣水漲船高。截至11月19日,22個省市生豬平均價爲17.62元/公斤,連續6周價格上漲,比起10月低點,漲幅超63%。

中國新聞網表示,在北京市西城區某菜市場豬肉攤,大五花標價18元一斤,前後尖標價16元一斤,前肘標價13元一斤。商家證實了最近豬肉漲價的消息,比如像前後尖比之前便宜的時候漲了兩三元。

在北京市西城區某超市,前後尖價格是15.8元一斤,五花肉是18.8元一斤。10月中旬,這裏的前後尖價格還是11.8元一斤,五花肉標價17.8元一斤。

// 豬肉價格爲何漲起來了? //

對於生豬價格最近爲何快速爬坡,生豬行業分析師馮永輝表示,主要是天氣轉冷以後,需求有所回升,再加上今年夏天新出生的小仔豬的數量略有下降,供需兩端影響下,價格出現小幅度上升。

卓創資訊分析師牛哲表示,從消費端看,11月份天氣轉涼,北方的灌腸和南方的醃臘陸續開始,支撐了生豬價格上漲。

牛哲稱,從供應端看,6-8月份,南方有一波非洲豬瘟疫情,導致部分生豬產能受損,再加上前期生豬行情一直處於虧損狀態,部分散戶及集團豬場開始降低自己的生豬出欄體重。而到了現在的消費旺季,又極度需要140公斤以上的肥豬,但市場缺貨較大,推動這波生豬價格上漲。

// 部分養殖戶開始盈利 //

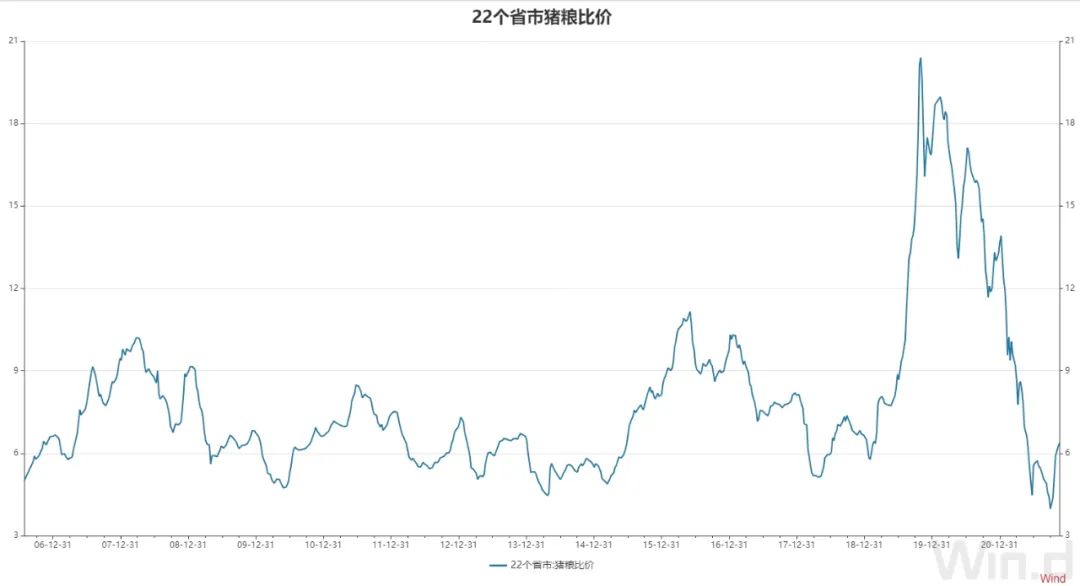

豬肉價格回升,豬糧比連續2周破6。Wind數據顯示,截至11月19日,豬糧比價爲6.38,豬糧比價被認爲是反映生豬盈利空間的重要指標。豬糧比價在6:1以上,是豬價逃離過度下跌區間的指標之一。這意味着,部分生豬養殖戶及企業已經開始盈利。

據央視財經報道稱,在河南南陽市鎮平縣的一家規模養殖場,生豬正陸續出欄,負責人介紹說,國慶節後至今生豬價格已經連續5週上漲,目前平均出欄價格爲每公斤17元左右,累計上漲5元以上,已經略高於成本線,重新回到盈利區間。

河南省南陽市鎮平縣某生豬養殖企業總經理溫彥剛解釋,雖然接下來的兩個月是傳統消費旺季,但是由於前兩年增養擴產規模較大,生豬產能出現的階段性過剩不大可能在短時間內改善,因此他也表達了謹慎的樂觀。

據農業農村部監測,今年1-10月份,生豬養殖前5個月盈利,後5個月虧損,但上半年豬價較高,算總賬每頭出欄生豬平均盈利644元,高於正常年份200元左右的平均盈利。

卓創資訊分析師牛哲稱,受益於這波價格上漲,從最新豬料比數據來看,養殖戶的未來生豬養殖頭均盈利爲238元,已由虧轉盈。

以生豬養殖成本控制較好的牧原股份爲例。牧原股份在11月3日發佈的投資者關係活動記錄表顯示,靜態來看,公司當前的養殖完全成本在15元/公斤左右,其中包括2元左右的折舊攤銷等非現金成本和13元左右的現金成本。

也就是說,按照17.62元/公斤的統計口徑,牧原股份當前的生豬出欄價格,每公斤有2元以上利潤。相比於三季度的虧損情況,某種程度上實現了扭虧爲盈。從10月份以來,該公司股價已漲超10%。

神農股份近期表示,公司育肥豬完全成本在16元/公斤左右。

但當前價格並不意味着所有企業都能盈利。正邦科技近期接受機構調研時表示,公司三季度的養殖完全成本爲19.81元/公斤;新希望則表示,公司上半年自產仔豬育肥的養殖成本在20元/公斤左右。顯然,部分企業只是虧損面縮減。

// 後期豬肉價格會如何? //

眼看着豬肉價格每斤又回到10元以上,很多人擔心豬肉價格會繼續“爬樓梯”。

對此,馮永輝認爲,受需求回升的拉動,豬肉價格纔出現反彈。“按照官方數據,這波上漲並不是週期性的、趨勢性的,目前生豬產能水平還處於高位,因此只是階段性的反彈。”

牛哲預計,到了12月份,豬價或會面臨高位下滑的走勢。年底的時候,部分頭部企業、生豬上市公司,爲了完成年度的衝刺任務,可能會在12月份集中放量。

牛哲指出,由於最近生豬價格上漲,有一部分散戶壓欄惜售,也可能會等到12月份左右出欄,到時候生豬整體供應量可能會增多。

在牛哲看來,今年受天氣影響,北方的灌腸和南方的醃臘差不多提前一個月就開啓,處於消費提前的狀態,豬肉的消費旺季可能集中在11月份或12月份上旬,到了12月份下旬估計已處於消費尾聲。到時候豬肉處於供過於求的局面,或會導致豬價呈現高位下滑的走勢。

華南農業大學經濟管理學院教授譚瑩分析稱,從產能分析上,截至三季度末,全國生豬存欄43764萬頭,同比增長18.2%。其中,能繁母豬存欄4459萬頭,同比增長16.7%。1月至10月全國定點屠宰企業屠宰量累計達2.09億頭,同比增長66.4%。僅10月份就屠宰了3023萬頭,同比增長111%。因此,從產能供給的慣性上看,今年的豬肉供給仍然偏多,不會出現大幅度的價格持續上漲。

譚瑩表示,從供需兩端來看,冬季對豬肉的需求會有提升,但市場仍然供給較多,短期內豬肉價格因供應鏈出現反彈,長期來看仍然會持續低價運行。目前還沒有出現價格的拐點,並沒有持續的上漲趨勢。

錦泰期貨表示,供應端方面,較大體重豬存欄有一定斷層,標肥價差壓欄傾向延續。部分屠宰企業順勢出貨前期凍品庫存,缺少壓價動力。需求方面,屠宰量增加幅度可觀,且多流向鮮銷,消費有一定的改善。然而現貨連續漲價幅度過大,目前終端已經反映連續提漲之下白條的銷量有一定的減少。消費端的負反饋與存欄體重的提升需要時間相博弈,週末豬價走勢呈現震盪。中長期來看,豬週期中供應增加的邏輯未有轉變,供給拐點還未到來。