銀河期貨:外盤區間震盪 鄭糖重心上移

第一部分 前言概要

國慶節後隨着國內現貨銷售好於預期,去庫存加快的預期緩解了一直以來對庫存壓力大的擔憂。隨着全球能源緊張,原油及天然氣等能源價格的大幅走高,也使得巴西汽油價格上漲,帶動巴西調低制糖比,這也利多鄭糖炒作。不過隨着巴西10月上半月生產不及預期以及巴西出現降雨,巴西下榨季糖產量預期上調,使得原糖連續回落。而印度新榨季出口導致年底國際貿易流緊張格局緩解,隨着國際能源價格回落,巴西10月下半月壓榨數據利好也只能引發原糖小幅反彈。不過總體來說,隨着-全球持續去庫存,原糖目前雖然多空因素交織,但長期向好趨勢不變,預計中期原糖在18-21美分區間震盪爲主,關注印度開榨即出口情況。本月國內大宗商品期價波動劇烈,也導致鄭糖期價上下翻飛。目前巴西配額外進口成本與國內現貨價差仍較大,內外價差倒掛將限制配額外進口。在國內需要靠進口補充,以及四季度因爲甜菜糖減產,新舊交接期供應可能偏緊的情況下,遠期期價或將向配額外進口成本靠攏,因此國內期價後期仍將向原糖靠攏。大宗商品大幅波動影響鄭糖短期走勢,但不會改變鄭糖基本面,鄭糖中心將逐步上移,建議逢低佈局多單。

第二部分 基本面情況

一、國際市場:關注巴西定產,印度開榨及出口

從國際糖市動態來看,國際方面20/21年度各機構預測爲有缺口,且短缺幅度較19/20年度有所擴大。21/22年度缺口在近期有所上調。國際糖業組織(ISO)預測,2021/22年度全球糖市供應缺口爲380萬噸。今年5月,ISO曾預測缺口爲260萬噸,同時最新的缺口預估也大於受訪分析師平均預期的200萬噸。ISO在季度市場展望報告中稱,預計在10月即將展開的下一年度,糖產量將小幅增加0.2%至1.706億噸,而消費量預計將增加1.6%至1.745億噸。

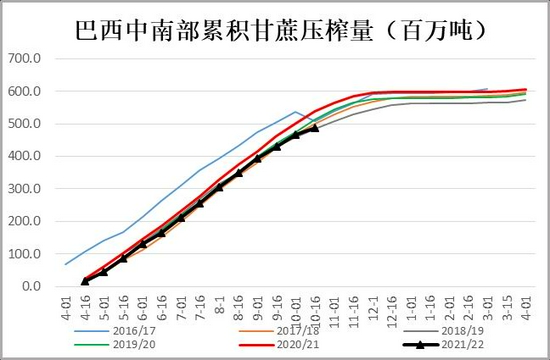

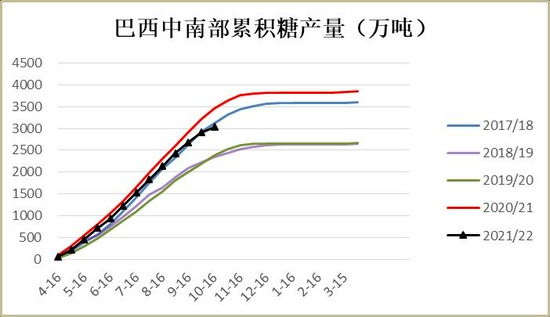

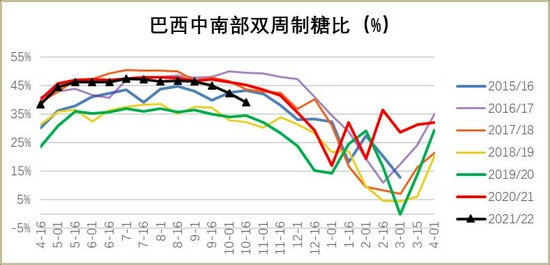

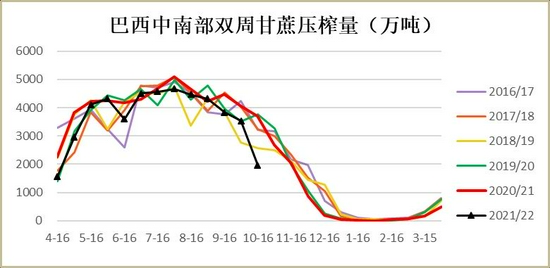

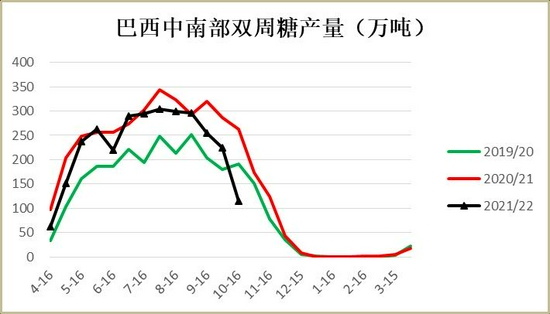

目前國際糖市主要關注巴西和北半球的印度、泰國的情況。10月末巴西最新壓榨壓榨報告出臺。10月上半月,巴西中南部地區甘蔗入榨量爲1968.7萬噸,較去年同期的3698.7萬噸減少1730萬噸,同比降幅達46.77%,而之前市場平均預估爲2210萬噸,同比下降40.3%,10月下半月巴西甘蔗入榨量大幅低於預期,主要還是受前期乾旱和霜凍的影響,甘蔗減產,這也將導致巴西今年收榨將快於去年;製糖比爲39.11%,低於市場預期的42.9%,且較去年同期的45.29%下降6.18%。製糖比也同比大幅下滑,主要是因爲能源價格大幅上漲,10月末巴西汽油價格上調7%。汽油價格上漲提高了甘蔗制乙醇的收益,使得糖廠調高了甘蔗制乙醇的比例,目前來看,制醇比例已經調高到60.89%,同比提高6%。目前巴西含稅乙醇折糖價已將漲至20.3美分/磅左右,無水乙醇價格相對更高,原糖價格目前低於20美分/磅,目前巴西甘蔗制乙醇收益好於製糖,榨季尾聲,巴西製糖比仍將維持低位。10月上半月產糖量爲114.6萬噸,較去年同期的262.1萬噸減少147.5萬噸,同比增降幅達56.28%,降幅明顯高於市場預估的48%。21/22榨季截至10月上半月,巴西中南部甘蔗累計入榨量爲4.87億噸,較去年同期5.39億噸降幅達9.56%;累計製糖比爲45.62%,較去年同期的46.79%下降1.17%;累計產糖量爲3034.6萬噸,較去年同期的3467.6萬噸下降433萬噸,同比降幅達12.49%。目前市場預測機構預估2021/22年度,巴西中南部地區糖產量料達到3200萬噸左右。2022/23年度甘蔗壓榨量將達到5.3-5.65億噸,糖產量料達到3160-3370萬噸。巴西本年度壓榨進入尾聲,後期實際產量預計和機構預測差距不大。下榨季的糖產量一方面需要關注巴西降雨情況,近期巴西降雨較好,市場對下榨季產量預測有所上調,不過考慮到潛在的拉尼娜影響,後期巴西降雨能否一直打到正常水平仍然有待觀察。另一方面,下榨季原油價格也將影響巴西的製糖比調整,如果原油繼續維持目前的高位,那麼較低的製糖比例也將限制巴西糖產量增加。

圖1:巴西中南部累積甘蔗壓榨量(百萬噸)

數據來源:銀河期貨、Unica

圖2:巴西中南部累積糖產量(萬噸)

數據來源:銀河期貨、Unica

圖3:巴西中南部雙週製糖比(%)

數據來源:銀河期貨、Unica

圖4:巴西中南部雙週甘蔗壓榨量(萬噸)

數據來源:銀河期貨、Unica

圖5:巴西中南部雙週糖產量(萬噸)

數據來源:銀河期貨、Unica

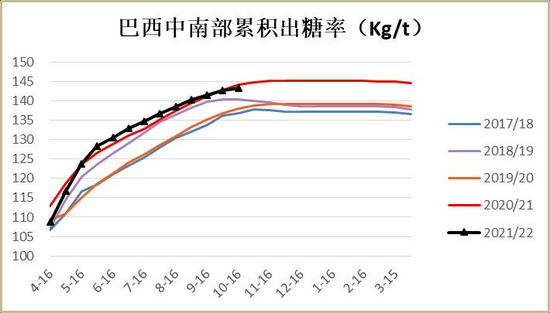

圖6:巴西中南部累積出糖率(Kg/t)

數據來源:銀河期貨、Unica

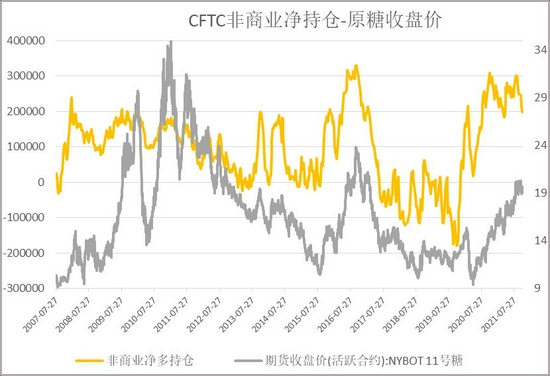

圖7:CFTC非商業持倉-原糖收盤價

數據來源:銀河期貨、wind資訊

圖8:原油-原糖期價走勢

數據來源:銀河期貨、wind資訊

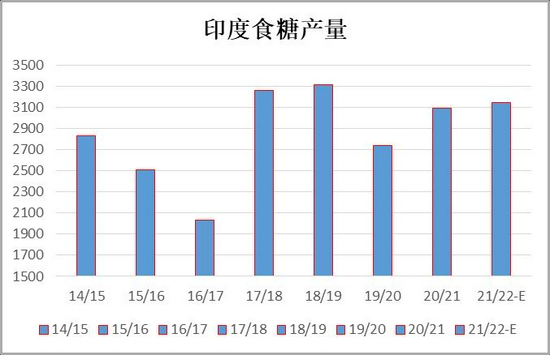

就另一大主產國印度來說,市場重點關注的是印度的出口補貼政策和出口節奏。從目前的信息來看,印度無補貼出口的概率較大,因爲繼續補貼可能導致其它出口大國的反對,同時也將給其增加財政壓力。而印度無補貼的成本將高於20美分/磅,所以在後期全球需要靠印度出口來滿足需求的情況下,原糖價格需要高於20美分才能刺激印度出口。所以綜合來看,巴西和印度這兩個主要出口國目前都需要原糖運行至20美分以上才能釋放足夠的供應。當然我們也要看到,當前高運費對於下游採購有一定的抑制,但隨着運費的逐步下降,後期市場採購預計將繼續恢復,需求的回暖將推動原糖價格繼續走強。從全球供需格局來看,明年疫情有望得到較好控制,下榨季全球食糖產需仍有缺口,去庫存延續,全球期末庫存有望降低至低於2016/17年度的水平,那麼供需面將支撐糖價再次漲至2016年高點,而當時原糖的高點爲24.1美分,遠高於目前的原糖價格,這樣從供需格局上也是支持原糖價格繼續走高的。從期價節奏來說,機構預計四季度全球糖市貿易流充足,成本端支撐高糖價,供應能得到滿足,就限制了糖價上行的高度,因此我們預計年底原糖有望在18-21美分之間偏強震盪。對應配額外款進口成本預計在5800-6500元/噸,這或將是鄭糖後期重要的參考運行區間。

圖9:印度糖產量(萬噸)

數據來源:銀河期貨、wind資訊

圖10:印度公平報酬性價格(萬噸)

數據來源:銀河期貨、wind資訊

二、國產糖持續去庫存,配額外進口大幅倒掛

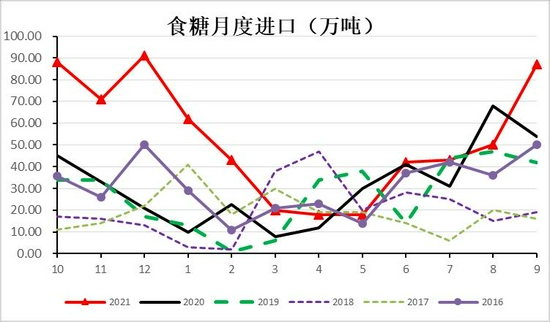

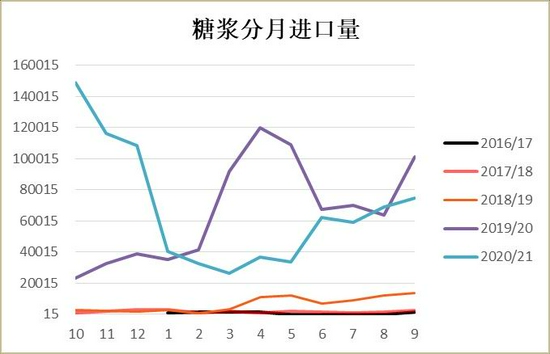

說完全球的情況,我們再來看一下國內的情況。從國內產需來看,截止目前,2020/21年製糖期全國共生產食糖1066.66萬噸,比上製糖期同期多產糖25.15萬噸。本製糖期全國共銷售食糖961.8萬噸,同比減少23.11萬噸,累計銷糖率90.2%,同比下降4.4%。其中9月單月銷量85.33萬噸,同比增加2.58萬噸。新增工業庫存104.79萬噸,同比增加48.17萬噸,去庫存略有加快。從國內進口來看,9月份中國進口食糖87萬噸,同比增加33萬噸,環比增加37萬噸。20/21榨季中國累計進口食糖633萬噸,同比增加258萬噸。9月份中國進口糖漿合計7.49萬噸。20/21榨季截至9月底我國累計進口糖漿80.82萬噸,同比增加0.68萬噸。

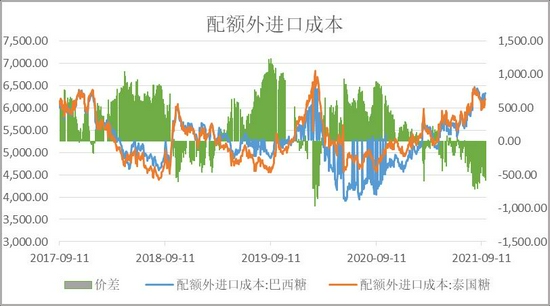

從進口數據來看,進口量並沒有因爲內外價差的大幅倒掛而出現明顯的減少,主要可能還是之前進口糖已經低位完成點價,本年度內外價差的倒掛難以實質影響到進口。不過下年度,在外盤價格居高不下的情況下,預計內外價差的倒掛將明顯抑制進口。從進口成本來看,目前巴西配額外進口成本在6200-6300元/噸左右,較國內現貨價格高出500-600元/噸,目前巴西配額外進口成本與國內現貨價差仍較大,內外價差倒掛將限制配額外進口。在國內需要靠進口補充,以及四季度因爲甜菜糖減產,新舊交接期新糖供應可能偏緊的情況下,遠期期價或將向配額外進口成本靠攏,因此國內期價後期仍將向原糖靠攏。

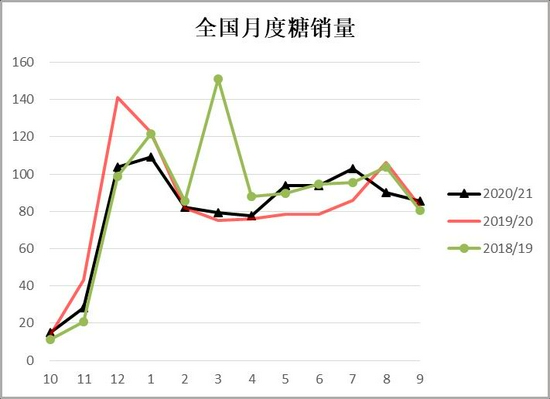

圖11:全國月度食糖銷量

數據來源:中國糖業協會

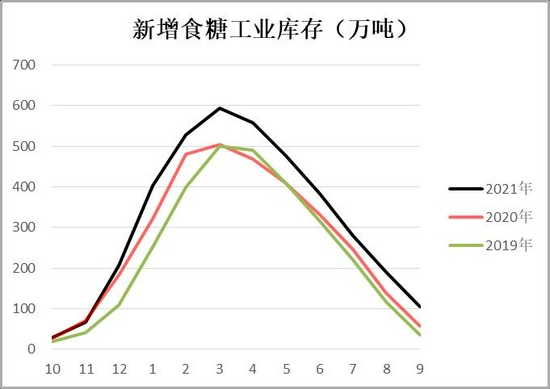

圖12:全國新增食糖工業庫存

數據來源:中國糖業協會

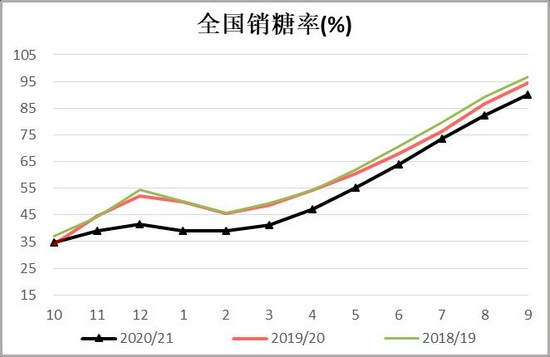

圖13:全國銷糖率(%)

數據來源:中國糖業協會、沐甜科技

圖14:食糖分月進口量(萬噸)

數據來源:中國糖業協會、沐甜科技

圖15:糖漿進口量(萬噸)

數據來源:天下糧倉、銀河期貨

圖16:配額外進口利潤

數據來源:天下糧倉、銀河期貨

三、年底鄭糖重心上移

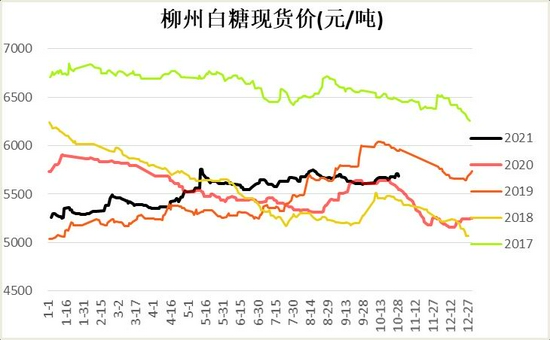

外盤對比2015/16年,看漲預期較強,而就國內來說,2015/16年度國內新增食糖工業庫存爲59.83萬噸左右,比本年度低45.05萬噸左右,本年度新增工業庫存相比於去年以及期價漲幅較大的2015/16年度庫存都是偏高。而這個偏高主要是由於進口導致的,本年度進口同比增加258萬噸,較2015/16年度也增加超200萬噸。本年度產量略增,進口糖大幅增加,使得本年度供應較爲充裕,加上疫情影響消費,導致去庫存較爲緩慢,這是導致今年白糖期現貨價格較其它農產品價格走勢弱的主要原因。而年底卻可以相對樂觀,一方面國內去庫進入尾聲,另一方面,今年甜菜糖減產幅度較大,甜菜糖產量預計明顯下滑,這樣年底新舊銜接不暢,可能導致國內供應階段性偏緊,加上年底旺季消費預期的提振,我們認爲,年底國內糖價有望迎來一波可觀的漲幅。

後期國際糖價預計在18-21美分區間震盪,若印度無補貼出口政策導致出口減少或有望突破震盪區間。目前國內主要受外盤帶動上行,從進口成本測算,原糖漲至20美分以上,配額外進口成本將達到6400元/噸以上,若原糖能挑戰2016年的高點,那麼配額外成本將超過7000元/噸。目前配額外進口大幅倒掛,在國內產不足需的情況下,國內期現貨後期也只有漲至配額外進口成本附近,纔有望給出進口利潤,吸引進口彌補國內需求。因此我們預計配額外進口成本或將是後期國內期現貨價格的錨定。

圖17:各地白糖現貨價(元/噸)

數據來源:銀河期貨、wind資訊

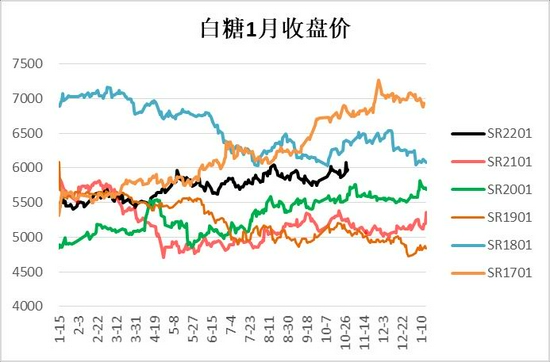

圖18:期貨1月收盤價(元/噸)

數據來源:銀河期貨、wind資訊

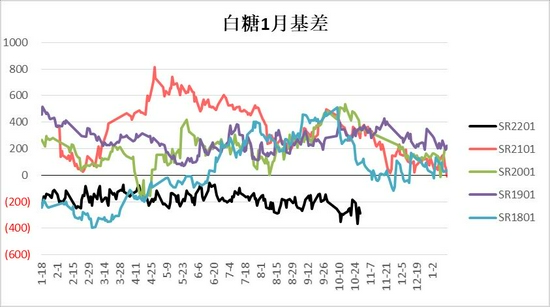

圖19:白糖1月基差

數據來源:銀河期貨、wind資訊

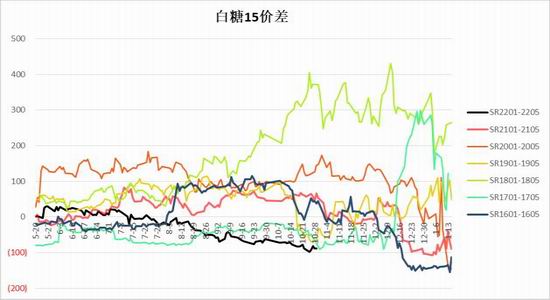

圖20:15價差

數據來源:銀河期貨、wind資訊

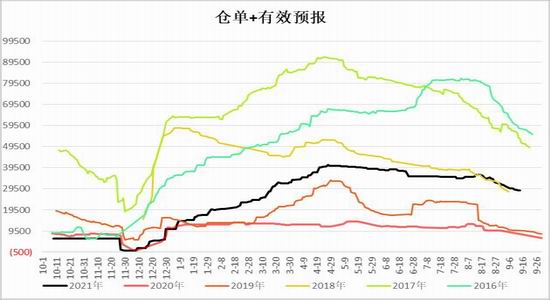

圖21:倉單

數據來源:銀河期貨、wind資訊

第三部分 行情展望

國際方面,巴西受乾旱及霜凍影響食糖產量大幅下調,使得全球糖市缺口擴大,全球期末庫存有望降到2016/17年低位,這樣原糖或有望繼續創新高。從供需節奏來看,四季度供需缺口較大,後期現貨緊張帶來的漲價將給期價上行提供堅實支撐。近期國際能源緊張導致原油上漲,帶動巴西汽油上漲,將促使巴西下調製糖比,近期巴西雙週報基本印證了這一預期。從期價節奏來說,機構預計四季度全球糖市貿易流充足,成本端支撐高糖價,供應能得到滿足,就限制了糖價上行的高度,因此我們預計年底原糖有望在18-21美分之間偏強震盪。

國內方面,目前巴西配額外進口成本與國內現貨價差仍較大,內外價差倒掛將限制配額外進口。在國內需要靠進口補充,以及四季度因爲甜菜糖減產,新舊交接期供應可能偏緊的情況下,遠期期價或將向配額外進口成本靠攏,因此國內期價後期仍將向原糖靠攏。大宗商品大幅波動影響鄭糖短期走勢,但不會改變鄭糖基本面,鄭糖預計重心逐步上移,建議逢低佈局多單。

【交易策略】

1.單邊:原糖區間震盪。內外價差擴大將帶動鄭糖走強,鄭糖重心逐步上移,建議逢低佈局多單。

2.套利:觀望。

3.期權:買入SR205-C-6100。

銀河期貨 馬幼元