海诺尔旗下垃圾场面临停运风险,运营压力大瓶颈难破?

原标题:海诺尔旗下垃圾场面临停运风险,运营压力大瓶颈难破?

来源:时代周报

时代商学院研究员 黄祐芊

近年来,国家对环境保护的重视程度日渐提升,对该领域的监管力度日益趋严,部分企业因生产经营无法满足相关规定而被关停,部分拟IPO企业亦因环保问题被“劝退”撤回申请。

海诺尔环保产业股份有限公司(以下简称“海诺尔”)作为国内城市生活垃圾处理服务商,其环保问题必然会被监管部门所关注。该公司曾于2019年6月向证监会提交IPO申请,计划在创业板上市,却在3个月后主动撤回材料。

之后,该公司收到证监会的警示函,主要因其在申请首次公开发行股票并上市的过程中,存在部分项目运营管理相关技术服务费会计处理不规范、未如实披露受限货币资金等问题。

时隔一年半,2020年12月,海诺尔再次向创业板上市发起冲击,计划募资10亿元用于发电厂项目、垃圾无害化处理厂项目、生活垃圾焚烧发电项目以及补充流动资金。

2021年11月5日,海诺尔创业板IPO过会,但上市委仍对其2020年因信息披露违规被出具警示函、近两年的两宗安全生产事故造成人员伤亡、13个移交及停运项目提出质疑。

针对上述问题,11月2日,时代商学院亦曾向海诺尔发函询问,但截至发稿日仍未收到对方答复。

多个垃圾场严重超负荷,面临停运风险

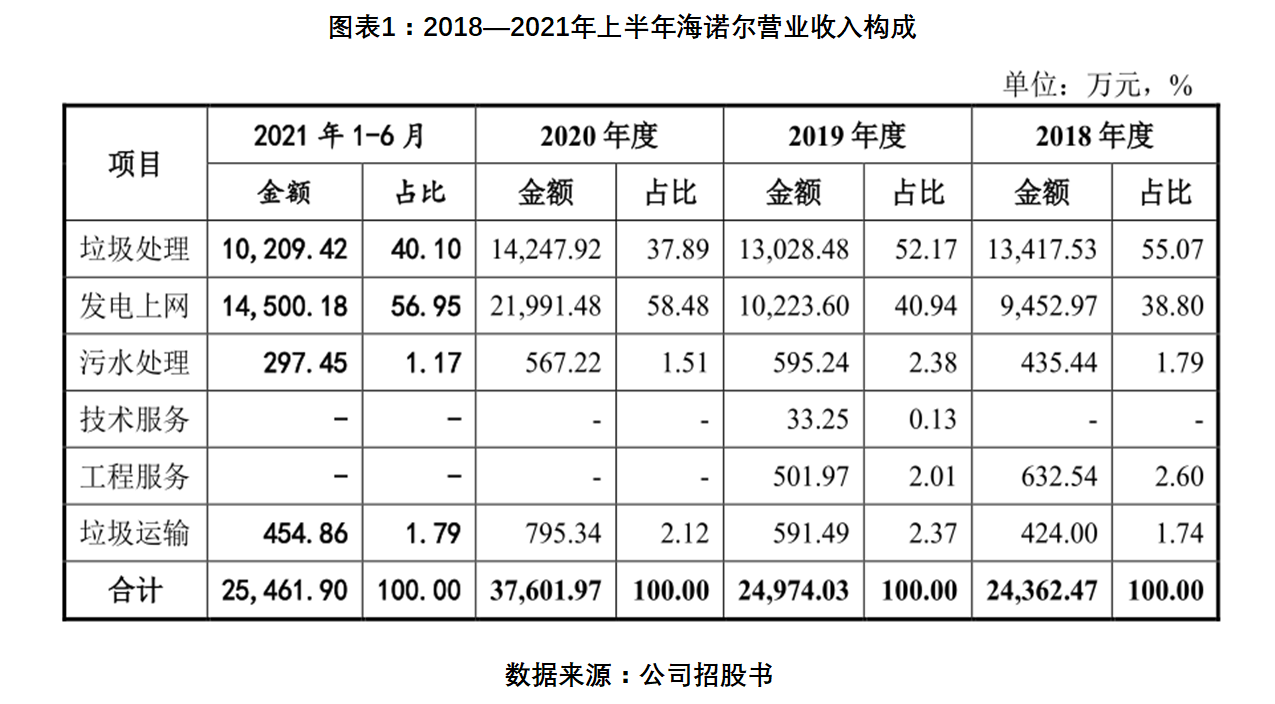

资料显示,海诺尔成立于1999年8月,注册地址位于四川省成都市,主要从事城市生活垃圾处理业务。2018—2021年上半年,该公司的主营业务收入分别为2.44亿元、2.5亿元、3.76亿元、2.55亿元。其中,超9成的主营业务收入来自垃圾处理、发电上网业务。

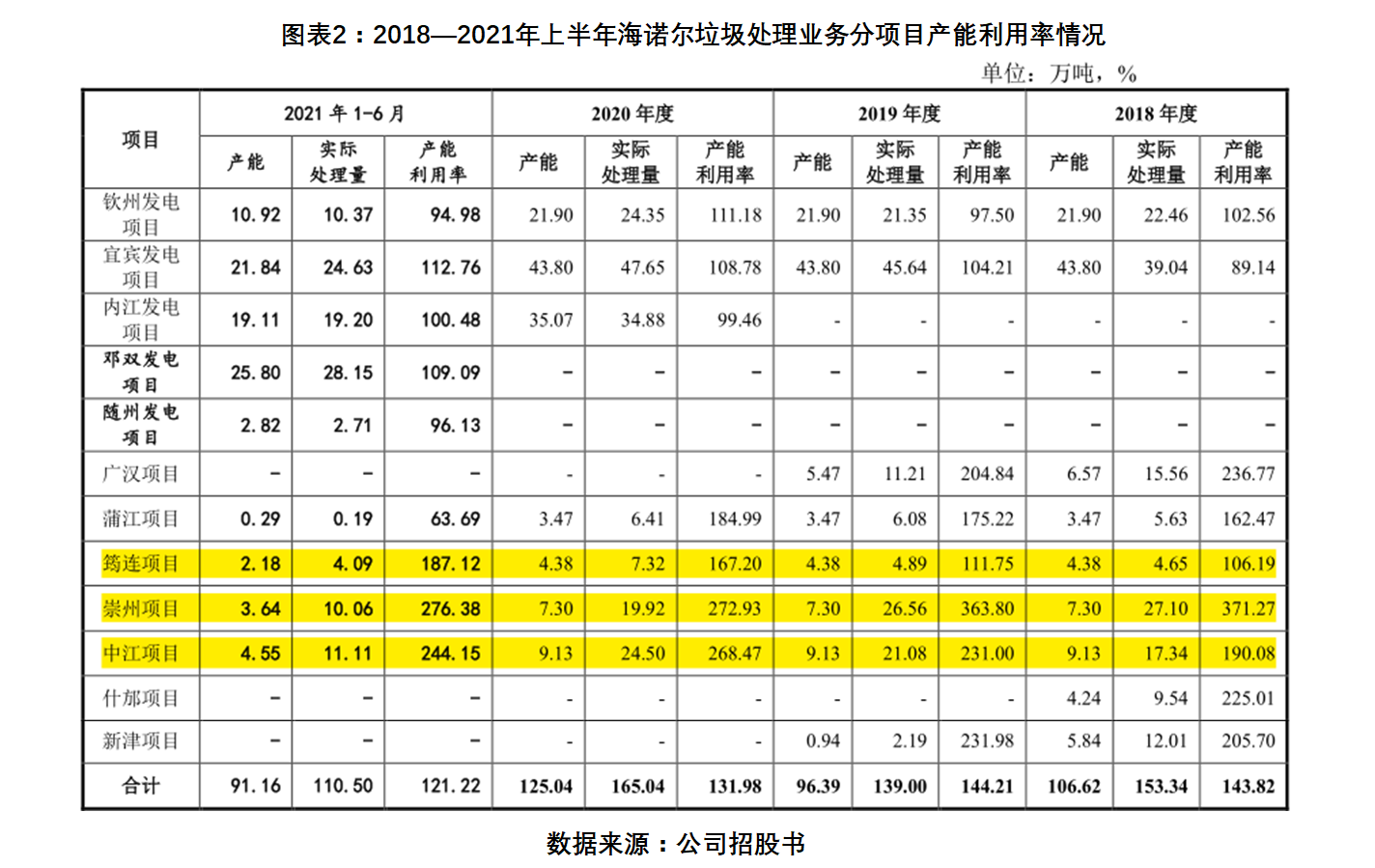

垃圾处理过程中,员工操作不当或管理层管理不善,或将引发安全生产或是环保问题。通过翻阅海诺尔的新三板公告及本次IPO招股书可发现,该公司的垃圾处理业务存在多例项目严重超负荷运行,未来恐存环保处罚、业绩波动等风险。

资料显示,2016—2021年上半年,海诺尔垃圾处置综合产能利用率分别为123.34%、125.45%、143.82%、144.21%、131.98%、121.22%,均处于超负荷状态。

其中,广汉项目因多年超量填埋、填埋场提前达到设计总库容量,于2019年10月停运。该项目2016年—2019年10月的产能利用率分别为202.02%、220.5%、236.77%、204.84%,即为正常值的两倍有余。

新津项目、什邡项目的产能利用率分别从2016年的102.9%、128.61%迅速飙升至2019年的231.98%、225.01%(2018年)。目前,上述两个项目的产能利用率均无数据显示,或已处于停运状态。

蒲江项目的产能利用率分别为117.6%、143.06%、162.47%、175.22%、184.99%、63.69%;崇州项目的产能利用率分别为344.17%、353.64%、371.27%、363.8%、272.93%、276.38%;中江项目从2017年启用,产能利用率为92.88%,到2021年上半年,该项目的产能利用率已涨至244.15%。

综合而言,海诺尔垃圾处理业务共计12个项目,其中有3个项目目前处于停运状态,6个项目处于超负荷运营,剩余3个项目产能利用率亦逼近100%,分别为94.98%、96.13%、63.69%。

据公开资料,自2017年以来,海诺尔移交或停运的项目合计13个,数量高于其正在运营的项目。从该公司历史项目看,广汉、新津、什邡等项目因长期处于超负荷运行的状态,目前已提前达到设计总库容量而被停运。而目前该公司仍有多项项目同样存在超负荷运行的问题,未来是否同样面临停运风险?

多个项目停运必然会影响海诺尔承接订单的能力,此时若海诺尔未能开发新产能,或有其他竞争对手进入当地市场,海诺尔垃圾处理业务的收入恐将出现明显波动。

发电业务方面,随着垃圾发电行业运行效率提高,近年,政府已开始削减对垃圾焚烧发电行业的产业支持力度。据《关于促进非水可再生能源发电健康发展的若干意见》(财建〔2020〕4号)、《可再生能源电价附加补助资金管理办法》(财建〔2020〕5号)、《关于有序推进新增垃圾焚烧发电项目建设有关事项的通知(征求意见稿)》、《完善生物质发电项目建设运行的实施方案》等文件,未来主管部门将按照“以收定支”的原则,合理确定每年新增补贴项目规模,同时对补助项目确认条件、补助项目清单核准、补助标准及补助拨付等方面进行调整和明确。这可能会影响海诺尔的盈利能力。

海诺尔在招股书中称,若未来政府削减对垃圾焚烧发电行业的支持力度,公司存在后续无法根据实际发电量享受补贴导致项目收益下滑、项目毛利率下降的风险,进而可能对公司盈利能力造成不利影响。

收入高度集中四川,偿债、回款指标逊于同行

除多宗项目长期处于超负荷运营或将面临业绩波动的风险外,海诺尔的营业收入具有较高的地域集中度,且多项财务指标不及同行,竞争力较薄弱。

2018—2021年上半年,海诺尔的营业收入呈现地域高度集中特点。其中,来自四川省的收入比例分别为75.22%、75.65%、81.77%、86.91%。相对其他可比竞争对手,该公司的业务区域集中度明显较高。

海诺尔称,公司长期深耕西南地区,特别是在四川省城市生活垃圾处理领域形成了较强的竞争优势。在巩固四川地区市场地位的同时,公司也在积极向其他地区拓展,包括新建投产了广西钦州发电项目,湖北随州发电项目等,预期未来公司的收入来源地区分布将呈现多区域发展的趋势。

不过,从该公司的营收地域分布情况看,海诺尔在其他地区的市场扩张进展缓慢。2018年,该公司来自广西、其他省的营业收入分别为22.19%、2.6%;2019—2020年,其广西地区的营业收入虽有增长,但占比较低,而来自其他省的收入直接为0。

业务高度集中个别区域,可能会对企业的规模扩张、收入稳定性带来负面影响。

报告期内,海诺尔的资产负债率分别为51.51%、58.08%、67.21%、73.49%,呈持续增长态势。绿色动力、三峰环境、伟明环保、上海环境、中国天楹、圣元环保、旺能环境被海诺尔列为同行可比竞争对手,上述企业的资产负债率均值分别为58.69%、62.84%、60.77%、61.85%。可以看到,2018年、2019年,海诺尔的资产负债率处于行业中下水平,但自2020年起迅速增长,目前已明显高于同行水平。

流动比率、速动比率作为衡量企业偿债能力的重要指标,海诺尔的上述指标表现亦不乐观。报告期内,该公司的流动比率分别为0.31、0.46、0.33、0.52,行业均值则分别为1.08、1.04、1.13、0.97,约为海诺尔的三倍;速动比率方面,海诺尔的指标分别为0.3、0.46、0.33、0.52,行业均值则分别为1.02、0.97、1.07、0.91,远高于海诺尔。

此外,2018—2020年,海诺尔的应收账款周转率分别为4.95、4.34、4.11,同行均值分别为4.54、4.48、4.21。对比可知,2018年,海诺尔的回款效率高于同行,但自2019年起便持续下滑,跌至不及同行的水平。

值得关注的是,2019年6月,海诺尔因信披失真等问题在撤回IPO申请后仍被证监会出具警示函。彼时,该公司的保荐代表人为申万宏源证券的秦明正、王鹏是否有认真核查相关底稿?海诺尔的财务数据出现多处会计差错,其相关人员是否具备担任该职位的能力?

总结

垃圾处理、发电上网业务作为海诺尔的核心业务,支撑着该公司的营业收入,但研究发现其垃圾处理业务存在多宗项目超负荷运行,提前达到设计总库容量而被停运,未来或将引发环保处罚、业绩波动等风险;随着国家不断削减对垃圾焚烧发电行业的支持力度,海诺尔享受的补贴或将减少,从而导致该公司的盈利水平大幅下滑。

此外,由于该公司的业务具有区域高度集中的特征,且近年向其他地区扩张的进程较慢,其规模发展恐将受限。报告期内,该公司偿债能力指标、回款速度远低于同行,经营管理能力有待商榷。

【参考资料】

《海诺尔环保产业股份有限公司首次公开发行股票并在创业板上市招股说明书》(上会稿).上交所

《海诺尔环保产业股份有限公司首次公开发行股票并在创业板上市招股说明书》(2019年6月28日申报稿).证监会

《关于海诺尔首次公开发行股票并在创业板上市申请文件的第二轮审核问询函相关问题的回复》.上交所