新能源汽車高滲透虛實

歡迎關注“新浪科技”的微信訂閱號:techsina

文/荊玉

來源/巨潮商業評論(ID:tide-biz)

“按照保守估計,明年年初國內新能源汽車滲透率可以達到20%,明年年底預計可以高達35%,遠遠超過原本的規劃。”

比亞迪集團兼總裁王傳福在11月19日的一次會議上這樣判斷。

按照國務院辦公廳去年發佈的《新能源汽車產業發展規劃(2021—2035年)》,我國新能源汽車滲透率(新能源汽車新車銷售量佔汽車新車銷售總量)預計在2025年達到20%。

但根據乘聯會數據,今年9月單月國內新能源汽車批發量與零售量滲透率已經同時突破了20%的關口。1-10月國內新能源車零售滲透率達到13%,較2020年5.8%的滲透率大幅提升。

雖然單月的滲透率與年滲透率兩者的意義並不相同,但可以看到新能源車市場確實增長迅速,超出不少市場從業者的預期。

在7月的一次採訪中,小鵬汽車(NYSE:XPEV)董事長何小鵬曾預計,到2025年全國新能源汽車新車銷售滲透率將達到35%。但在三個月後的“1024”活動日上其將2025年預估滲透率提高到了50%。這一目標是國家產業規劃目標的2.5倍。

對於新能源汽車滲透率超預期的快速提升,產業鏈相關人士自然是一片歡呼聲。

按何小鵬預計到2025年滲透率達到50%,意味着截至2025年新能源車對於產業鏈上下游的需求也是規劃的2.5倍,那麼新能源整車、動力電池、上游的材料企業仍然有預期之外的巨大需求和市值上升空間。

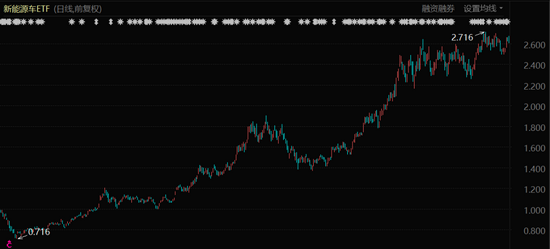

新能源車ETF表現(2020年3月至今)

但對於新能源汽車滲透率能否持續提升,亦有不少看空的聲音。

中國汽車流通協會新能源汽車分會祕書長章弘指出,燃油車的銷量下滑是由於全球化芯片供應不足造成的,新能源汽車的逐月增長還只是“乘虛而入”。

此外,新能源車的滲透率也呈現出一定的地域性:一二線城市的滲透率高,內陸低線城市的滲透率低。未來要滲透進後一部分市場有一定難度——把最低處的果子摘完了,剩下的會難摘些。

過去一年時間裏,國內新能源汽車滲透率從2020年的5.8%到今年前10個月的13%,這帶動了寧德時代、贛鋒鋰業等大批產業鏈企業的市值一路飆升,這一指標對於投資的重要意義不言而喻。但這一指標背後的虛實究竟如何,也需要投資者提高警惕,畢竟與快速滲透率同時出現的,是百倍甚至更高的市盈率估值。

滲透率數字的失真

整個汽車大盤的產銷量萎縮的因素值得關注,它在一定程度上使得新能源汽車的滲透率數字失真。

2020年,我國新能源乘用車的市場滲透率爲5.8%,彼時不少行業機構和券商都預測,2021年國內新能源汽車市場將從政策驅動向市場驅動轉變。目前來看這一轉變頗爲成功。

雖然新能源汽車當下仍未徹底擺脫補貼,但上汽五菱、比亞迪、特斯拉、“蔚小理”等新能源車企銷量出現快速增長,消費者認可度大大提升,新能源已是燎原之勢。

從2016年到2020年,我國新能源汽車滲透率從1%快速提升到5%,用了3年多時間;從去年至今,我國新能源汽車滲透率從5.8%到今年前10個月的13%,僅用了不到一年時間,這種指數級的增長速度是實實在在的。

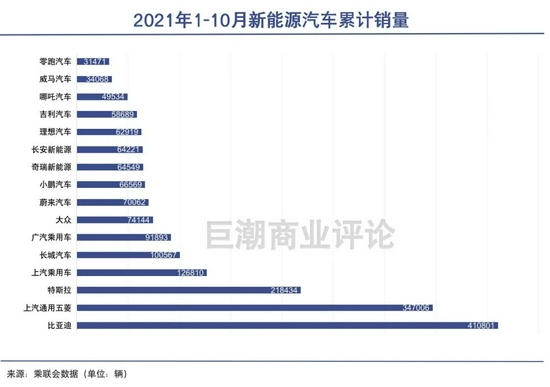

可以看到,今年1-10月,宏光MINI、比亞迪漢EV、理想ONE、小鵬P7等車型相比去年同期增長都超過一倍,同時都位列今年新能源車銷量排行榜前列。

且位居暢銷榜前列的車型,無論是便宜的五菱MINI還是中高端的理想ONE,面向C端的家用車型越來越多,而不像以前以面向B端(用於租賃、出租車、公務車)佔絕大多數。這意味着消費者對於新能源汽車的認可度大大提高了。

不過,9月國內新能源汽車批發量與零售量滲透率超20%,1-10月零售滲透率達13%背後的確有着特殊的背景。那就是汽車的產銷量萎縮了,這使得整個滲透率的分母——整個汽車大盤的產銷量變小了,滲透率因此相應放大。

而產銷量的萎縮,一方面是由於居民消費的疲弱,在疫情和經濟壓力下率先減少了汽車等大額非必需消費品的支出;另一方面則是由於芯片短缺,使得汽車產量有所減少。

中國汽車流通協會新能源汽車分會祕書長章弘就指出,因爲燃油車的銷量下滑是由於全球化芯片供應不足造成的,新能源汽車是否在大量搶佔燃油車市場還需再觀察。

根據中汽協公佈數據,今年9月,汽車產銷分別達到207.7萬輛和206.7萬輛,同比下降17.9%和19.6%,8月汽車產銷分別完成172.5萬輛和179.9萬輛,同比分別下降18.7%和17.8%。但1-10月,汽車產銷量同比增長了5.4%和6.4%。

這兩個月整個汽車大盤的產銷量過低,疊加新能源車快速放量,是導致8、9月的新能源汽車滲透率畸高(20%左右)的重要原因。

因此,整個汽車大盤的產銷量萎縮的因素值得關注,它在一定程度上使得新能源汽車的滲透率數字失真。但是今年新能源車銷量快速的增長是實打實的,這是其高滲透率的主要支撐。

相比之下,今年前10個月的新能源汽車滲透率13%的數字更具有參考價值。

值得一提的是,滲透率與普及率是兩個不同的概念。新能源汽車滲透率是指一定時期內新能源汽車銷量佔汽車總銷量的比重,而普及率則是指新能源汽車保有量佔汽車總保有量的比重。

有數據顯示,截至今年9月,全國新能源汽車保有量佔汽車保有量的3.47%,遠低於當前的新能源汽車滲透率。

不容忽視的結構因素

越往後推進,新能源車滲透要面對的都是“難啃的骨頭”。

新能源汽車滲透率不是簡單的一條線漸進,今年前10個月13%的新能源汽車滲透率背後也存在着不容忽視的結構性因素,這些因素對新能源汽車後續的滲透進程有不小的影響。

仔細剖析自主品牌新能源車的銷量結構,其中存在着高中低端消費市場的差異。

億歐汽車將我國新能源汽車市場比喻成典型的“啞鈴型”市場。簡而言之,我國新能源汽車在定位低端和高端的新能源汽車市場競爭力強、滲透率高,但在中端市場卻有着相當大的市場空缺。

Autocarweekly的統計數據也支持了這一觀點,其測算結果顯示,今年的1-8月,5萬以下車型中新能源汽車的滲透率達到了驚人的78.1%。

而售價5萬元以上的新能源汽車則展現出“車價越高、滲透率越高”的規律。今年1-8月,5-10萬的車型滲透率爲5.4%,10-15萬爲3.9%,15-20萬爲7.9%,20-25萬爲13.3%,25-30萬爲14.1%,30-35萬高達22%。

但衆所周知,5-20萬元價位區間的傳統燃油車貢獻了很大一部分汽車銷量,屬於家庭的主力車型,也是消費市場最大的需求所在。如果不能攻陷這一市場,那麼新能源汽車的滲透將會面臨阻礙。

因此也有觀點認爲,“啞鈴型”而非“紡錘型”的新能源車市場,顯示出新能源汽車消費還未真正普及。

此外,當下的新能源車消費還存在明顯的地域性差異。

以北上廣深杭爲代表的一二線城市新能源車滲透率較高,在這些大城市新能源車指標相對寬鬆且有不限行不限號等優勢,因而更受消費者歡迎,他們普遍購置20萬元以上的高端新能源汽車;

而內陸的三四線城市新能源車滲透率較低,且購買車型上多爲10萬以下的低端新能源汽車。這些城市的消費者家裏通常只擁有一臺汽車,並且出於當下電動車續航和售價的考慮,純電動汽車往往很難成爲他們的首選。

新能源汽車的滲透率和技術成熟、消費心理、基礎設施等都有關。而這些因素並非是車企主觀上可以改變的。

越往後推進,新能源車滲透要面臨的都是“難啃的骨頭”。要打開5-20萬元價位的燃油車強勢區間,要佔據三四線城市市場,要有足夠的基礎設施覆蓋配套,都是不小的挑戰。

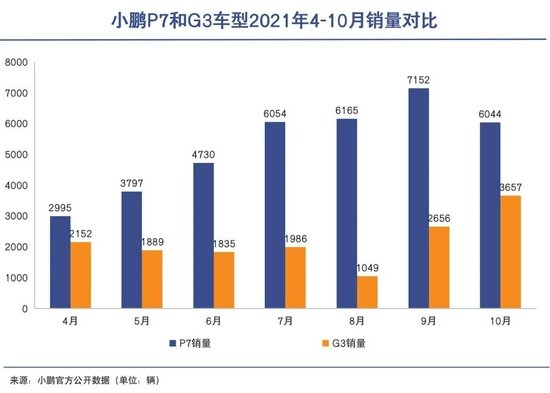

以小鵬汽車爲例,其推出的G3定位於14.98-19.98萬元的中低端市場,也是當前燃油車的主流價格區間,同時也適應三四線城市居民的消費水平。但G3的銷量遠低於定位中高端的P7(價格在22.99-34.99萬元之間),且有部分G3車型出售給了B端出行平臺,實際的C端銷量數字要更低。

分歧:滲透率能否持續提升?

市場各方對於未來幾年國內新能源汽車滲透率的預期也存在着不小的分歧。

乘聯會數據顯示,今年10月新能源車國內零售滲透率18.8%,較9月的21.1%有所下降。

從單月的數據變動中不難看出,新能源汽車單月滲透率數據的“失真”,以及新能源汽車在普及過程中存在的不穩定性。

因此,市場各方對於未來幾年國內新能源汽車滲透率的預期也存在着不小的分歧。

樂觀的觀點如王傳福,認爲明年年底預計國內新能源汽車滲透率可以高達35%,如何小鵬認爲2025年預估滲透率將達到50%,都大大超出預期。

鋰電巨頭們近期瘋狂的擴產行動,似乎也支持這一樂觀預期。11月17日,中航鋰電宣佈,到2025年,中航鋰電到的產能規劃將超過500GWh,相比市場預期上調幅度超過80%。目前產能爲28GWh的國軒高科,也將此前2025年的100GWh產能目標上調整爲300GWh。龍頭寧德時代則在8月就宣佈了鉅額的定增計劃用於擴產。

整車廠商也是不遑多讓。廣汽計劃到2025年,實現自主品牌全面電氣化,新能源汽車佔自主品牌的比例達到50%。長城汽車在今年6月提出2025年全球年銷量400萬輛的目標,其中80%爲新能源汽車。

不像比亞迪和小鵬一樣“激進”,行業專家和觀察者同樣看好新能源汽車的滲透率提升將超過規劃安排。

中信建投首席經濟學家黃文濤在近期指出,我國新能源汽車行業有望提前達成20%滲透率目標;乘聯會祕書長崔東樹則表示,2021全年新能源車滲透率有望突破15%,展望2022年的新能源乘用車市場滲透率有望突破20%。這意味着滲透率超20%的目標將提前三年完成。

但也有看空的觀點則認爲,當前的新能源明星車型的銷量(宏光MINI、理想ONE、蔚來ES6、小鵬P7等)基本到了極限,未來上升空間較小,當把最容易佔領的市場佔據之後,剩下的都是“硬骨頭”。

寫在最後

新能源汽車滲透率能否維持當前的強勁勢能,持續提升?

目前市場的擔憂集中在兩個方面,一是當前熱銷車型能否保持長青;二是新車型(尤其是與當前熱銷款形成差異化的中端車型)能否打開市場,這兩類產品的銷量走勢值得投資者關注。

尤其是後者,當前包括小鵬P5、大衆ID.3、零跑C11、比亞迪元PLUS等新車型都在主攻中端市場,它們價格區間普遍在10萬-20萬元之間,是燃油車的強勢價位段,也更加符合三四線城市居民的消費水平。

它們能否順利啃下“硬骨頭”,打開新市場,對於新能源車滲透率的提高有着重要意義。