風險評級連續三季度不達標 增資3.6億元后渤海財險依舊面臨償付難題

原標題:風險評級連續三季度不達標、一年以上綜合流動比率持續低於100%,增資3.6億元后,渤海財險依舊面臨償付難題

記者 袁園

根據保險公司最新償付能力報告,在監管下發的綜合評級結果不達標的少數險企中,渤海財險佔據一席。

自2020年第四季度公司風險綜合評級結果降爲C級後,渤海財險已連續三個季度保持C類評級結果,公司在報告中解釋稱主要是“償付能力接近監管紅線”所致。

《每日經濟新聞》記者注意到,渤海財險已經於今年6月份獲批增資3.6億元,而後,該公司償付能力充足率在二季度短暫上升後,又在三季度遭遇下行。

對於後續是否會有相關措施來改善償付能力等問題,每經記者發送採訪函至渤海財險,截至發稿,渤海財險方面未就相關問題給予回應。

風險評級連續三季度不達標

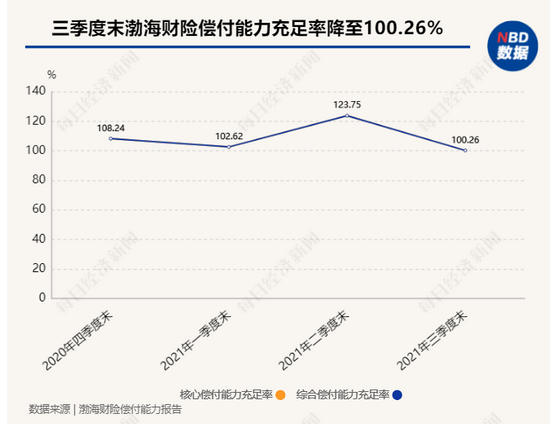

從披露的數據來看,2020年四季度渤海財險的核心償付能力充足率和綜合償付能力充足率出現下滑,均爲108.24%,接近100%的監管紅線。

進入今年一季度後,渤海財險的核心、綜合償付能力充足率繼續下行,均爲102.62%。由於償付能力接近紅線,渤海財險去年四季度和一季度的風險評級均爲C。

渤海財險表示,公司2021年一季度風險綜合評級爲C,2020年四季度風險綜合評級爲C。“連續兩個季度評級爲C,主要是由於公司償付能力充足率在120%以下,接近100%的監管紅線。2021年二季度,公司增資已到位,償付能力充足率重新提升至120%以上。”

據悉,渤海財險1月發佈《關於變更註冊資本有關情況的信息披露公告》,提及3.6億元增資方案,由天津市泰達國際控股(集團)有限公司、天津渤海國有資產經營管理有限公司參與,該方案於6月4日獲批。增資後,渤海財險的註冊資本金增至19.73億元。

渤海財險二季度償付能力數據顯示,其核心、綜合償付能力充足率在二季度末均爲123.75%,環比有所提高,但是當季風險評級依舊停留在C,渤海財險解釋“主要是公司償付能力充足率處於較低水平”。

至此,渤海財險已經連續三季度風險評級爲C。

進入三季度後,渤海財險的核心、綜合償付能力充足率再次出現下滑,均爲100.26%。

針對償付能力充足率問題,《每日經濟新聞》記者發採訪函至渤海財險,瞭解其下一步是否會有其他改善償付能力充足率的措施,截至發稿,並未得到渤海財險方面的回覆。

一年以上綜合流動比率低於100%

除卻償付能力充足率,渤海財險的現金流問題也值得關注。

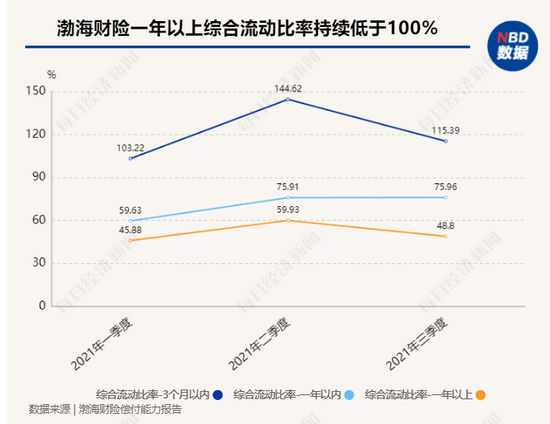

報告顯示,三季度渤海財險淨現金流爲-16029.23萬元,三季度末累計淨現金流爲0.11億元,三個月以內綜合流動比率爲115.39%,一年以內綜合流動比率爲75.96%,一年以上綜合流動比率爲48.8%。

“三個月以內綜合流動比率高於100%,說明公司三個月到期資產能滿足同期負債資金需求。”渤海財險解釋稱。

但渤海財險還提及,一年以內、一年以上綜合流動比率低於100%,說明按照現有資產負債情況,到期的資產不能滿足相應期間到期負債的資金需求。

其實,這對渤海財險來說,一年以上綜合流動比率低於100%早已不是新鮮事了。

今年一季度,渤海財險一年以內、一年以上綜合流動比率就出現了低於100%的情況,一年以內、一年以上綜合流動比率分別爲59.63%和45.88%,這一情況一直延續到三季度。

“影響淨現金流的原因很多,包括保費收入、退保金、保險賠款、費用、投資等。”有業內人士在跟《每日經濟新聞》記者交流時表示,除卻公司內部的問題,監管政策、市場環境、公司治理、聲譽風險等也會影響險企現金流,由於各家情況不同,具體是什麼因素造成的,需要跟公司進一步瞭解。

不過,針對記者提出的現金流相關問題,渤海財險並未給出回應。

在償付能力充足率和流動性問題之外,今年4月份,天津銀保監局對渤海財險下發《金融監管警示書》,提示其2018年末和2019年末再保後未決賠款準備金均出現不利發展,準備金計提存在較大風險,要求公司向監管部門上報分析報告與整改方案。

渤海財險對此成立了準備金提取不足整改領導小組,推進實施和完成監管要求的整改工作。

保險業務收入中車險保費佔比近9成

公開資料顯示,渤海財險由天津的國有骨幹企業發起設立,2005年10月18日開業,是首家總部設在天津的全國性財產保險公司,擁有24家省級機構,300餘家地市級和縣級機構。公司控股股東爲天津市泰達國際控股(集團)有限公司。

2012年,渤海財險引入澳大利亞保險集團作爲戰略投資者,目前持股比例爲13.93%,爲渤海財險第三大股東。

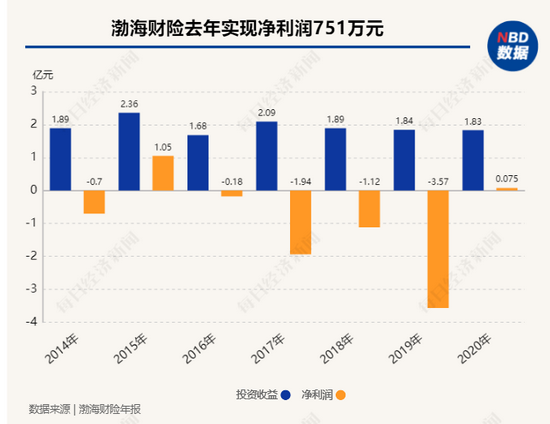

財務數據顯示,渤海財險的保費收入在前幾年的快速上漲後,近兩年略有回落,但整體來看處於上漲態勢。但淨利潤卻方面,除卻2015年盈利1.05億元,渤海財險直到2020年纔再次實現了微弱的盈利。

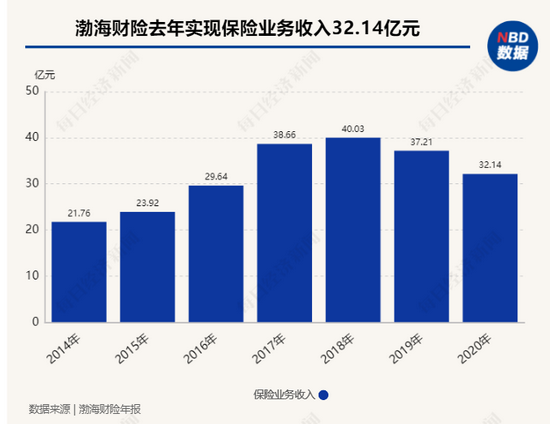

年報數據顯示,2014-2020年,渤海財險的保險業務收入分別爲21.76億元、23.92億元、29.64億元、38.66億元、40.03億元、37.21億元和32.14億元;投資收益分別爲1.89億元、2.36億元、1.68億元、2.09億元、1.89億元、1.84億元和1.83億元。

與此同時,渤海財險的盈利也陷入了虧損的狀態。2014-2019年,渤海財險分別實現淨利潤-0.7億元、1.05億元、-0.18億元、-1.94億元、-1.12億元、-3.57億元。

不過,2020年,渤海財險的盈利有所改善,實現淨利潤750.88萬元。

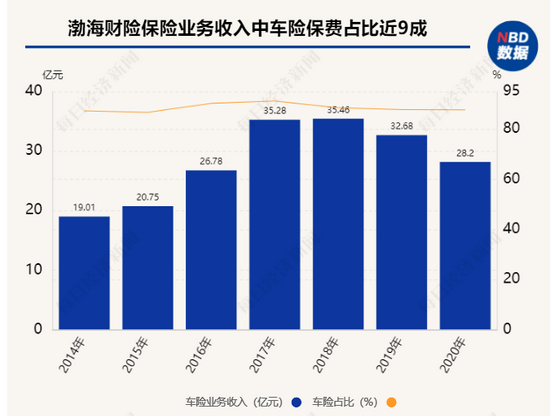

據悉,渤海財險在2019年就提出了“持續推進車險有質量增長”、“加快推進非車險專業化特色化發展”等重點工作。此後,渤海財險也曾表示要着力推進非車險業務的戰略性發展,調整和完善非車險業務組織和銷售體系。

而去年渤海財險雖已實現盈利,但從保險業務收入來看,其非車險業務的發展還需蓄力。

數據顯示,2014年-2020年,渤海財險的車險業務保費收入分別爲19.01億元、20.75億元、26.78億元、35.28億元、35.46億元、32.68億元和28.2億元,車險保費收入在保險業務收入中的佔比一直維持在九成左右。

在2022年渤海財險戰略研討會上,渤海財險黨委書記、董事長許寧提出三點要求:認清變局,順應趨勢,2022年,公司要堅定效益優先,確保有價值增長,同時要苦練內功,提升能力;抓住關鍵,重點突破,總公司要做好轉型,加強頂層設計,賦能機構,充分發揮分公司主觀能動性和經營能力,保持靈活變通的能力,保持組織彈性和決策靈活性;堅定信念,同舟共濟,對於逆境中的團隊來說,士氣是一切戰略戰術的基礎,公司上下只有統一思想、齊心協力、同舟共濟,纔有可能贏得生機。