鐵礦的鐵底有多鐵?

鐵礦石跌了四個月,成了爲數不多的腰斬品種,近日連續反彈4日,有些朋友開始蠢蠢欲動了:這麼便宜,買到就是賺到啊!可是商品裏,是沒有價值投資的。

今年鐵礦石是下跌先鋒,7月19日開始下行之路,之後是螺紋,10月12日開始跌,最後是煤炭,10月20日見頂下跌。期間發生了很多故事,但從邏輯上看,整個過程中限產邏輯貫穿始終,環保限產+環保檢查+限電。

據之前牛錢調研情況來看,鋼廠和焦化廠的環保限產力度還是蠻大的,部分企業已經縮減30%的產能,執行力度較高。環保檢查會減緩生產進度,整體影響不大,在限產的基礎上,限電的影響就比較小了。

鋼廠限產,終端產量下降,螺紋漲價,鐵礦石、焦炭作爲原料邏輯上是下跌的;焦化廠限產,焦炭產量下降,促使漲價。兩個限產環節中,有兩頭是暴露的,一個是螺紋,一個就是鐵礦石。7月房屋新開工面積同比增速出現負值,之後是兩連跌,房地產出現的需求下滑跡象抵消了鋼廠限產的價格利好,螺紋終於在10月開啓下跌之路。而這無疑讓鐵礦石雪上加霜。

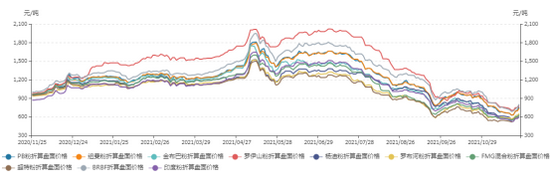

截止至2021年11月25日,青島港PB粉61.5%現貨價格爲685元/溼噸,較前值增加40元/溼噸。PB粉折算盤面價爲715.59元/噸,紐曼粉折算盤面價爲698.52元/噸,金布巴粉折算盤面價爲630.76元/噸,楊迪粉折算盤面價爲604.98元/噸,超特粉折算盤面價爲580.46元/噸。

從價格上充分表明了價高用好粉,價低用差粉,從不同品質的價格粘合度來看,鐵礦石已超跌進入性價比區間。

但是鐵礦石的庫存增加速度讓人很難找到積極看多的理由。國內鐵礦石港口庫存從9月開始飆升,連續穿過17、18年同期水平,目前已經達到5年的同期最高水平。雖然鐵礦石的絕對庫存不能直接說明問題,但庫存的增速很直白地描述了供需狀況。

庫存增加迅速,說明供多需少,我們來看看鐵礦石的供給。我國進口礦佔比80%左右,一般因需而購,主流礦進口從9月開始下滑至今,周度發運量依然有下降趨勢,和房屋新開工數據相互映襯。國內精粉產量也出現下滑,達到5年同期的最低點。

需求端,國內日均鐵水產量從6月的240萬噸降至目前不足205萬噸,其中不乏限產的影響,但9月之後限產已有成效,鐵水產量依然下降明顯。

近期鋼鐵、鐵礦石反彈,可能是從利潤的角度產生的抵抗。螺紋從極低的利潤拉起來,而進口鐵礦石的利潤是從虧損開始向零軸反彈(數據截止爲17日)。

當前貿易情況,鋼廠的下游訂單並沒有實質性改善,在原料方面的拿貨積極性並不是很高。總體而言,房地產行業在國家“房住不炒”政策調控下,預計以維穩基本盤爲主。

總結:

在房地產嚴厲管控下,需求端被限制,這是鋼鐵產業鏈難以掙脫的束縛,房屋新開工數據、鐵水的產量、鐵礦石進口量、鐵礦石庫存等數據也體現出來。隨着冬奧會的臨近,環保限產大概率不會有太大的鬆動,終端需求雙重收縮的情況下,鐵礦石的反彈可能只是成本支撐和低利潤的抵抗,反彈缺乏實質的持續性。未來依然要關注房地產的政策、環保限產狀況和主流礦山的供給情況。

鐵礦石的鐵底沒有較好的基本面改善支撐,只怕還不夠硬,不建議盲目看多。

■文章部分數據來源於五礦經易期貨、天風期貨、我的鋼鐵、WIND、新湖期貨,僅供參考,不代表本平臺及所在機構觀點,據此入市風險自負。期貨市場有風險,投資需謹慎!

(牛錢網)