年內超5000億公司債發行被終止,平安、方正、恆泰、民生證券公司債被叫停或暫停,AAA和AA+也遇難題

財聯社(上海,記者 盧丹)訊,過往公司債發行“來者不拒”的現象或成爲歷史。2021年以來,被終止或中止發行的公司債項目數量和金額遠超去年同期,並且今年下半年以來尤爲明顯。

根據中國證監會11月19日披露的最新一期《公司債券監管部公開行公司債券申請終止審查和中止審查企業基本信息情況表》,披露了60個被終止或中止的項目,其中數量和規模較多的行業爲金融業、交運倉儲和房地產行業。

根據中泰證券固收團隊近期發佈的追蹤公司債項目終止的研報,截至2021年11月17日,今年共有303個公司債項目終止審查,涉及金額5034.33億元。

“終止的公司債項目超5000億元,這在以往年份是沒有的。最近半年交易所審查確實很緊。”一位證券公司債券承銷一線人士告訴財聯社記者。

公司債終止規模年內超5000億元

中泰證券固收分析師周嶽近期研報數據,截至2021年11月17日,今年共有303個公司債項目終止審查,涉及金額5034.33億元。其中,城投債項目164個,涉及金額2780.75元,產業債項目48個,涉及金額1104.42億元,首次發債主體項目91個,涉及金額1149.16億元。

具體來看產業方面,共有21個申萬二級行業產業債項目終止審查,涉及金額927.42億元。其中證券、基礎建設、綜合Ⅱ、景點行業金額較大,分別爲330億元、110億元、68億元和58億元。從主體評級來看,AAA和AA+金額較大,分別爲375.92億元和353億元。

爲何主體評級AAA和AA+的發債主體,也遇到了公司債發行難題?

有業內人士認爲,公司債實行註冊制後發行程序大幅簡化,發審效率顯著提高,但也間接提高了發債門檻。

一位券商債券承銷人士介紹,證監會披露的終止或中止項目,一般來說是交易所給了反饋,但發行人沒有按時回覆或者回復不了交易所的反饋,或者是不符合發新債的要求,因此年內出現了大量終止或中止的情況。

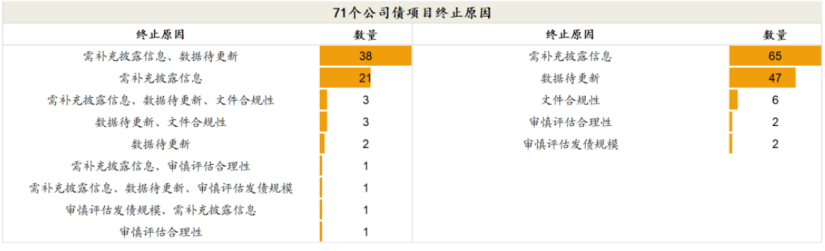

中泰證券研報中也統計分析了公司債項目終止的原因。截至11月17日,共71個公司債項目披露了終止原因,其中24個公司債項目涉及1類終止原因,47個公司債項目涉及2類及以上的終止原因。

從終止原因的發生次數來看,“需補充披露信息”是較多項目終止審查的主要原因,涉及項目數量爲65個,其次原因爲“數據待更新”,涉及項目數量爲47個。終止審查原因爲“文件合規性”、“審慎評估合理性”和“審慎評估發債規模”的項目數量較少,分別爲6個、2個和2個。

圖片來源:中泰證券固收研報

安信證券固收分析師池光勝也發佈專題研報分析了終止項目的原因,歸納發現,交易所較爲重視信息披露的完整程度,尤其是會影響到發行主體償債能力的重要科目或事項。

在償債能力相關的問題中,最常見的是要求發行人結合公司自身經營情況,例如業務規模、營業收入、資產負債構成、非經常性損益、淨利潤、現金流、應收賬款回收等情況,量化分析償債資金來源、可行性和償債安排。常見需要補充披露的信息包括有息債務、擔保代償、經常性損益、上市子公司股權質押等。

資金用途方面,交易所強調各發行主體要根據自身情況審慎決定發債的規模,要求披露詳細的募投項目情況。

往來款方面,關注其他應收款的分類依據、非經營性往來佔款或資金拆借、主要對手方基本情況和關聯關係等。

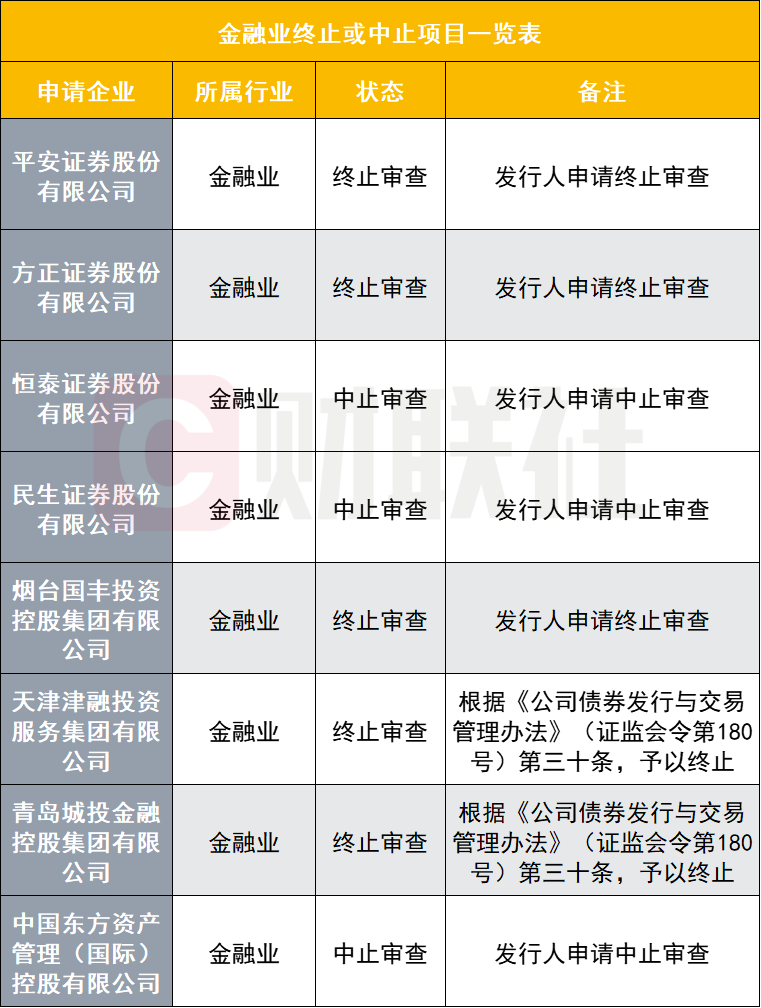

平安、方正、恆泰、民生證券公司債被“叫停或暫停”

根據證監會最新一期《公司債券監管部公開行公司債券申請終止審查和中止審查企業基本信息情況表》,60個項目中有8個項目爲金融業,金融業爲涉及項目數量最多的行業,且所涉證券公司的公司債發行規模遠遠大於其他行業的項目。

其中,平安證券和方正證券爲“終止審查”,恆泰證券和民生證券爲“中止審查”。還有2家平臺終止審查的原因爲觸發了《公司債券發行與交易管理辦法》(證監會令第180號)第三十條。

根據證監會2021年2月26日發佈的《公司債券發行與交易管理辦法》第三十條,以下情況會被交易所或者中國證監會終止相應發行上市審覈程序或者發行註冊程序:

(一)發行人主動要求撤回申請或主承銷商申請撤回所出具的核查意見;

(二)發行人未在要求的期限內對註冊申請文件作出解釋說明或者補充、修改;

(三)註冊申請文件存在虛假記載、誤導性陳述或重大遺漏;

(四)發行人阻礙或者拒絕中國證監會、證券交易所依法對發行人實施檢查、覈查;

(五)發行人及其關聯方以不正當手段嚴重干擾發行上市審覈或者發行註冊工作;

(六)發行人法人資格終止;

(七)發行人註冊申請文件內容存在重大缺陷,嚴重影響投資者理解和發行上市審覈或者發行註冊工作;

(八)發行人中止發行上市審覈程序超過證券交易所規定的時限或者中止發行註冊程序超過六個月仍未恢復;

(九)證券交易所認爲發行人不符合發行條件或信息披露要求;

(十)中國證監會或證券交易所規定的其他情形。

證監會持續規範交易所債券市場,強化准入監管

證監會今年2月26日修訂後發佈《公司債券發行與交易管理辦法》(簡稱《管理辦法》)時便透露了從嚴監管的信號。“終止與中止審查項目增多隻是政策落地過程中的實踐結果。”一位業內人士這樣認爲。

《管理辦法》修訂內容主要涉及四方面內容:一是落實公開發行公司債券註冊制,明確公開發行公司債券的發行條件、註冊程序以及對證券交易場所審覈工作的監督機制;二是涉及《證券法》的適應性修訂;三是加強事中事後監管,壓實發行人及其控股股東、實際控制人,以及承銷機構和證券服務機構責任;四是結合債券市場監管做出的其他相關修訂,調整公司債券交易場所,取消公開發行公司債券信用評級的強制性規定,明確非公開發行公司債券的監管機制,強調發行公司債券應當符合地方政府性債務管理的相關規定。

證監會彼時還透露了下一步的工作導向,證監會將按照“建制度、不干預、零容忍”的方針,繼續規範發展交易所債券市場,推動完善債券市場法規制度,強化准入監管,壓實發行人、中介機構責任,加強債券市場統一執法,依法查處各類違法違規行爲,嚴厲打擊惡意逃廢債,維護債券市場秩序,不斷推動提升債券市場服務實體經濟發展的能力,助力提高直接融資比重。

證監會主席易會滿10月20日在北京金融街論壇年會上從五方面講述了推動債券市場健康發展的最新要求。他表示,債券市場高質量發展,需要推動形成各方歸位盡責、市場約束有效的制度環境和良好生態。一是要補齊服務短板、進一步突出創新點。二是要加快完善與債券發行註冊制相配套的法治制度環境。三是要堅決從源頭上遏制過度發債融資。四是要加強債券市場統一執法。五是要穩妥處置債券市場違約風險。

其中,易會滿主席在闡述第三點時進一步表示,一方面,建立完善跨市場信息共享制度,聚焦控制發行人綜合負債水平,健全有效的債券融資約束機制,防止“高槓杆”過度融資。另一方面,進一步壓實中介機構責任,完善債券承銷、評級等業務執業規範,督促端正發展理念,提升執業質量。