玻璃純鹼震動模式何時結束?

無論是勢不可擋的漲勢,還是此後一發不可收拾的跌勢,在今年的大部分時間裏,玻璃和純鹼都是國內期市的絕對巨星。然而,步入11月之後,二者卻低調起來,雙雙開啓了震盪模式。

當前,純鹼盤面表現略強於玻璃,主要原因有哪些?目前純鹼生產利潤狀況如何,對未來供應會有怎樣影響?玻璃、純鹼在月內基本維持區間運行,二者能否打破震盪格局?文華財經【機構會診】板塊邀請期貨專家爲您一一分析。

【機構會診】:10月中旬玻璃、純鹼價差觸底後,目前已回縮至1000元以內,本月純鹼盤面表現略強於玻璃,主要原因有哪些?二者價差會持續縮小嗎?

光大期貨資源品高級分析師 張凌璐:玻璃-純鹼期貨價差的縮小主要在於二者基本面及市場預期不同。

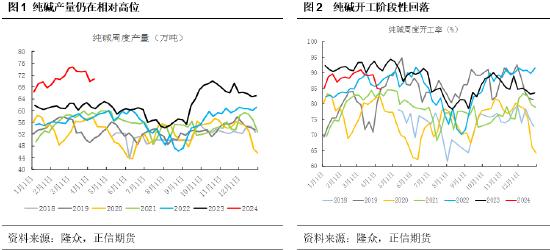

純鹼由於前半月河南、湖北等地區大型企業停車檢修,行業開機率持續處於75%以下的低位徘徊,供給端的支撐力度較強。再者,此前純鹼企業現貨價格在期貨價格持續下跌的情況下依舊高位堅挺,這在一定程度上給期貨價格帶來依託。最後,雖然純鹼企業庫存持續累積,但社會庫存持續下降、下游企業庫存天數下降,純鹼總體庫存水平增量相對有限。尤其是重質鹼庫存,雖有回升但絕對水平依舊偏低,這些都給企業挺價心態帶來支撐。

而玻璃供給端雖然有生產線放水冷修,但同時也有產線復產,因此供給端下降幅度不及預期,再加上企業產銷難以長時間維持高水平、10月地產數據的大幅走弱等因素,企業庫存快速累計至近幾年的最高水平,將此前一年多的庫存超低的利多因素侵蝕,現貨價格下行幅度較大給盤面帶來拖累。

後期二者市場預期不同,純鹼或走向供給提升、需求端平板玻璃放水冷修、光伏玻璃投產不及預期、輕質鹼下游走弱的因素影響,而玻璃則主要受到產線放水冷修、現貨止跌反彈、成交好轉導致庫存開始下降等因素支撐,因此後期玻璃走勢或強於純鹼,玻璃-純鹼價差也有可能繼續縮窄。

方正中期期貨研究院研究員 魏朝明:此前的庫存累積態勢對玻璃期現價格形成顯著壓制。全國範圍看,浮法玻璃生產企業庫存5月末創出歷史新低後波動回升,10月末庫存攀升至5791萬重量箱,創年度新高暨近年來當月歷史新高。7月末以來,玻璃生產企業的庫存累積態勢與期現貨價格跌勢相互印證相互促進,2201合約區間跌幅一度超過1500元。現貨價格在竣工需求預期支撐下短暫保持堅挺,基差一度創出歷史新高。房地產“金九銀十”需求預期落空後,現貨價格快速下滑,地區間持續數輪價格戰後5mm大板現貨價格跌至1800元關口,基差從1000元上方的歷史高位迅速回落。

現貨價格實質性回落接近部分下游需求方的心理價位,在提漲預告的推動下補庫需求湧現,近期華北華中地區玻璃生產企業價格小幅上調。

純鹼從去庫週期進入累庫週期,生產企業的挺價動作延緩了期貨盤面的跌勢。近幾周累庫速度顯著加快,企業挺價難度加大,期貨盤面非臨近交割月的下跌的可能更大一些。玻璃純鹼價差仍有縮小空間,01合約可以繼續持有,05/09合約建議把握佈局機會。

東海期貨研究所黑色策略組:玻璃-純鹼價差10月觸底回縮,主要受純鹼期價高位大幅回調影響,純鹼基本抹去能耗雙控事件以來漲幅。純鹼期價回調主要由於原料端發改委出手遏制煤炭價格以及供應端華東地區前期受影響檢修裝置逐步恢復。

方向上,從玻璃-純鹼價差的期現結構來看,市場定價二者價差將逐月縮小。從絕對水平來看,由於遠月價差較目前價差升水已經較高,二者價差進一步縮小或需要浮法玻璃供應端出現縮減來推動。

【機構會診】:目前純鹼生產利潤狀況如何,對未來供應會有怎樣影響?廠庫以及社會庫存表現又是怎樣的?

光大期貨資源品高級分析師 張凌璐:目前國內聯鹼法企業額利潤大約1925元/噸,氨鹼法企業額利潤大約1784元/噸。在利潤高位的刺激下,可能會出現需要檢修、停車的企業延遲檢修、停車中的企業加快復產步伐、即將退出的市場產能延後退出等現象,因此供應端理論上將維持高水平。

純鹼企業庫存近兩個月處於持續回升趨勢,11月初以前處於緩慢回升狀態,11月初之後處於加速累庫狀態。近一個月純鹼企業庫存以平均每週11.16萬噸的幅度累積,目前企業庫存攀升至近100萬噸的高位,已超過今年年初的庫存水平,且目前庫存水平處於近五年的第二高位。社會庫存與企業庫存走勢相反,近一個月從61萬噸下降至目前的32萬噸左右,降幅高達48%,每週下降幅度接近10萬噸左右。社會庫存的持續下降抵消了廠家庫存累積的部分負面影響,但當前純鹼庫存變化也已經從前期的淨減少轉變爲目前的淨增加狀態,而廠家的庫存壓力也愈發增加。

方正中期期貨研究院研究員 魏朝明:目前純鹼主流生產工藝完全成本在2000元左右,現貨名義利潤維持在高位,期貨盤面利潤較前期高點有顯著回落。即使以期貨盤面計算,目前全行業盈利狀況尚可,利潤的回落對開工率影響有限。隨着駿化、金山等檢修裝置復產,純鹼供應量在四季度剩餘時段及明年上半年有進一步攀升空間。生產企業庫存目前攀升至100萬噸,繼續攀升的概率較大;玻璃生產企業等需求方從貿易商期現商處採購,社會庫存在去化途中,但很難說已經見底。

東海期貨研究所黑色策略組:以目前鹼廠現貨價來看生產利潤高,以盤面價來看生產利潤尚可,隨着華南地區檢修結束,供應或繼續回升後呈平穩態勢,未來供應增量主要關注天然鹼法產能投產進度。

鹼廠庫存9月下旬以來呈上升態勢,近來累庫速度加快,庫存回升至偏高水平,據悉社會庫存近來維持降勢。整體表現出上游高價出貨不暢,中游價格靈活加速出貨的情況。

【機構會診】:玻璃、純鹼在月內基本維持區間運行,二者能否打破震盪格局,值得關注的因素都有哪些?

光大期貨資源品高級分析師 張凌璐:純鹼後期基本面可能不太會出現顛覆性的變化,震盪格局大概率將延續。目前純鹼市場格局依舊處於供給緩慢提升、需求端平板玻璃放水冷修、光伏玻璃投產不及預期、輕質鹼下游走弱等因素影響中。但供給端若年底某廠130萬噸的產能如期退出則會給市場帶來利多契機,環保12月是否迎來再一次限產也仍值得期待,需求端則需要關注平板玻璃放水冷修和光伏玻璃投產之間的數量博弈。

玻璃走勢關鍵在於產線冷修的力度以及市場需求能否因企業產銷好轉長時間持續而集中釋放。目前市場多以預期爲主,後期需要關注產線放水冷修實際落實情況,以及企業實際產銷變化。

方正中期期貨研究院研究員 魏朝明:玻璃觸底後基差修復行情延續,生產企業連續兩週去庫存支撐盤面走強;純鹼生產企業庫存累積速度超過往年同期,庫存水平較大概率於年底前創出新高,純鹼企業挺價對盤面的影響趨弱,重歸跌勢的風險不容忽視。

東海期貨研究所黑色策略組:中短期來看,純鹼供應逐漸恢復、需求表現一般,庫存壓力逐漸回升,中期或仍承壓。長期來看,由於國內外政策對光伏產業利好,加上平板玻璃供應基調仍是穩字當頭,純鹼需求仍有較好支撐,主要關注下游裝置的投產進度。玻璃方面,中短期累庫壓力邊際減弱,且在成本支撐下,底部相對堅實。長期來看,政策託底下後市悲觀需求預期稍有緩和,但是由於地產前端數據大幅走弱,後市需求成色仍有待驗證,同時需要關注利潤受擠壓下供應端是否出現超預期冷修的情況。

文華財經