2015年底與2018年底的美股調整會重現嗎?

摘要

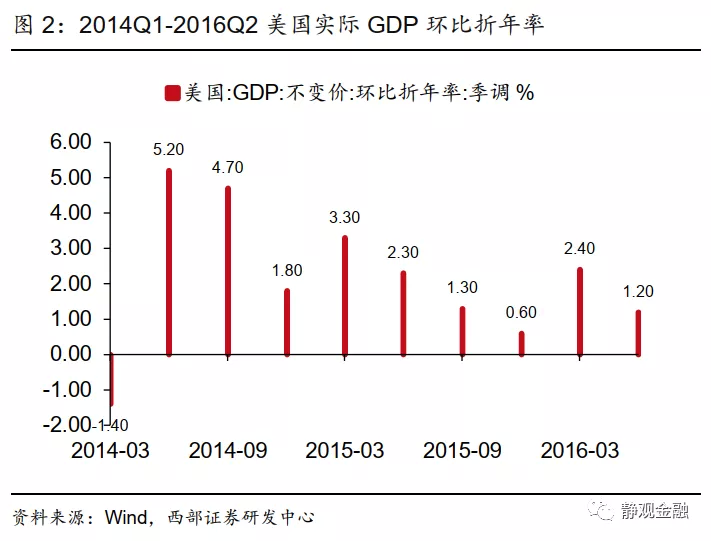

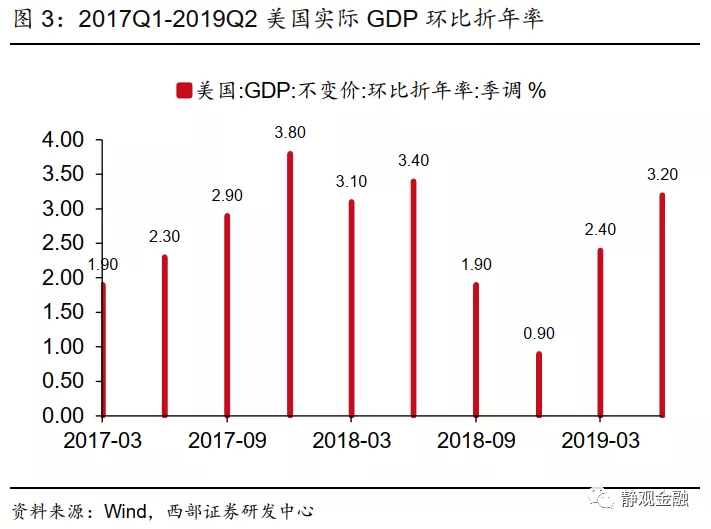

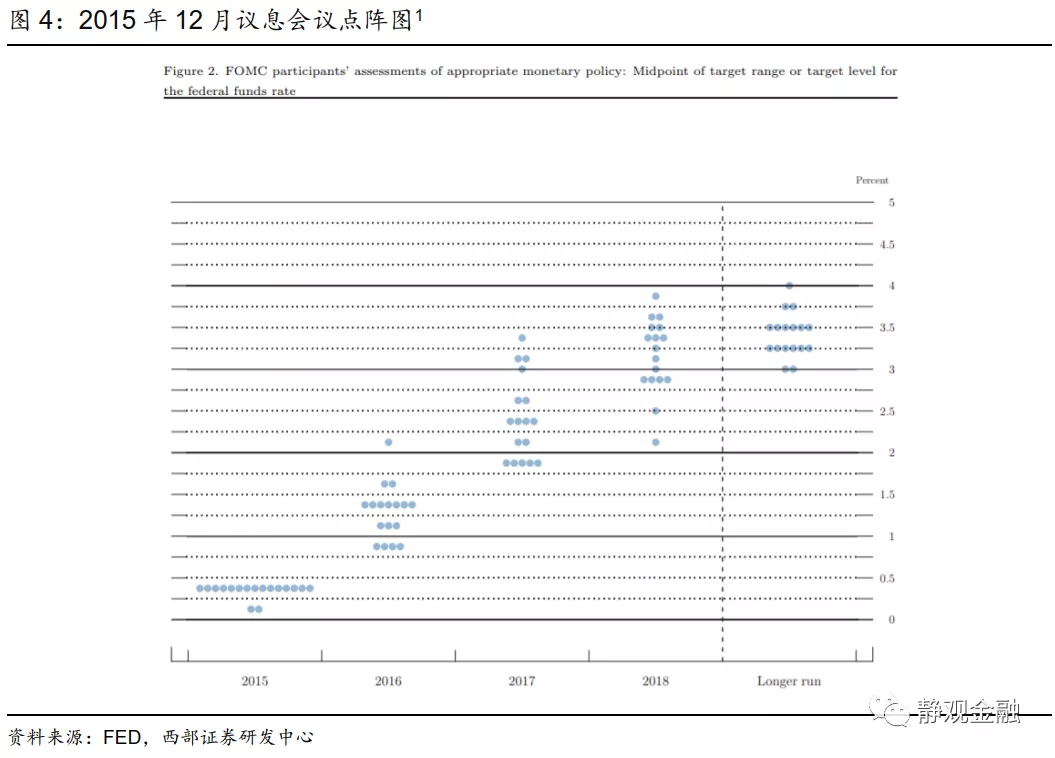

美股爲何在2015年底與2018年底出現調整?經濟放緩疊加過於強烈的加息預期。2015年11月3日至2016年2月11日期間標普500指數下挫13.3%,2018年10月1日至12月24日期間標普500指數下挫19.6%。這兩次調整背後存在相似的宏觀背景:經濟放緩疊加過於強烈的加息預期。2015年Q4美國實際GDP環比折年率放緩至0.6%。在此背景下,美聯儲不僅在2015年12月議息會議上落地了加息靴子,並且向市場傳遞了2016年美聯儲還將加息4次的前瞻指引。與2015年Q4情況類似,2018年Q4美國實際GDP環比折年率降至0.9%。與此同時,美聯儲在2018年加息4次,且2018年9月美聯儲議息會議點陣圖暗示2019年仍有2-3次加息,10年期美債收益率又在11月8日升至3.24%。

爲什麼2018年Q4美國經濟增速高於2015年Q4,但美股跌幅卻大於2015年Q4?因爲2018年Q4美股估值和無風險利率水平亦同時偏高。換言之,2015年Q4與2018年Q4美股下跌的核心原因是經濟放緩,但是過於強烈的加息預期是美股調整的催化劑,調整幅度則取決於美股估值與無風險利率水平及其變化。

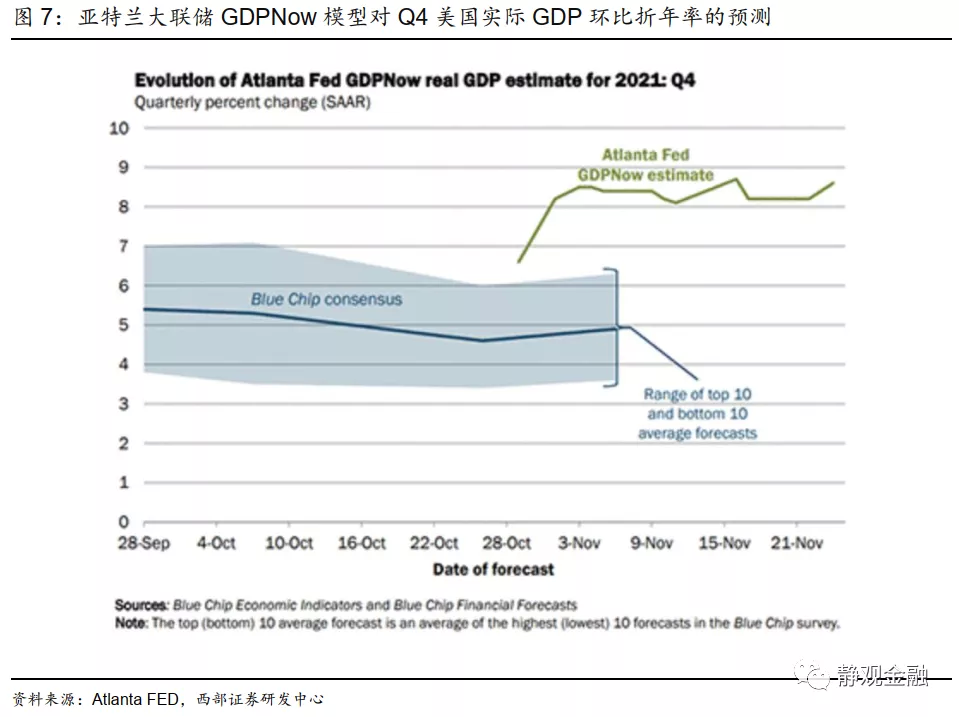

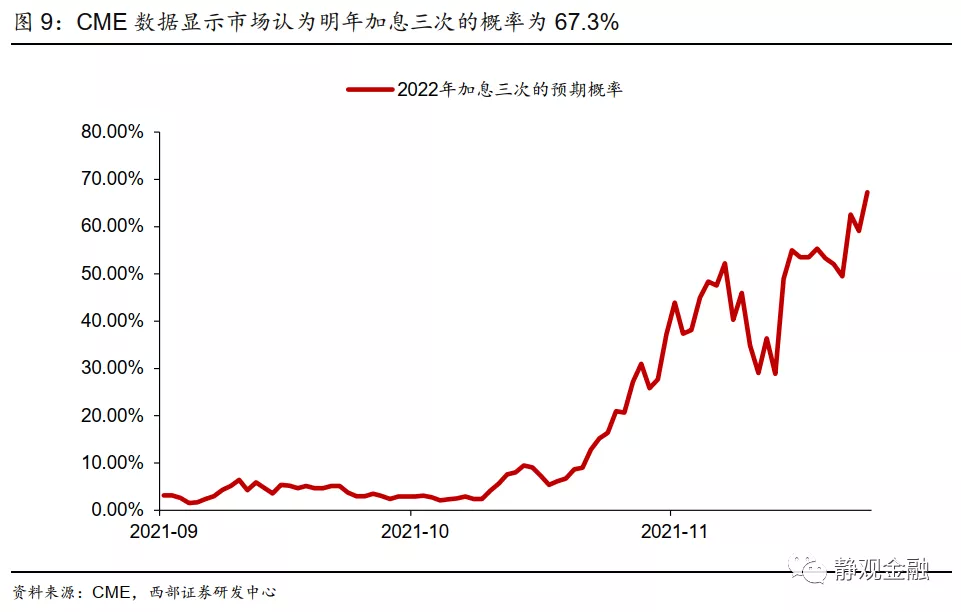

當前美股的風險點:新的變異病毒與過於強烈的加息預期。11月24日美國亞特蘭大聯儲預計Q4美國實際GDP環比折年率爲8.6%,遠高於Q3的實際值爲2.1%,而此前對美國經濟的樂觀預期或已部分反映在美股走勢中。但是事情可能出現了一些變化。近期全球出現了一種代號爲B.1.1.529的新冠病毒,或較delta菌株有更高的傳染性。在該病毒被關注後,週五海外市場出現了明顯的擔憂。此外,與經濟下行擔憂共存的是處於1930年以來次高水位的標普500指數10年席勒週期調整市盈率以及明年加息3次的市場預期。當前美股面臨的經濟放緩預期以及過於強烈的加息預期與2015年底及2018年底極爲類似,加上估值過高,預計未來1-2個月美股有可能出現超過15%的調整。

美股會不會進入熊市?不會的,加息預期降溫後美股將再度企穩。首先,只要美國不再重新防疫封鎖,經濟出現超預期、大幅下行的概率仍然不是很高。此外,2016年初與2018年底美股調整後美聯儲立即調降了加息預期,隨着貨幣政策態度轉鴿,美股也逐步企穩、轉漲。當前極爲強烈的加息預期反而可能是美聯儲的籌碼,一旦市場出現較大的下行風險,調降加息預期就能達到“安全墊”作用、緩解市場壓力。總體而言,我們預計未來1-2月標普500指數或有超過15%(超過2015年底的調整幅度)的調整。但隨後美聯儲有望通過打壓加息預期的方式對沖市場風險,令美股再度企穩。

正文

一、美股爲何在2015年底與2018年底出現調整?

2015年11月3日至2016年2月11日期間標普500指數下挫13.3%,2018年10月1日至12月24日期間標普500指數下挫19.6%。除了均在Q4急跌外,2015年與2018年標普500指數走勢還有一個共性:年度收跌。那麼,這種數據共性的背後是否存在相似的宏觀因素驅動?答案是肯定的:經濟放緩疊加加息預期過於強烈。

如圖2所示,2015年Q4美國實際GDP環比折年率放緩至0.6%,爲2014年Q1後最低水平。在此背景下,美聯儲不僅在2015年12月議息會議上落地了加息靴子,並且通過點陣圖向市場傳遞了2016年美聯儲還將加息4次的前瞻指引。

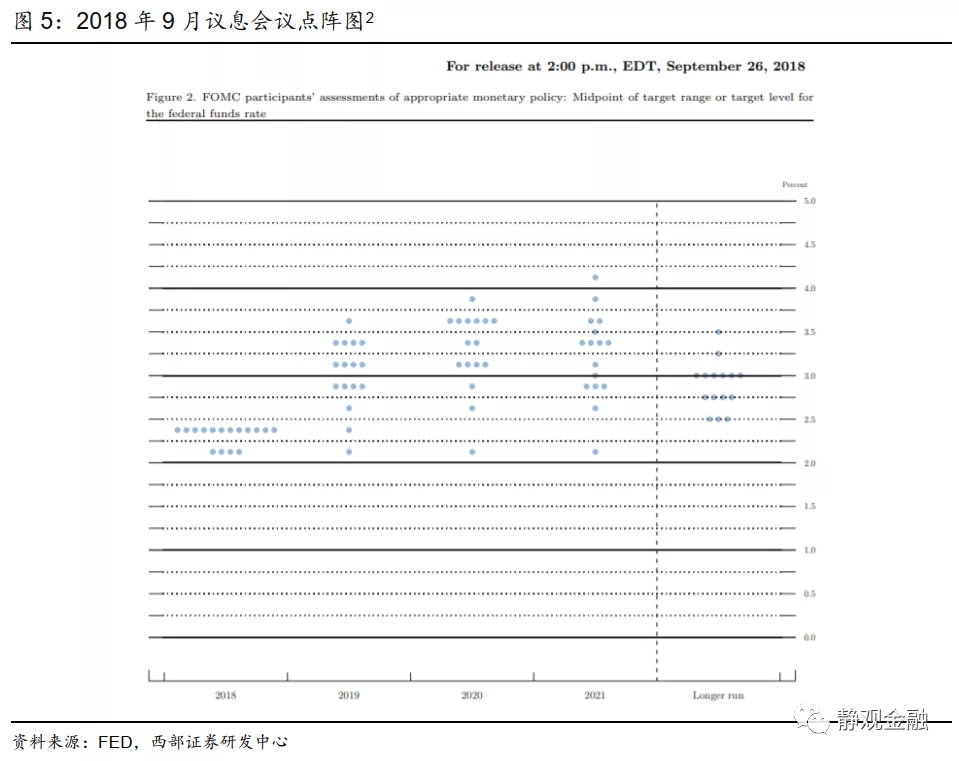

與2015年Q4情況類似,2018年Q4美國實際GDP環比折年率降至0.9%,創下三年新低。與此同時,美聯儲在2018年加息4次,且在原油價格大漲的助推下,2018年10月初10年期美債收益率攀升至3.23%,創下2011年5月後最高。不僅如此,2018年9月美聯儲議息會議點陣圖暗示2019年仍有2-3次加息(圖5),這使得油價回落後,10年期美債收益率又在11月8日升至3.24%。

那麼,爲什麼2018年Q4美國經濟增速高於2015年Q4,但美股跌幅亦大於2015年Q4?因爲估值和無風險利率水平亦同時偏高。換言之,我們認爲2015年Q4與2018年Q4美股下跌的核心原因是經濟放緩,但是過於強烈的加息預期則是美股調整的催化劑,而調整幅度取決於美股估值與無風險利率水平及其變化。

二、新的變異病毒與過於強烈的加息預期

(一)代號爲B.1.1.529的新冠病毒引發關注,市場或開始爲經濟放緩定價

我們在10月31日報告《美國經濟會衰退嗎?》中指出,Delta病毒對疫情的影響降溫、美國財政補貼結束推動就業意願回升以及特效藥問世等因素共振下,Q4美國經濟將顯著好於Q3。11月24日美國亞特蘭大聯儲預計Q4美國實際GDP環比折年率爲8.6%,遠高於Q3的實際值爲2.1%。

但是事情可能出現了一些變化。近期全球出現了一種代號爲B.1.1.529的新冠病毒,有更多的“刺突蛋白”突變,這意味着它可能會阻礙身體的免疫反應,更容易傳播。相比之下,具有高傳染性的delta菌株,在其刺突蛋白結構上只有幾個突變,就已經使得delta毒株比以往的菌株更擅長粘附在宿主上。最近幾周南非每天新增確診病例僅200多例,但本週四激增至2465例,可能與此有關[3]。

在該病毒被關注後,週五海外市場出現了明顯的擔憂:歐盤階段德國DAX股指大跌,同期原油、美債收益率也均大幅下行。可見,市場正在爲該病毒的潛在風險以及全球經濟再度放緩定價。

(二)高估值的美股與過於強烈的加息預期會不會成爲美股調整的催化劑?

與經濟下行擔憂共存在是處於1930年以來次高水位的標普500指數10年席勒週期調整市盈率(圖8)以及明年加息3次的市場預期(圖9)。我們認爲當前美股面臨的經濟放緩預期以及過於強烈的加息預期與2015年底及2018年底極爲類似,由於估值過高,因此,未來1-2個月美股有可能出現超過15%的調整。

三、美股會不會進入熊市?不會的,加息預期降溫後美股將再度企穩

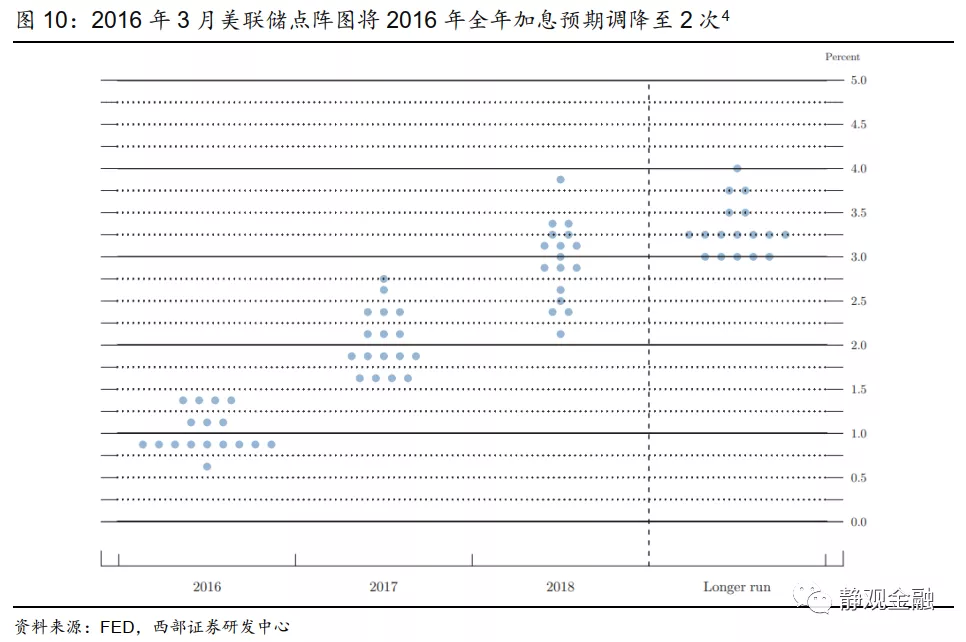

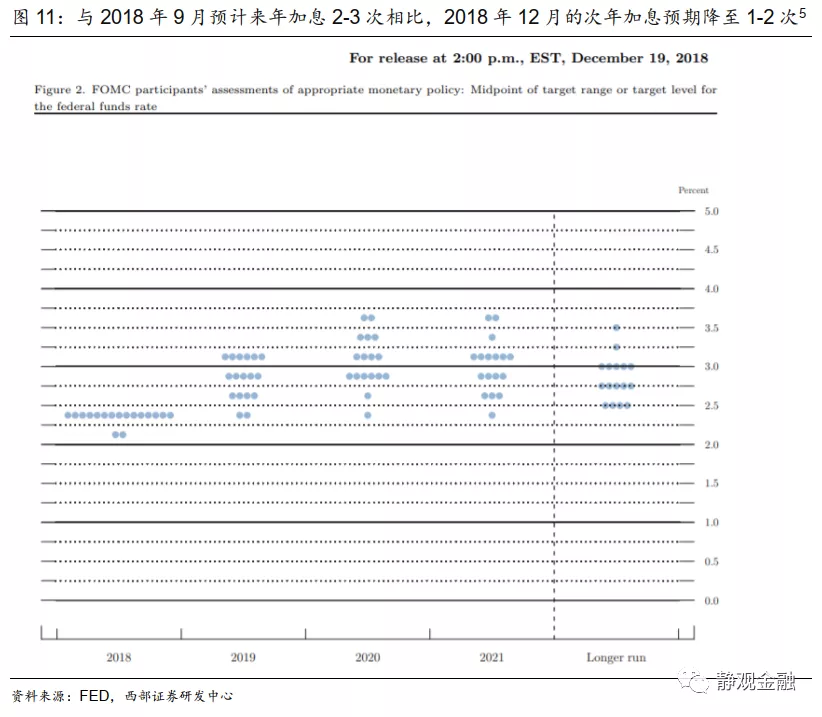

首先,只要美國不再重新防疫封鎖,經濟出現超預期、大幅下行的概率仍然不是很高。此外,2016年初(圖10)與2018年底(圖11)美股調整後美聯儲立即調降了加息預期,隨着貨幣政策態度轉鴿,美股也逐步企穩、轉漲。我們一直認爲明年中期選舉前美聯儲並不會落地加息靴子,而當前極爲強烈的加息預期反而成爲美聯儲的對沖籌碼,一旦市場出現較大的下行風險,調降加息預期就能達到“安全墊”的作用並緩解市場壓力。

由於此前市場對Q4及明年美國經濟極爲樂觀,而新變異病毒的出現大概率將引發市場對於美國乃至全球經濟放緩的擔憂,因此這種預期差極有可能觸發美股調整。加上極高的估值與明年加息3次的預期催化,預計未來1-2月標普500指數或有超過15%(超過2015年底的調整幅度)的調整。但隨後美聯儲有望通過打壓加息預期的方式對沖市場風險,令美股再度企穩。

本文編選自微信公衆號“靜觀金融”,作者:張靜靜;智通財經編輯:劉家殷。