解讀拼多多Q3財報:死磕農業收縮自營,變身“農多多”?|財星球

新浪科技 楊雪梅

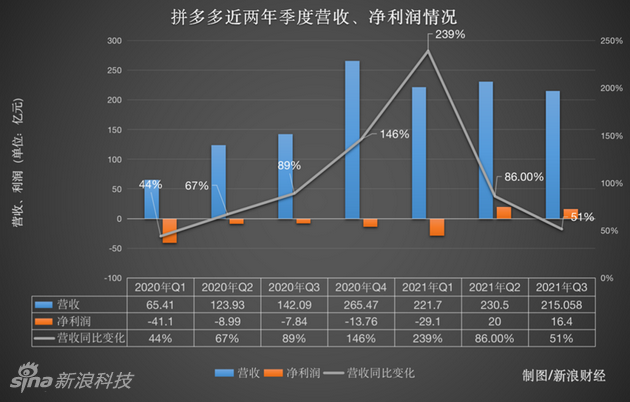

11月26日,拼多多發佈截至9月30日的2021年第三季度財報。財報顯示,拼多多報告期內總營收爲人民幣215.058億元(約33.376億美元),同比增長51%,環比下降7%,低於市場預期的264.74億元。歸屬於拼多多普通股股東的淨利潤爲人民幣16.400億元,而上年同期淨虧損人民幣7.847億元。不按美國通用會計準則,歸屬於拼多多普通股股東的淨利潤爲人民幣31.502億元,而上年同期淨利潤爲人民幣4.664億元。

拼多多董事長兼CEO陳磊表示,繼二季度之後,本季度的利潤也將全部投入“百億農研專項”:“我們會將發展重心更多地轉向研發,並利用拼多多在技術方面的優勢,進一步推動農業數字化。”

交易服務增長161% 商品銷售大幅下滑

在用戶數量方面,截至今年9月底,拼多多平臺年活躍買家數達8.673億,較上年同期增長19%;今年三季度,拼多多App平均月活用戶數達7.415億,較上年同期增長15%。

據中國互聯網絡信息中心發佈的《中國互聯網絡發展狀況統計報告》顯示,截至2021年6月,我國網民規模達10.11億。在經歷了6年的快速增長之後,雖然用戶總量可觀,但拼多多的用戶規模已經不可避免的觸及到用戶增長的天花板。就年度買家數來說,本季度淨增約 1700 萬,較上季度增速大幅下滑,也遠低於市場增長 2000 萬以上的預期。

在業務結構方面,拼多多的營業收入主要由平臺線上營銷技術服務、交易服務、商品銷售三部分構成,其中平臺線上營銷技術服務的營業收入179.46億元,同比增長43.7%;交易服務爲34.77億元,同比增長161%;商品銷售今年三季度營業收入爲0.82億元,去年同期該項目爲3.93億,同比下滑79%,上一季度商品銷售的營收爲19.582億元,環比大幅下滑。

拼多多本季度依然未披露GMV情況。但從財報看,商品銷售收入下降明顯。可能是由於GMV增長乏力,用戶年均消費遇到瓶頸。

商品銷售收入是拼多多2020年新增的業務,其中包括了自營業務帶來的收入。值得注意的是,2021年第一季度,該業務收入佔比爲23%,上升爲第二大收入來源。

本季度,拼多多商品銷售收入的變化較受關注。馬靖在財報電話會議上回應,最初開展這一業務的時候,就清楚表示1P(自營)業務只是暫時性地爲消費者提供商家未銷售的產品。因此,1P業務並不是拼多多的重點關注所在。“隨着平臺商家銷售產品愈加多樣化,未來我們不認爲1P業務會爲拼多多帶來更高收入。”

隨着自營業務的收縮,拼多多的未來增長潛力,可能還要看作爲主業的三方平臺和多多買菜業務的經營能力和財務表現。近年來,農業一直是拼多多的企業使命和戰略的核心。其中,多多買菜就是其農業方面佈局的一部分。

農業能成爲第二增長曲線嗎?

這是拼多多連續第二季度實現淨利潤爲正。其財務副總裁馬靖表示,拼多多過去兩個季度獲利的主要原因在於銷售和營銷支出帶來的的槓桿作用。

費用方面,拼多多營銷費用連續三個季度下降,研發投入創新高。本季度營銷費用爲100.506億元,環比減少3%;而研發費用爲24.224億元,同比增長34%,主要用於技術平臺的投入和研發人員的招募。據悉,拼多多約60%的員工爲研發人員。

陳磊表示,拼多多會將過去5年在營銷方面的重心,更多地轉向研發。今年618、雙11大促,拼多多都走了“低調”路線,也未公佈成交額等數據。

在農業方面,今年8月,拼多多設立“百億農研專項”,宣佈將第二季度及未來幾個季度的利潤優先投入該專項。9月底,“百億農研專項”獲得了股東大會的批准。在第二季度利潤全部投入該專項之後,拼多多本季度全部利潤將繼續投入該專項,進一步推動農業科技普惠。

拼多多目前正將重點與投資轉向研發領域,以便爲未來的穩定長期增長奠定基礎。預計其未來的研發費用會增加。陳磊還表示,公司將爲年輕人才提供更多機會,在接下來的半年到一年中,將有更多年輕管理者走向臺前,承擔重要職能。

不過,由於“百億農研專項”在9月底才獲得公司股東大會的批准,因此對於第三季度財務的影響暫未在財報中體現。

目前來看,消費大盤疲軟,拼多多要持續保持較快的用戶增長仍有較大的壓力。在持續投入農業的情況下,短期的規模增長和盈利變現均面臨一定的挑戰,而農業能否成爲第二增長曲線,亦存在較大的不確定性。

陳磊在財報電話會議上提到,“現在拼多多的用戶基數已經很大了,如何讓消費者嘗試新的品類、獲得新的體驗,如何能夠滿足他們不斷增長的預期,從而提升用戶的信任度,提升我們用戶的心理佔有率,這是拼多多面臨的新挑戰。”