原油定價權之戰,拜登這波完敗

原標題:原油定價權之戰,拜登這波完敗

來源:華爾街見聞

一種資源,當它被擺上談判桌的時候就變成了一種籌碼。

而它的價格,誰用得多不重要,誰產得多也不重要,重要的是誰說了算。

週二美國白宮聲明,釋放5000萬桶石油的戰略儲備以平抑油價。但打臉的是,當天布倫特原油期貨價格收盤大漲3.27%。

因爲市場認爲這無濟於事,不僅拋儲量杯水車薪,還增加明年購回壓力,還擔心OPEC+報復性減產。

曾經對美國馬首是瞻的沙特,在拜登的威脅下直呼:“你們的能源危機不是我們的問題”。

這不由讓人想起美國曾經的那句:“美元是我們的貨幣,但卻是你們的問題”。

異曲同工之妙,背後的問題都是——定價權之爭。

沙俄火拼,美國躺槍

一度憑藉“頁岩油”逆襲的美國,既是全球最大的石油消費國,又是全球最大的石油生產國,按理說應該掌握着石油的定價權,如今卻怎麼會被市場狠狠的打臉呢?

這要從去年沙特和俄羅斯的一場“雙簧”說起。

2020年1月,受到疫情蔓延的影響,整個世界進入了停擺。石油是重要的工業原料,工廠開不了工,人們又不出行,石油的消耗便大大減少。世界各國的戰略儲備也快要塞滿了,油價依然是跌跌不休,布油從疫情前的68美元左右跌到了50美元。

然而就在此時,世界排名第二的產油大國沙特阿拉伯突然宣佈降價增產,開啓了一輪原油價格戰。3月7日沙特全面調低4月原油售價,整體降幅在每桶5至8美元。10日沙特又宣佈將大幅上調4月的原油供應量至每日1230萬桶,這比沙特當時的供應量每日970萬桶增加了26.8%。

戰火一開,世界排名第三的減產盟友俄羅斯宣佈“應戰”。

俄羅斯能源部長亞歷山大·諾瓦克表示,俄羅斯有能力將日產量提高50萬桶。這將使該國的原油日產量達到創紀錄的1180萬桶。

3月9日國際油價出現“史詩級暴跌”,單日一度下跌約30%。此後美國原油市場徹底崩潰。4月20日甚至出現了歷史上首次負值,美國WTI原油5月期貨暴跌55.9美元,收於-37.63美元/桶。

石油的創紀錄暴跌,也使得美股雪上加霜,其連續出現4次熔斷,短短半個月時間裏暴跌35%。

然而這卻只是一個開始。

沙俄的這一場火拼,倒下的卻是曾經逆襲全球最大產油國的美國“頁岩油”產業。

原油價格的“囚徒困境”博弈

爲什麼會這樣的呢?在這之前我們先來說一說原油價格的定價。

在長期供需緊平衡的狀態下,石油價格定價的關鍵,在供給端。而供給端變化的格局符合博弈論中的“囚徒困境”模型。

產油國想要多掙錢,無非有兩種方式,一種是減產,油價上漲賺取暴利。另一種是增產,油價下跌薄利多銷。少幹活多掙錢和多幹活多掙錢,該怎麼選?肯定是少幹活咯。

但問題是,這得大家一起少幹活(如同矩陣中的表示,收益能達到(80,80))。

如果別人都少幹活,你偷偷多幹活,那這時候你的收益是最高的(90),這就導致博弈最終走向減產協議的破裂,大家都只能得到多幹活的結果(50,50)。

OPEC(石油輸出國組織)的一個總要目的就是監督產油國都遵守少幹活的協議。

可就在OPEC和俄羅斯們兢兢業業減產的時候,美國迎來了“頁岩油革命”。

2011年起美國頁岩油產量開始迅速提升,居然在2018年底超越沙特,一躍成爲全球第一大產油大國。截至2019年底巔峯時刻,美國二疊紀盆地、巴肯、鷹灘等七大產區頁岩油產量突破900萬桶/天,在原油總產量中比重達到70%。國際油價也被維持在了55-60美元之間。

沙特、俄羅斯徹底傻眼了,他們減產的好處全讓美國拿走了,一時間最大的客戶變成了最大的競爭對手。沙特和美國原本“情同手足”的關係也逐漸開始分崩離析。

於是便有了2020年3月初的這一場原油價格戰的“雙簧”。

而老二和老三火拼,結果倒下的是老大,原因在於“頁岩油”的成本。

美國6大頁岩油產區的平均成本價是46.6美元/桶,最低的也要32.4美元/桶。而沙特一桶油的成本只要9美元。於是,在沙特和俄羅斯的這場極限增產大戰,美國的“頁岩油”產業躺槍了。

2020年4月的第一天懷丁石油就申請破產。其他頁岩油公司也紛紛關停鑽井減產。

如今原油價格已經突破80美元/桶,頁岩油爲什麼不再增產呢?

頁岩油井的產量僅集中在開採後的2-4年,這就意味着這個行業需要不間斷大規模資本投入來填舊坑挖新坑。數據顯示,該行業7800多家中小型公司在2023年將有2200億美元的相關債務到期以及萬億規模的垃圾債務纏身,可以說已經是岌岌可危,其很難再獲得資本的青睞。

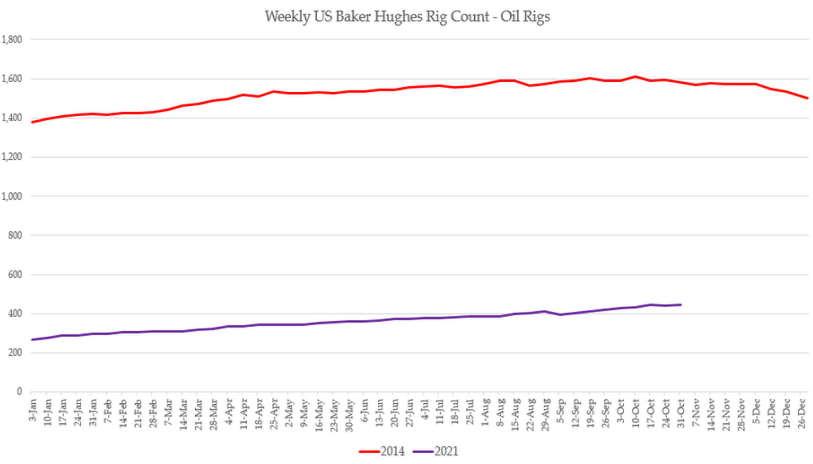

2020年是美國活躍鑽井平臺數量極度收縮的一年,而儘管當前需求快速回復,油價飆升至7年新高,貝克休斯鑽機數量數據仍只有2014年的1/4水平。

同時,石油巨頭關於他們未來的計劃也不再傾向於頁岩油。埃克森美孚公司董事會表示,“在全球投資者推動化石燃料公司更加註重成本和綠色能源的推動下,其正在討論是否繼續進行幾個主要的石油和天然氣項目。”

所以,儘管當前市場普遍預期在未來的三年內油價平均會保持在60美元或以上,但美國本土的石油增產仍然受到強烈的質疑。越來越明顯的是,“油價”本身不再是重要的刺激增產的原因。2020年的價格暴跌讓整個行業重創難愈,同時綠色能源行業的發展也對其帶來的抵制。

美國想要再度依靠“頁岩油”重奪石油定價權的願望恐怕難以實現。而即便當前美國仍是最大的產油國,但最大的出口國主要是OPEC+,這意味着它們仍然在油價決定過程中的關鍵角色。

針鋒相對背後的博弈

英國金融時報稱,拜登將美國汽油價格飆升歸咎於俄羅斯和沙特的石油供應限制。拜登領導的國家安全委員會的發言人表示:“在全球經濟復甦的關鍵時刻,OPEC+似乎不願動用其現有的能力。”

白宮表示,OPEC+拒絕加快石油產量增長,可能危及全球經濟復甦,並警告稱,美國準備使用“一切必要工具”來降低燃料價格。

換而言之,美國汽油漲價都賴OPEC+這個壟斷寡頭。

而沙特則認爲當前的能源危機主要是因爲天然氣和煤炭價格的飆漲,相比之下油價的漲幅並不算太大,所以OPEC+的各國部長們認爲他們不應爲此負責。

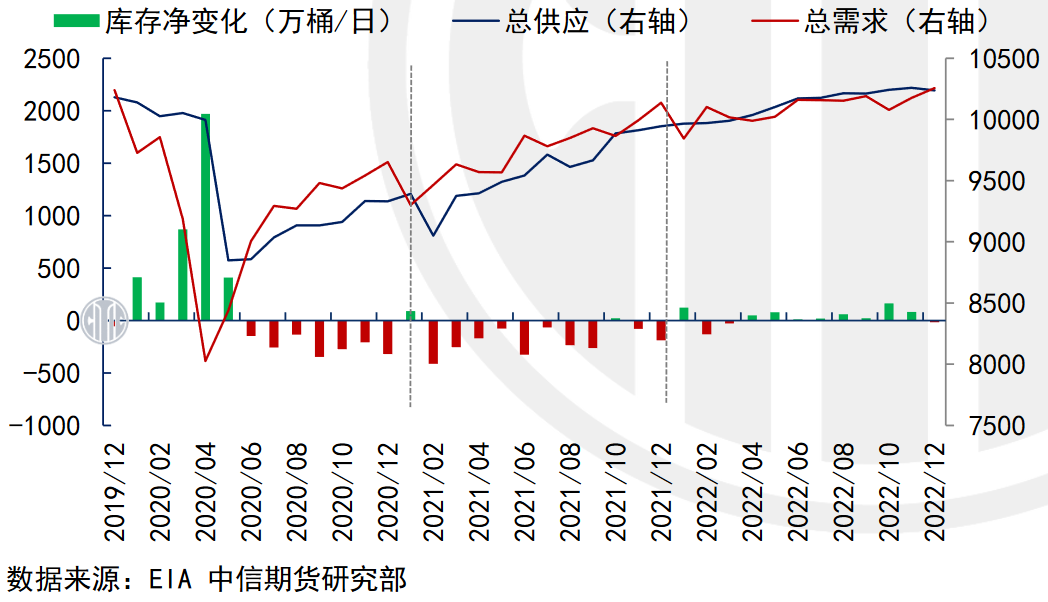

同時,OPEC+認爲石油供需並沒有失衡,並且認爲明年一季度可能就會出現原油供應過剩。從EIA發佈的原油供需表來看,也是如此。

所以石油供需沒問題,通脹那是你們自己的問題。

事實上,隨着各種價格的飆升,支持率的下降纔是拜登最頭疼的事。拜登當前支持率已經銳減到38%,成爲美國曆史上支持率下降得最快的總統。

降低美國通脹,已經成爲拜登的心頭大患。

沙特此前一直唯美方馬首是瞻,但是涉及到根本利益,沙特依然拒絕了美方的要求。甚至美方表示願意出售最先進的武器,沙特依然沒有鬆口。

這場攤牌已經讓美國與其曾經最強大的中東盟友脆弱的關係雪上加霜。

爲了降低美國通脹,美國甚至試圖說服俄羅斯提高產油量、聯合石油消費國拋儲、以及取消特朗普時期的不合理關稅,可以說是連“臉皮”都不要了。

而沙特和俄羅斯等OPEC+是無法再增產了嗎?當然不是。從去年沙特俄羅斯大唱“雙簧”,各自能將極限生產水平提升到1230萬桶和1180萬桶來看,當前二者月均1100萬桶和1070萬桶的生產水平還是很有容餘的,且足以覆蓋當前供需的缺口。

所以,這擺明了就是不!願!意!

OPEC+這一次選擇硬槓,讓當前的原油價格與其說是經濟問題,不如說是政治問題。這也使得短期原油價格變得難以預測。

通脹特煩惱,是石油的問題還是貨幣的問題?

油價和通脹往往相互推助,但是通脹本身一定具有更深的結構矛盾。能源價格往往扮演了壓垮通脹的最後一根稻草。毫無節制的財政貨幣政策才真正應該揹負起不可推卸的責任。

本輪通脹歸根到底來自於兩方面:嚴重受挫的供給和創紀錄的財政赤字貨幣化。

當然有很多人(尤其是以美國國會、美聯儲爲代表的官方)會強調這是來自供給的問題,而政策對供給無能爲力。

誠然供給矛盾在疫情和上一輪去庫存後確實顯得尤爲尖刻,但需求的短期過熱怪誰呢?

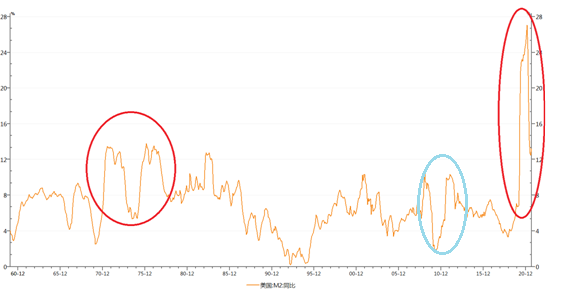

本輪創紀錄的寬鬆,由於和70年代滯脹期類似,實現了財政赤字貨幣化。這使得當前的貨幣供給量與前輪量化寬鬆(沒有引起嚴重通脹)表現的大相徑庭,以美國爲例,M2同比一度飆升至27.04%,增速是70年滯脹峯值的兩倍有餘。

從個人收入來看,由於財政政策不斷地補貼發錢反而有增無減。這和被疫情打擊下的供給肯定是無法匹配的,從而加劇了供需之間的巨大矛盾。

借用一句靈魂拷問:“你既無力增加供給,當初又何必大規模刺激需求呢?”

在這樣的刺激下,美國二手房中位價上漲了33%%,漲幅超過次貸危機。標普500上漲104%,上漲斜率超過亞洲金融危機前期、次貸危機前期和上輪QE。煤炭、天然氣、甚至銅、鋁、鐵都創了十多年的新高,石油表示,我只創了個7年新高已經很剋制了。

從1990年以來,美國前6次出售石油儲備來看,還是會對短期內的國際油價帶來一定的下行壓力。然而OPEC+會如何應對,能不能拖到明年供需出現逆轉,目前依舊悲觀。

而短期平抑油價的效果也如同美國CPI分項中的表現一般,按下葫蘆浮起瓢。汽車漲完糧食漲,糧食漲完氣價漲,氣價漲完油價漲,好了,最近一個月汽車氣價又漲了。

所以,通脹不只是油價的問題,不只是供給的問題,不只是暫時的問題,更是貨幣過度超發,缺乏寬鬆紀律的問題。

對美國而言,與其喊OPEC+“增產”,不如喊美聯儲“減產”纔是治本之道。