奧密克戎,壓垮全球風險資產的“最後一根稻草”?

奧密克戎,壓垮全球風險資產的“最後一根稻草”?

來源:華爾街見聞

新病毒帶給市場的另一個疑問——風險資產還能“扛得住”嗎?

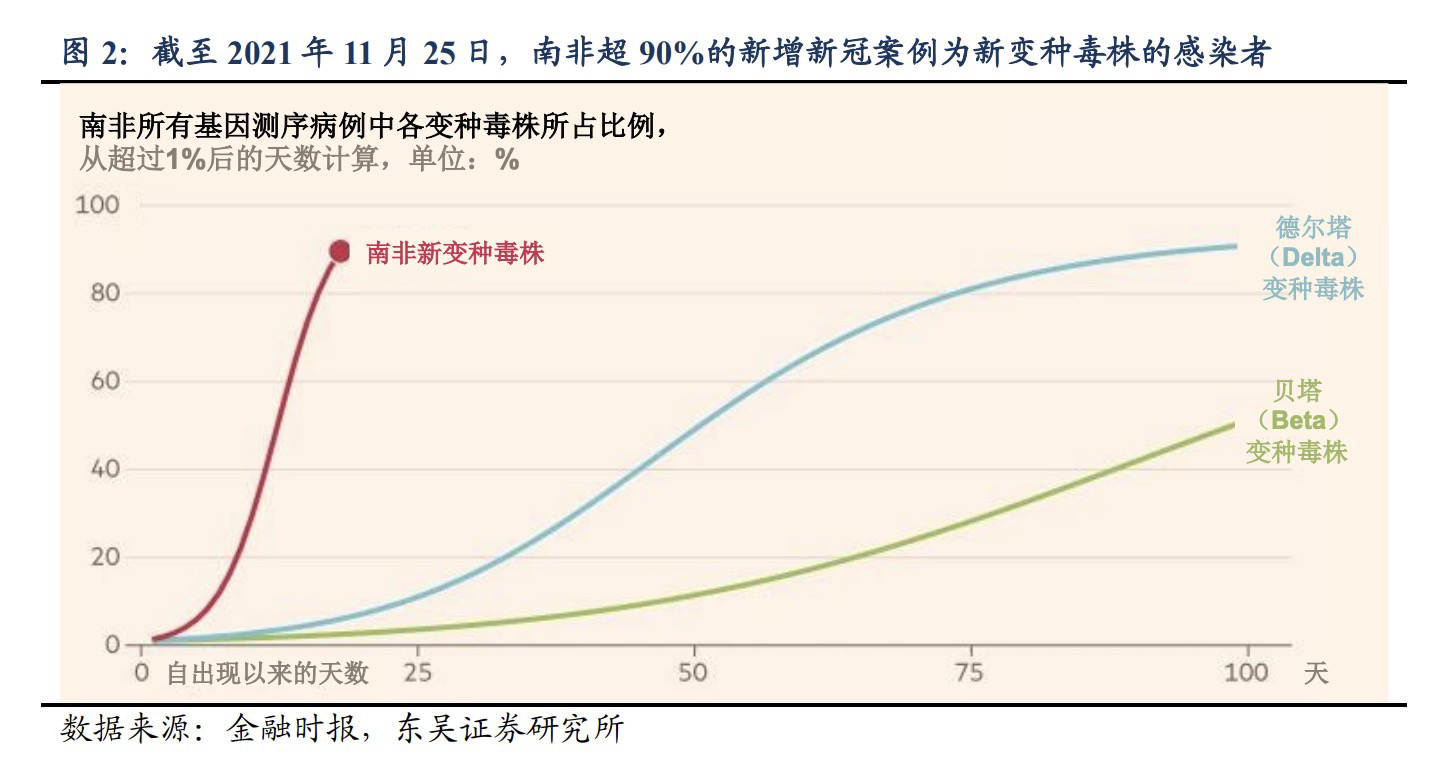

11月25日,南非科學家宣佈發現新冠新變種菌株B.1.1529,該毒株導致南非豪登省的新增新冠病例數呈指數式增長,其遠超德爾塔毒株的傳染性以及更強的免疫逃逸能力引發全球關注。

距離科學家宣佈新病毒的發現僅兩天,南非超90%的新增新冠案例均爲其感染者。全球範圍內,以色列、比利時和我國香港均發現了新變種毒株的感染者。

而本次新病毒出現之際,恰逢市場預期美聯儲將於12月宣佈加快taper。東吳證券認爲,這在短期內可能對金融市場的風險偏好有較大壓制。

新病毒的市場影響如何?

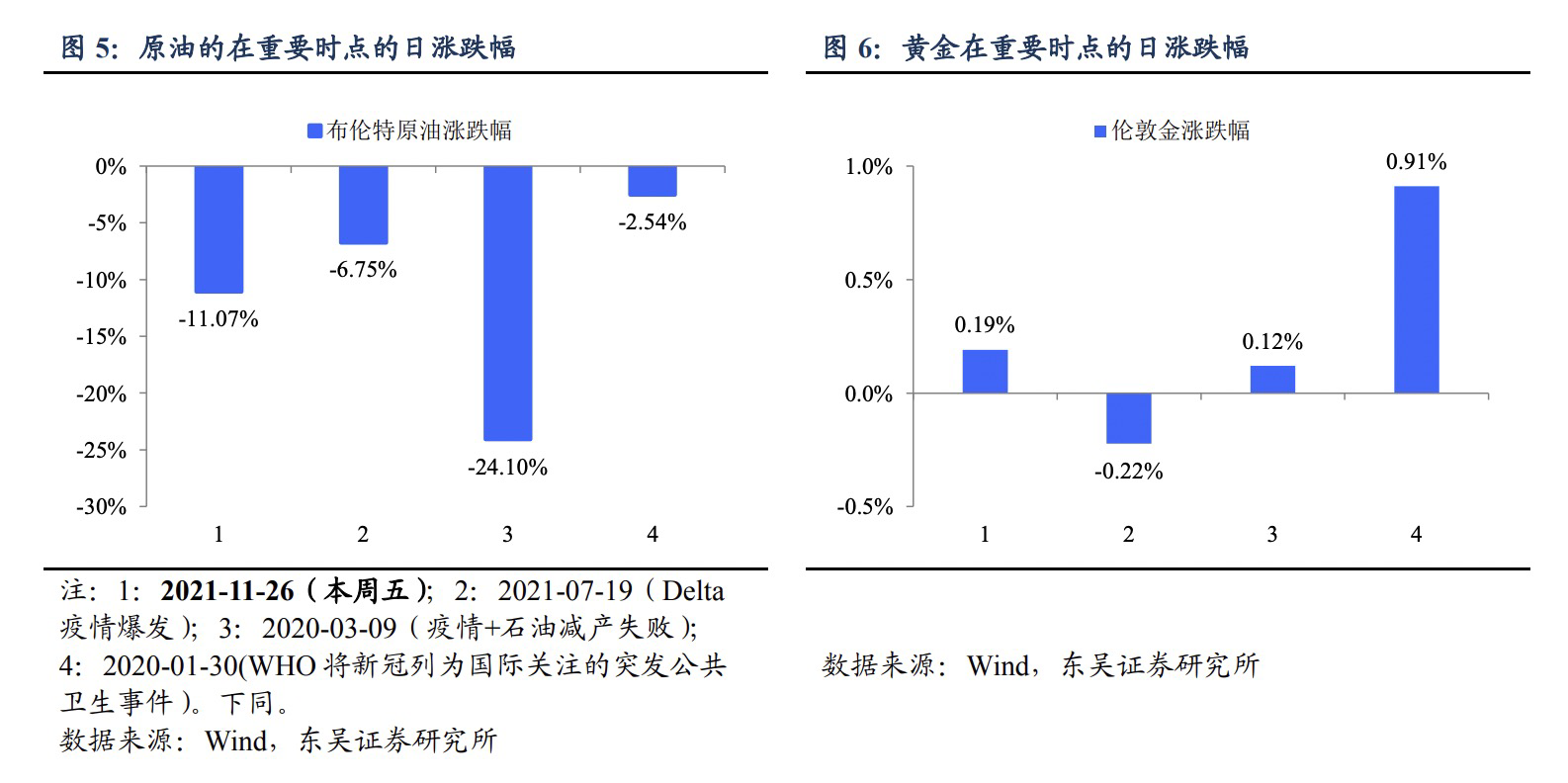

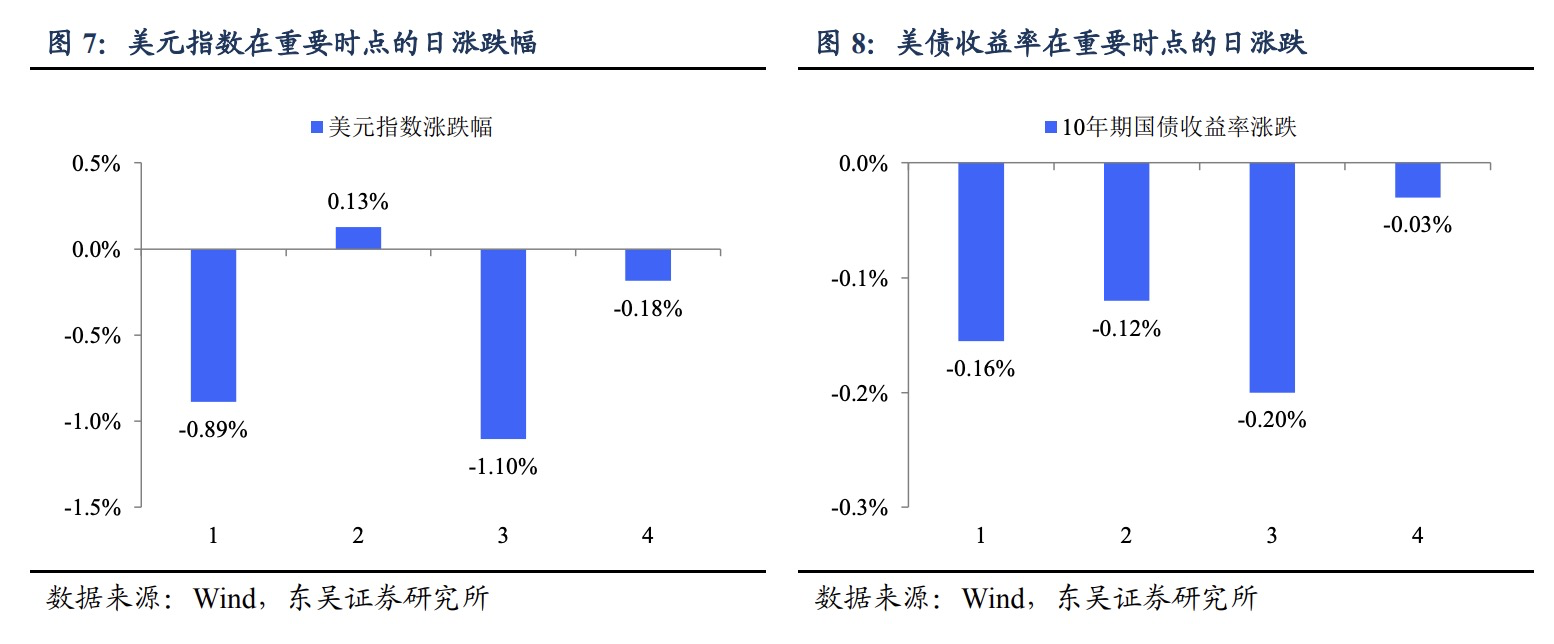

新變種毒株在南非的爆發以及向全球的蔓延引發了市場的恐慌,全球主要股市、國債收益率和大宗商品(尤其是原油)大幅下跌。東吳證券認爲,在前期利空因素的累積下,疫情變異的消息可能是壓垮全球風險資產的“最後一根稻草”。

東吳證券指出,油價和10年期美債收益率下跌是疫情爆發的“標配”。在諸多利空因素的加成下,本次市場調整的幅度要明顯大於Delta病毒爆發時。新變種毒株的出現使得市場對美聯儲的緊縮預期有所降溫。

對於之前累積的利空因素,東吳證券指出,具體包括以下幾點:

高通脹和供給約束下,全球經濟的增長動能明顯放緩。全球貨幣政策轉向的速度開始加快,市場預期美聯儲很可能在12月議息會議上宣佈加速taper;Delta病毒的衝擊下歐洲部分國家已經重啓封鎖,而封鎖的範圍還在進一步擴大。對於原油來說, 美國等經濟體的拋儲信號和操作帶來了額外的利空壓力。交易層面,臨近年終,此前獲利頗豐的投資倉位在面臨不確定性時會更加傾向於獲利了結。

對於市場參與者來說,東吳證券指出,接下來要重點關注新變種毒株奧密克戎的致病性和疫苗抗性。如果這些方面的嚴重性超預期,全球經濟復甦的節奏可能再次被打斷,或將導致美聯儲收緊的迫切性降低,衝擊11月以來“激進”的市場緊縮預期。

病毒可能加劇股市脆弱性

早在2020年3月的第一波疫情爆發之前,市場上已經積累了大量泡沫。如今的狀況也與當時類似,穩健的經濟數據、企業強勁的盈利和美聯儲的寬鬆政策中,都使投資者紛紛持看漲觀點。

但目前的股市可能比2020年更具脆弱性。新病毒奧密克戎的出現使得各國政府加強了對來自南非人員的旅行限制,全球股市也紛紛下挫。

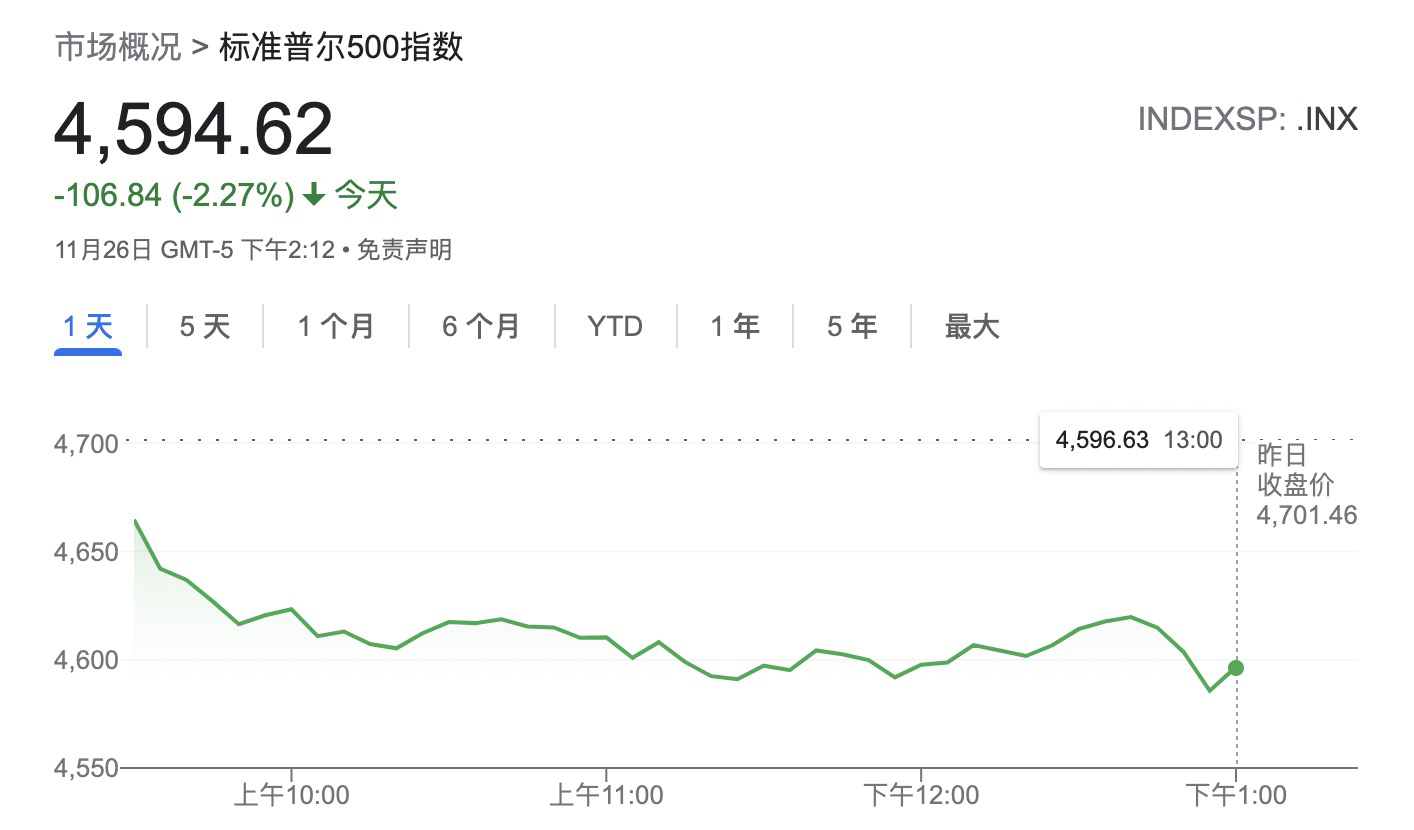

奧密克戎傳播的不確定性使標準普爾500指數在週五下跌了2.3%,這是今年2月以來的最大日跌幅,而年初至今這一指數已經上漲超過20%。這對一直對股市持看漲觀點的投資者來說無疑是一個“警告”。

交易員們也紛紛買入保護性期權,推動芝加哥期權交易所(Cboe)波動指數創下1月以來的最大漲幅。

美國銀行和EPFR Global的數據顯示,2021年投資者向美國股票交易所交易基金(ETF)和多頭基金輸送了近9000億美元的資金,超過過去19年的總和。

據彭博報道,富達國際(Fidelity International)的全球宏觀經濟學家Anna Stupnytska表示,隨着疫情蔓延和病毒新變種奧密克戎引發了市場擔憂,投資者可能會被迫重新考慮他們的看漲觀點:

這有可能成爲近期宏觀和市場前景的一個遊戲規則改變者——我們應該這樣看待它。

對於市場來說,這個假日季可能會比投資者預期的更加動盪。

但也有分析師提出了不同觀點。事實上,新冠病毒並沒有出現在華爾街分析師們對股市年度展望的風險預測中。在美國銀行的最新調查中,基金經理將Covid-19列爲僅次於通脹、央行加息、經濟增長放緩和資產泡沫的第五大風險。

BlueBay資產管理公司首席投資策略師David Riley在接受彭博電視臺採訪時說:“我們已經適應了病毒的存在,其對宏觀和市場的影響是相當有限的,並隨着時間的推移而減弱。”

Miller Value Partners投資組合經理John Spallanzani也表示,感恩節假期至週末期間交易清淡,可能會放大資產拋售的幅度:

我們通常是在沒有基本事實依據的情況下面對市場混亂的。

非洲是世界上疫苗接種率最低的國家之一,而這很可能會促使更多的人接種疫苗,這從長遠來看是利好消息,不應破壞全球復甦。

直到最近,人們的共識似乎是,新冠肺炎病例的最新激增沒什麼可擔心的。本週早些時候,摩根士丹利建議投資者仔細觀察感染的爆發,摩根大通也一致認爲第四波疫情“不太可能是一個實質性的或持續的問題”。

“投資者可以逢低買入”

不只是東吳證券,對於這一新病毒的蔓延,華爾街多位分析師指出,當務之急是要弄清楚目前的疫苗效力如何。

巴克萊銀行分析師Emmanuel Cau表示:

關鍵是要弄清楚當前的疫苗對新病毒是否仍然有效。新冠疫情的不確定性可能會迫使各國央行謹慎行事。

我們建議在這些水平上進行更多的槓鈴式配置和下行對沖,但我們認爲,具有韌性的增長以及保持加息耐心的央行應該會繼續在中期提供緩衝,而投資者可以逢低買入。

貝萊德國際分析師Li Wei在接受彭博採訪時表示:

爭論的焦點在於新病毒是否對疫苗功效構成更大挑戰。這將決定我們對目前正在發生的事情的看法:如果我們看到的只是重啓經濟的延遲,而不是根本性的脫軌。

瑞士銀行集團Reyl & Cie 的信息主管Cedric Ozazman表示:“這是一種健康的調整,可能仍會出現一些誇大式下跌的情況,但這將是逢低買入的機會。”

中金:風險資產短期承壓 A股市場可能表現更好

由於當前奧密克戎變種的傳播能力和疫苗的有效性仍無科研定論,中金根據新病毒可能的演變方向對市場走勢進行了三種情景的預測。

而其中相對悲觀的情景是奧密克戎將導致更高的傳染性和致死率、且疫苗基本無效,導致更嚴厲的全面封鎖,可能使得全球防控面臨更加嚴峻的局面。

中金認爲,部分國家一定程度的對外甚至對內封鎖都難以避免,可能會給經濟修復再度蒙上陰影、加重本來就處於相對緊張狀態的供應鏈的壓力,進而對資產價格產生壓力,這也是市場最爲擔心的主要原因。

相比之下,受國內疫情控制更好疊加相對更爲充分政策空間和經常賬戶對資金外流的緩衝,A股市場可能表現更好,而發達市場風險資產出現一定回調,新興市場“增長落差”進一步放大。避險資產如黃金和美債可能有階段性行情。

但中金也指出,這一情形目前來看可能也過於悲觀。當前可能相對有利的一面是,各國政府和藥廠響應更爲及時且積累的更多應對和疫苗研發的經驗、更高的接種比例(Delta爆發時,很多國家依然面臨接種不足的情形)、以及特效藥的研發進展都有可能在應對新的變種病毒時具有更好的準備。

從資產角度看,中金認爲,全球風險資產將不排除仍在短期內承受一定壓力。美股可能仍相對領先,新興市場由於疫情帶來的增長壓力和流動性退出的資金壓力相對承壓。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。