以“稀”爲貴、有“鋰”走遍天下再回歸,新毒株衝擊帶來哪些影響

本週(11月22日—11月26日),上證綜指上漲0.10%,深證成指上漲0.17%,創業板指1.46%,

在大盤震盪之時,本週板塊輪動明顯加快。有色金屬、鋼鐵等週期板塊再度“迴歸”,釀酒、資源板塊繼續反彈;稀土永磁、稀缺資源、鋰電、特高壓等漲幅居前,元宇宙、半導體、次新股、大健康板塊快速輪動,其中光伏、豬產業、網絡遊戲、半導體設備位居跌幅前列。

資金方面,近一週,北向資金成交金額達4922.86億元,成交淨買入爲57.1億元。紡織服裝、通信、非銀金融等行業最受北向資金青睞。

不過本週五受變異新冠病毒奧密克戎影響,全球金融市場出現震盪。國泰君安指出,總體來看,此輪變異病毒風險仍需動態觀察,但鑑於國內防控經驗與疫情歷史演繹,無需過度恐慌對資本市場的衝擊。中原證券指出,當前滬指處於相對均衡的運行趨勢之中,股指無論上下均不易,未來股指能否走出盤局依然有賴外力的刺激,在政策面相對平靜的階段,投資者可適當關注部分題材板塊的交易性投資機會。與此同時,華安證券表示,過渡期佈局來年成爲主基調,保持均衡的同時,配置逐步向成長偏移。在四季度左側磨底,疊加嚮明年過渡的階段,則應當再度偏向成長強賽道。

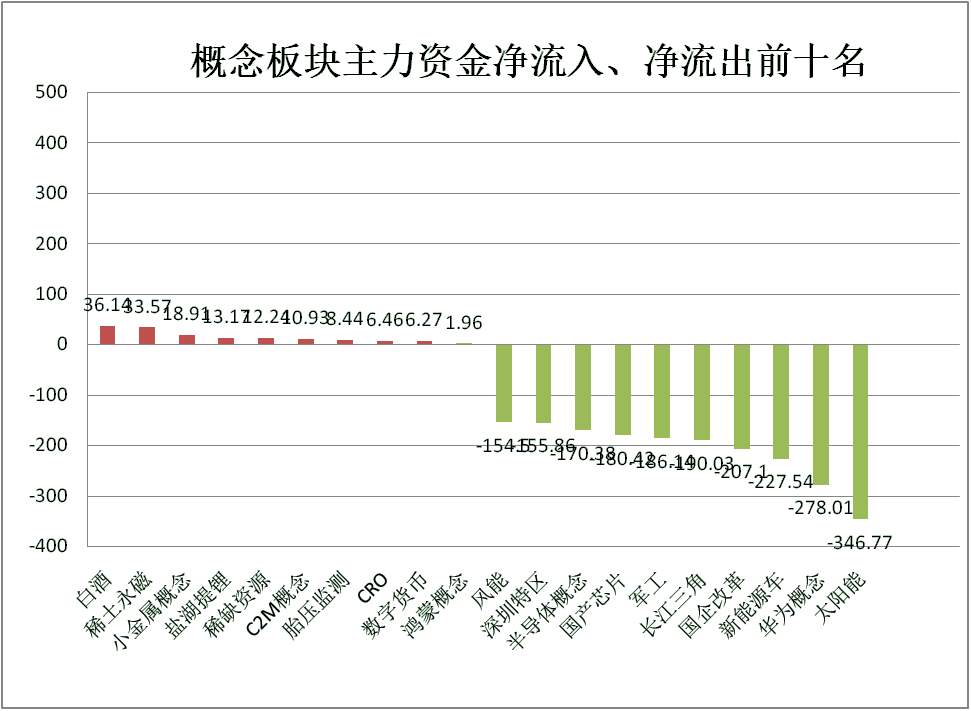

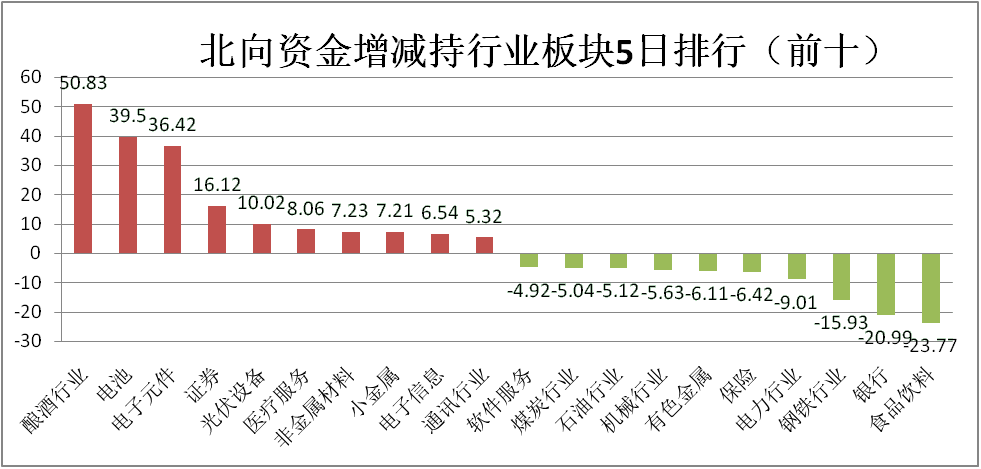

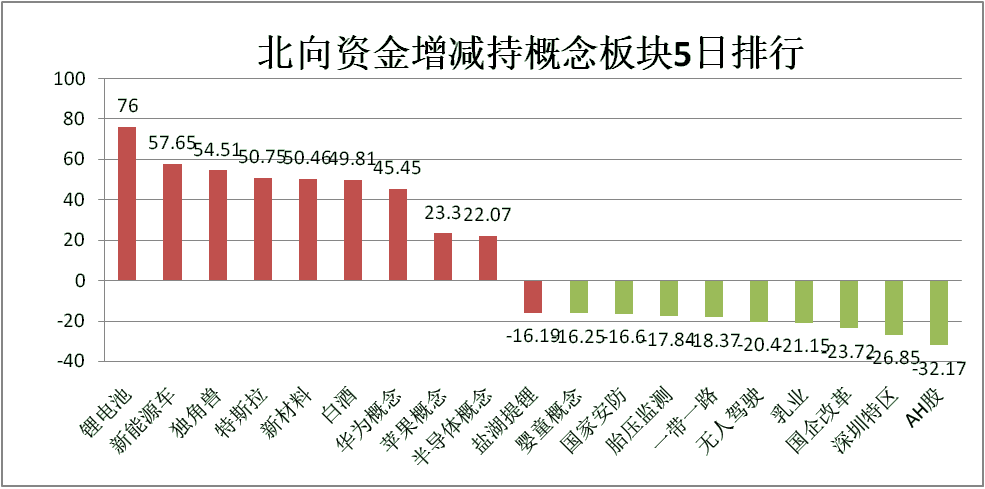

重點數據一覽

熱點覆盤

【鋰電】

本週,“有鋰走遍天下”再度歸來。消息面上,上海有色網數據顯示,11月25日,電池級碳酸鋰連續三日報價突破20萬元/噸,較去年同期的4.35萬元/噸上漲359.8%,年初至今上漲約277%。媒體分析,鋰價的上漲體現了市場供需矛盾依然緊張,由於鋰資源作爲在新能源產業鏈上游最爲重要的金屬原料之一,在行業大規模發展的情況下需求旺盛,同時,下游廠商與各產業鏈環節也都希望用資源可控來控制成本,對於礦端資源的競爭更加激烈。天風證券認爲,鋰價觸及前期高點並不意味着行情結束,核心是價格能否持續。

華安證券表示,由於進入冬季,供給端鹽湖產量一定程度收縮,幾無供給增量;但需求端一方面鋰電排產逐月走高,且電池廠和中游材料廠逐步進行年前備貨,同時隨着今年以來鋰價不斷走高以及儲存性質決定,貿易商及材料廠鋰鹽庫存逐步消耗,行業各方庫存處於低位;供需矛盾加劇下,現貨價格繼續上漲,大廠間合約價格同樣逐月走高,鋰價仍有供需關係的支撐及上漲。

開源證券表示,2022年是鋰電供給端突破關鍵之年,需重視後周期、新技術等方向。鋰電池是產業鏈壁壘較高環節,從本質上易形成強者愈強趨勢。過去一年,國內電池龍頭進一步加快佈局上游核心鋰電材料甚至是最上游的鋰、鎳、鈷等環節;2022年後鋰電龍頭與材料廠商合資擴建的產能有望逐步量產,其原材料成本優勢有望逐步兌現。

國盛證券則認爲,供給走弱&成本上漲將繼續推高鋰價。受氣候影響,國內礦源供應進一步緊張,加工廠受原料成本持續上移影響,挺價行爲強烈,市場普遍呈現較強看漲情緒,後續鋰價或延續上行趨勢。

國融證券從投資建議角度表示,技術標準趨嚴,將利好鐵鋰電池龍頭企業,不利於中小型鐵鋰電池企業和跨界企業,建議關注鋰電池龍頭公司。

【鋼鐵】

上週,鋼鐵板塊表現亮眼,對於該板塊的未來,業內機構和專家認爲,正迎來入場機會。

國泰君安證券指出,當前鋼鐵板塊進入了價值區間,投資機會已經顯現,但空間和彈性取決於當前政策到基本面的傳導是否順暢,檢驗的時點將出現在明年的一季度。鋼鐵板塊已跌入價值區間,底部佈局,等待價值迴歸。

東吳證券表示,在盈利歷史中高位、估值歷史低位的大背景下,碳中和大概率帶來行業供給天花板,加之原料端再次貢獻成本紅利,鋼鐵股將迎來一波業績、估值雙升的板塊性機會。看好低估值板材、優質長材以及部分特鋼。

【稀土永磁】

本週稀土永磁板塊表現強勢。機構認爲,供需與政策有望共振,疊加上游重組預期,預計2022年稀土價格或將穩中有進,稀土產業鏈相關公司利潤有望長期可持續增長。

光大證券認爲,全面看好新能源金屬產業鏈。下游電動車、光伏、風電需求的高增長帶動上游鋰、鈷、稀土磁材等金屬材料需求的快速增長,根據需求的增速排序我們推薦鋰>稀土>鈷。根據綜合測算上市公司ROIC、自由現金流以及彈性的指標,我們推薦天齊鋰業,贛鋒鋰業,盛和資源,華友鈷業,建議關注北方稀土。

中信證券指出,隨着新能源汽車需求持續爆發,碳中和下風電、節能變頻空調等下游需求穩中有進,稀土下游需求有望持續向好;預計“十四五”期間國內稀土供給仍將受到開採總量指標的限制,供給側高壓政策仍將繼續,未來5年海外供給增量相對有限,全球稀土供需或將長期處於緊平衡狀態。我們預計2022年稀土價格或將穩中有進,稀土產業鏈相關公司利潤有望長期可持續增長,持續建議關注稀土全產業鏈戰略配置價值。

【元宇宙】

數據統計,11月至今,元宇宙概念股集體暴漲。騰景科技、中文在線、佳創視訊、海蘭信、恆信東方几家含有元宇宙概念的公司漲幅都在一倍以上。不過與此同時,近期因元宇宙概念股價暴漲的多家公司,或收到關注函,或發佈風險警示,泡沫已經浮現。元宇宙是否已漲到頭了?

對此,國海證券認爲,理想情況下的元宇宙運行狀態=大規模用戶持續在線+高沉浸感/高仿真+高效內容生產+去中心化信息存儲和認證。爲實現這一理想運行狀態,至少需要五層基礎技術底座支撐:網絡及運算技術、仿真交互技術、人工智能技術、創作工具/內容分發平臺和區塊鏈技術。整體來看,我們認爲元宇宙是人類對一個能夠自由探索的理想虛擬世界的美好願景,但目前距離元宇宙得以實現所要求的技術基礎還相去甚遠,未來還有很長的路要走。

國元證券認爲,目前元宇宙依然處於遊戲等場景應用逐步擴展到其他應用範圍的早期探索階段,相關技術和內容尚待成熟,但軟硬件巨頭加速佈局將推動行業快速發展。從技術看,5G普及率提升、AI以及雲計算力提高以及區塊鏈技術(NFT、數字貨幣)的應用範圍擴大爲元宇宙提供了技術基礎;從硬件看,消費級VR/AR設備有望迎來快速增長,根據 IDC 數據顯示全球VR設備出貨量預計明年增至1000萬臺以上,將推動高沉浸感和交互感的元宇宙初期生態構建。

【環保】

本週環保板塊迎來大漲。消息面,11月25日,生態環境部召開11月例行新聞發佈會,針對近期發佈的《中共中央國務院關於深入打好污染防治攻堅戰的意見》作出新的部署:將新增兩項重要任務,部署8個標誌性戰役。新增第一項重要任務是,加強PM2.5和臭氧協同控制,部署實施重污染天氣消除攻堅戰、臭氧污染防治攻堅戰,進一步提升人民羣衆藍天獲得感;第二項任務是落實國家重大戰略,新增黃河生態保護治理攻堅戰,推動共同抓好大保護、協同推進大治理。受此影響,翌日,倍杰特“20cm”漲停,惠城環保、力合科技、萬邦達等表現突出。

此外,該板塊受資金加倉也引關注。數據顯示,截至11月25日,槓桿資金加倉的有14只,融資餘額增幅居前的有倍杰特、百川暢銀、盈峯環境等,分別增長39.60%、31.21%、28.17%。獲北向資金加倉的有10只,加倉幅度較大的是隆華科技、僑銀股份、偉明環保,增倉幅度爲86.78%、52.64%、28.23%。

國開證券預計,2022年環保行業可能不再以單一細分行業高增速爲主要模式,而是氣、水、固行業多點開花。目前,大氣治理技術成熟,行業空間不大,但降碳需求爲行業帶來新的增量,主要體現在新增細分領域,如柴油車廢氣處理、降低臭氧排放、新能源運營等;污水處理企業礙於工程業務拖累沉寂多時,但對於處理農村黑臭水體和對高水質的需求將爲行業帶來新的增長點;固廢行業細分較多,資源循環利用業務有望迎來機遇。

國盛證券表示,過去三年環保板塊表現低迷,估值、持倉等仍均處於低位,環保REITs的出臺提供新的權益性融資工具,城鎮污水、垃圾處理,固廢危廢處理等污染治理運營爲重點發力行業,看好技術優勢強、壁壘高的企業,第一、成長性、確定性較強的垃圾焚燒公司;第二、在手項目豐富,技術強壁壘高的危廢處置公司;第三、價值有望重估的水務公司。

【白酒】

本週白酒板塊表現反彈,更值得關注的是,北向資金有迴流白酒板塊的跡象。近一週,北向資金淨買入金額居前十中,貴州茅臺、五糧液、洋河股份等榜上有名,其中,貴州茅臺成近一週成交金額最高的個股,累計成交金額達到155.76億元,累計上漲6.16%。

天風證券提到,白酒板塊首推高端白酒。2022年投資策略將主要圍繞“確定性”,主要分爲三類:(1)業績確定性較強的行業龍頭;(2)行業發展趨勢以及業績均具備確定性的標的;(3)處於估值底部的確定性,存在潛在反轉彈性的標的。在白酒板塊,高端白酒龍頭具備強壁壘,商業模式具備優越性,2022年業績確定性仍較強,目前估值處於合理位置,短期或享受估值切換帶來的行情,中期來看,資金回籠消費板塊或將首選高端白酒,長期來看,高端白酒提價能力仍存,只是短期受到外界因素壓制,核心邏輯未變化,仍是長期佈局的優質核心資產。

華創證券表示,重視跨年及旺季行情,首選高端加速茅臺及勢能強勁汾酒,關注改革主題。儘管當下市場對來年白酒需求仍有爭議,但從經營質量看,白酒行業基本面健康,報表端留有餘力,渠道信心仍足,經營良性之下來年Q1底氣更足。短期建議重視年底經銷商大會、酒企披露來年經營規劃、以及旺季備貨等催化,重視白酒跨年行情。

後市配置

海通策略:新冠最新變種對行情有擾動,不改跨年行情趨勢

海通策略最新研報認爲,從年度、季度、三個月滾動視角看,當前各大寬基指數的振幅創新低或處於歷史低位。參考美股,A股的波動率下降是中長期趨勢。短期而言,市場振幅收窄往往是歲末年初行情啓動的前奏。新冠最新變種對行情有擾動,不改跨年行情趨勢,結構望均衡,大金融和硬科技較優,消費跟漲。

中原證券:中線繼續關注低估值藍籌股的投資機會

中原證券指出,當前市場熱點轉換頻繁,市場賺錢效應不強,存量博弈特徵顯著,投資者持幣觀望的心態較重,未來股指能否走出盤局依然需要外力的有力提振,建議繼續關注政策面以及資金面的變化情況。預計滬指短線小幅整理的可能性較大,創業板市場短線小幅震盪的可能較大。建議投資者短線暫時觀望,中線繼續關注低估值藍籌股的投資機會。

東方證券:新能源等成長主線仍將引領跨年行情

東方證券表示,臨近年底,市場對高景氣延續或政策預期明確的賽道股做多堅決,畢竟業績有明確保障,如新能源、半導體等成長主線仍將引領跨年行情,同時低估值板塊估值修復存在階段性機會,包括低估值小盤股、以及金融、地產等板塊。目前場內資金做多較爲積極,熱點板塊切換順利,投資者可在市場出現調整時逐步加大倉位,把握市場的年前行情。

浙商證券:順週期板塊有望迎來階段修復

展望2022年1-3季度,浙商證券表示,宏觀場景是盈利下行疊加剩餘流動性上升,進一步結合產業趨勢和估值水平,預計以科創板爲代表的中小成長股將迎來戴維斯雙擊行情,產業線索上,新能源鏈將走向分化,而傳統行業在盈利放緩背景下以結構性機會爲主;展望2022年3-4季度,假設隨着製造業投資再造的潛力釋放,經濟邊際改善,那麼預計以滬深300爲代表的順週期板塊有望迎來階段修復,相對佔優。

天風證券:高景氣強勢板塊可沿兩個方向把握

天風證券提到,在高景氣強勢板塊中,明年依然可以沿着兩個方向去把握:第一種是今年表現強勢的板塊,市場預期明年業績繼續抬升或者回落幅度很小的,如:光伏、儲能設備、CXO。第二種是今年的強勢/高增長板塊,明年業績增速雖然明顯下滑,但橫向比較依然前列的,如:新能源車、原材料、整車廠。在政策、市場風格偏向新興產業的大背景下,明年PCB、信息安全等景氣反轉的成長板塊值得關注。