特斯拉一週兩次漲價 車企搶芯片如搶房

歡迎關注“新浪科技”的微信訂閱號:techsina

文/範昕茹

來源/IT時報(ID:vittimes)

11月24日,特斯拉官網顯示,國產Model 3/Y車型漲價,漲價幅度爲4752元,下單用戶預計將於2022年一季度提車,而就在5天前,Model 3剛剛經歷一波上調,新款上線後價格比老款上漲1.5萬元。

圖源:特斯拉

漲價的原因被歸咎於“缺芯”。今年10月,特斯拉便因爲缺芯,向客戶交付的部分Model 3和Model Y新車缺失USB接口。

從年初開始,“缺芯”便一直是輿論的焦點。年初,不少專家曾預測,全球缺芯問題將在年底得到緩解,然而時至年關,各個行業“缺芯”的抱怨聲不絕,尤以汽車行業爲多。

“數碼產品、智能家電的‘缺芯’隨着渠道商加速拋售囤貨,智能家電類產品需求進一步穩定,但汽車‘缺芯’將成爲常態。”電子創新網CEO張國斌認爲,因“缺芯”帶來的產能遷移將助推國內芯片產業獲得快速發展。

全球汽車因“缺芯”減產千萬

此次席捲全球的“缺芯”潮中,汽車行業是聲量最大的一個。

年初開始,不少國際知名汽車品牌因爲芯片短缺,相繼傳出減產消息。最近披露的三季報顯示,美國通用汽車和福特汽車公司表示,芯片供應短缺導致其不得不削減汽車產量,利潤大幅下降。

缺芯也讓國內新勢力造車廠商體驗了一把冰火兩重天。一邊是持續增長的市場需求,一邊是無車可賣的尷尬境遇。

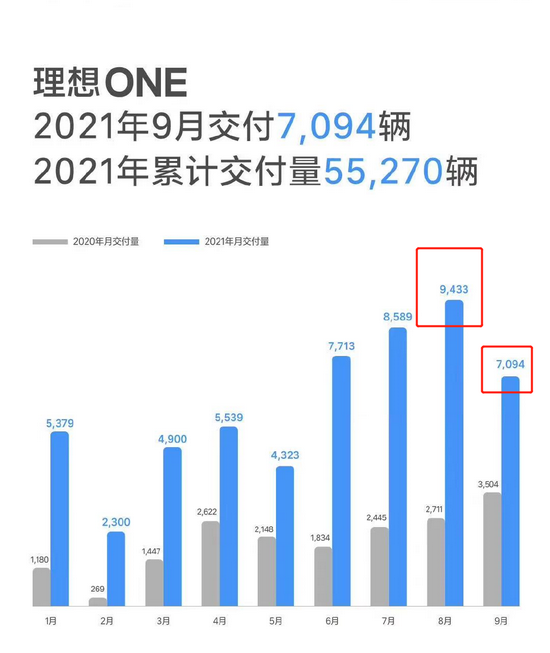

國內公認的三家造車新勢力“蔚小理”中,蔚來是第一個掉隊的。今年8月,銷量一向見好的蔚來交付量5880輛,不僅低於理想、小鵬,也錯失了造車新勢力“前三”的寶座。今年9月,國內新能源車銷量再度刷新歷史紀錄,理想卻也掉隊了,交付量環比下滑25%,僅有7094輛。10月的消息是,由於雷達芯片缺貨,小鵬汽車計劃減配交付包括小鵬P5車型在內的新車,交付車輛暫時缺少部分毫米波雷達以及相應功能,待雷達芯片到貨後再進行加裝。

圖源:理想

威馬汽車相關負責人表示,受制於芯片短缺問題,威馬今年4月上市的SUV產品W6的交付也受到了一定影響,甚至部分展廳內的W6展車都被用戶買走了。

AutoForecast Solutions的數據顯示,截至11月14日,芯片供應短缺已造成全球汽車市場減產1009.7萬輛。其中中國市場累計減產198.1萬輛,佔總減產量的19.6%。AutoForecast Solutions預測,今年全年,全球汽車市場累計減產量或將達1126.3萬輛。

圖源:蓋世汽車

車企拿着現金蹲守芯片

汽車芯片短缺的背後,汽車廠商之間的芯片爭奪戰仍在繼續。

一位汽車行業人士告訴《IT時報》記者,汽車芯片分普用(通用)和專用兩種,CPU、GPU被稱之爲通用型計算芯片,其他類型芯片統稱爲專用型芯片,“目前高精度的專用算力芯片不缺,缺的是28納米以上的通用芯片”。

他告訴記者,如今芯片廠商的供給量已經精確到周,“車企每週都需要跟芯片廠商確認下週的貨”。

汽車芯片缺不缺,比的是供應鏈能力。一些體量大、具備全球調貨能力的車企,話語權大,基本每週都能拿到貨,但供應鏈能力相對較弱的車企,便有可能拿不到足夠的芯片,甚至斷供。

“大家都在搶,”上述車企人士透露,“爲了確保能搶到貨,我們的採購人員每週都蹲守在芯片廠。”

在不平衡的市場供需關係中,芯片廠擁有絕對的話語權。另一位汽車行業相關人士透露,以往車企可以先拿貨後給錢,甚至有一定賬期,但現在,買芯片如買房,“貨就這麼多,誰先把錢拿過來,芯片公司就把貨給誰”。這大大增加了車企的現金流壓力。

缺芯迫使一些汽車廠商去黃牛市場購買高價芯片。“但整車價格又不可能漲價,”該汽車行業人士說,“否則會影響汽車的競爭力,最後單車利潤肯定會受到影響。”

芯片廠“不愛”車規級芯片

年初,曾有專家表示,車企缺芯是因爲數碼產品和車企對需求和產能預估錯配導致,預計到年底,芯片廠商調整到位後,便會恢復正常。但實際情況是,年底已至,汽車行業缺芯的情況卻越演越烈。

新能源汽車的大爆發,是最大變量。

2021年,百度、小米、華爲等多家科技公司紛紛入局造車。“2021紅杉數字科技全球領袖峯會”上,比亞迪集團董事長兼總裁王傳福對新能源市場未來發展進行了展望:“新能源汽車的滲透率遠超想象,今年新能源車出貨量可能超過330萬臺。”王傳福預計,明年年底,新能源汽車滲透率可高達35%。

新能源汽車如此大規模的需求增長,傳遞到汽車芯片上,更是指數級增長。

圖源:東方IC

汽車技術專家萬春雷介紹說,相較於傳統汽車,智能汽車對芯片的需求量更大:“如果傳統汽車芯片需求量是1,那麼智能汽車的芯片需求量是幾十、上百。”

在萬春雷看來,從傳統汽車到智能汽車,本身就是行業大轉型:“現在智能汽車增加了很多功能,比如車道保持、自動泊車,甚至還有高精度的全自動駕駛技術,這些功能背後都需要高性能芯片的支撐。”

圖源:東方IC

智能汽車的快速發展不僅對汽車芯片的產能提出了新要求,對汽車芯片的製造技術也提出了升級要求,“這麼劇烈的需求變化,整個產業是需要時間去做準備的。”萬春雷說道。同時,從研發生產標準來看,車規級芯片相比其他芯片要求更高,週期更長也導致了汽車芯片產能的嚴重不足。

“汽車芯片短缺的最主要原因,應該是汽車芯片研發與生產的投入和產出不成正比。”威馬相關負責人解釋說,如果按需求領域劃分,芯片大致可以被分爲消費級芯片、工業級芯片、車規級芯片、軍用級芯片等,各類芯片中,消費級芯片市場規模最大,車規級芯片的市場佔比不到20%。

他告訴記者,相較於消費級芯片以億爲單位的需求量,一款車規級芯片的需求量可能只有幾百萬,投資回報率低,因此芯片製造商更傾向於生產消費級芯片。這也導致疫情之下,爲了追求更高的利潤,芯片企業紛紛轉向“消費級”芯片的生產,加劇了“車規級”芯片的供給壓力。

抓住“缺芯”機遇

國盛證券的一份研報顯示,2022年中國汽車芯片市場規模超600億元,潛在市場空間可達150億美元級別,MCU達到38億美元。它同時指出,中國汽車芯片市場長期被國外廠商壟斷,國產芯片市佔率僅有10%不到。但從另一個角度來看,10%的比例也預示着國內汽車芯片行業有巨大空間。

在萬春雷看來,想要徹底緩解國內汽車芯片荒,還有賴於國內汽車芯片產業鏈的建設。他指出,我國在14納米、28納米以上汽車芯片的研發生產工藝上逐漸成熟,如果國內的芯片廠商能夠抓住這次商機,和國內造車新勢力合作,能夠很好地提升市場佔有率。

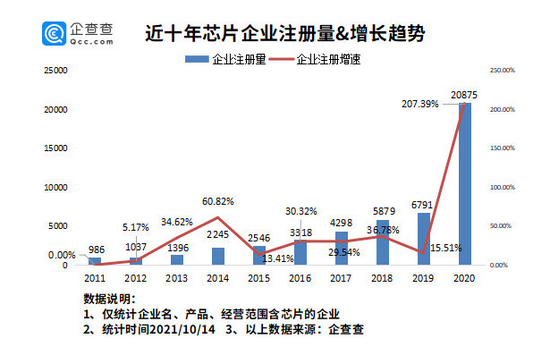

“缺芯”帶來的也並非只有壞消息。持續的缺芯,催生了一大批芯片企業的出現。企查查數據顯示,我國現存芯片相關企業 8.64 萬家。2020 年我國新增芯片相關企業 2.09 萬家,同比增長207.39%。2021 年前 9 月,我國新增芯片企業 3.21 萬家,同比增長 153.39%。

圖源:企查查

在張國斌看來,芯片企業的大量出現對我國芯片生態具有積極影響。“大基數的新企業中可以催生出真正優秀的IC企業。”在他看來,一部分新進入者本身脫胎於整機廠,對底層設計的理解更深刻,對芯片產業而言是一個好現象,“數量龐大的企業可以演變成‘螞蟻雄兵’的模式,用羣體的力量獲得競爭優勢,幫助國內芯片產業的發展”。

同時,張國斌也指出,要警惕短期內進入者過多導致惡性競爭和重複建設。“這個行業還需要做一些有序的引導,從整個產業鏈上去做一些佈局”。他建議,產業佈局可以不僅限於IC設計,還可以輻射到相關材料設備行業,“我國做電子半導體材料的只有23000人,但整個國家對電子材料的需求非常大,這一塊更稀缺”。