同業存單發行再度回溫 中小銀行是發行主力軍

原標題:同業存單發行再度回溫,中小銀行是發行主力軍

臨近年末,銀行同業存單發行再度回溫。11月29日,第一財經記者根據Wind資訊統計,11月同業存單發行已發行和待發行規模達24090.9億元,淨融資規模爲7571.30億元,創下今年以來單月淨融資額最高值。

其中,中小銀行是同業存單發行的主力軍,截至目前,股份行和城商行本月同業存單發行規模均已超過8000億元,明顯高於去年同期水平。接受第一財經記者採訪的業內人士表示,這側面反映了在攬儲難度上升的背景下,不少中小銀行正選擇通過發行同業存單來緩解壓力。

還有分析稱,隨着銀行負債端壓力再度上升,今年末至明年初同業存單或將量價齊升。在廣義流動性缺口向上的環境下,預計後續存單利率將向政策利率(1年期MLF利率2.95%)緩慢小幅靠攏。

同存發行規模放量

不同於前幾個月的“冷清”,近來銀行同業存單發行放量,頗有年初的態勢。記者注意到,同業存單此輪迴暖始於10月中下旬。

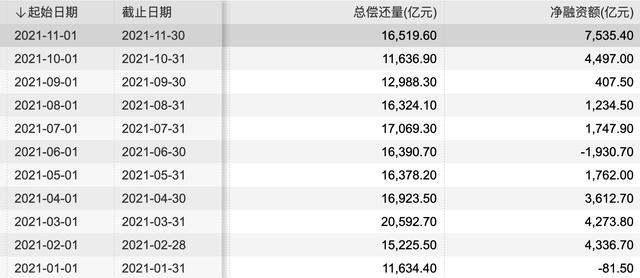

密集發行之下,10月同存淨融資規模明顯回升。數據顯示,今年10月,銀行發行同業存單共計規模16322.9億元,到期償還11636.9億元,單月淨融資額達到4497億元,高出9月近4000億元。

(記者據Wind數據整理)

步入11月,這一發行態勢延續,第一週淨融資額就達到2504.8億元,直逼10月最高單週淨融資額。截至目前,記者根據Wind資訊統計,11月同業存單發行已發行和待發行規模達24090.9億元,淨融資規模爲7571.30億元,創今年以來單月淨融資額最高值。

一位銀行業資深從業者對記者稱,同存發行的回溫可能是受年末負債端壓力加大影響。一方面,臨近年末,銀行面臨着相關指標考覈,而諸如結構性存款、智能存款等攬儲利器缺失,使得銀行傾向發行同業存單來緩解壓力;另一方面,資管新規過渡期大限越來越臨近,銀行表外理財加速轉向表內,對銀行資本有較大消耗,進一步加劇了負債端的壓力。

不過也有觀點稱,銀行對於同業存單這類穩定性資金需求的旺盛,並不完全是爲了應對年末的指標考覈。中信證券研究所副所長明明認爲,這更多是出於信貸和購債等因素將佔用較長期限資金的考量。

“同時,通脹傳導以及對海外央行可能收緊貨幣政策的預期,讓市場擔憂未來利率可能存在上行壓力,因此商業銀行也傾向於發行較長期限的同業存單,從而提前鎖定中長期同業負債成本。”明明稱。

另從發行機構上看,中小銀行是發行主力軍。Wind資訊數據顯示,截至11月29日,本月股份行同業存單發行量爲8659.5億元;其次爲城商行,發行規模爲8754.4億元;相比之下,國有大行發行量僅爲3363.9億元。但不管是股份行、城商行,還是國有大行,11月發行量均較去年同期有明顯提高。

業內對中小銀行同存的放量發行並不意外,畢竟相比國有大行,中小銀行面臨着更大的負債壓力。光大銀行分析師周茂華曾對第一財經表示,這主要是受三方面影響,一是國內利率市場化和銀行業競爭加劇;二是中小銀行網點、品牌、服務創新等方面不及國有大銀行;三是近年國內監管環境的變化,針對負債管理補短板、治亂象等,使得渠道有限的中小銀行壓力驟增。

不過,周茂華也表示,近來中小銀行同存發行增加也可能是受部分銀行發行後置影響,今年上半年中小銀行同業存單發行量同比較少,部分銀行在下半年加快了發行節奏。從量上來看,市場同業存單發行還是比較平穩。

這在市場上的直觀反映是,近來有不少銀行加入了同業存單發行的隊伍之中。比如,近日福建華通銀行和中關村銀行首次備案的同業存單迎來發行;去年成立的四川銀行也於日前發行了首批同業存單。

記者從四川銀行處獲悉,本月19日、22日,四川銀行在全國銀行間本幣市場發行了首批同業存單,主體信用評級AAA,發行總規模52.8億元,6個月及以上期限品種爲主,認購機構涵蓋國有大行、股份制行、大型城商行、農商行及頭部公募基金等。

不過,周茂華還表示,近來中小銀行同存發行增加也可能是受部分銀行發行後置影響,今年上半年中小銀行同業存單發行量同比較少,部分銀行在下半年加快了發行節奏。從量上來看,市場同業存單發行還是比較平穩。

發行利率有分化

在發行規模回升的同時,記者注意到,同業存單發行的加權平均利率也出現了小幅回升,從9月的2.6314%上升至10月的2.7192%,並進一步反彈至11月的2.7379%。

具體來看,中長期與短期利率分化格局較爲明顯。記者注意到,1個月期同業存單利率基本平穩,但3個月至1年期同業存單發行利率跨季後持續走高。明明表示,這反映了市場認爲未來的利率走勢具有較大的不確定性,但對短期資金面情況並沒有太大的擔憂。

而市場對遠期利率的擔憂主要緣於降準預期的落空疊加專項債發行提速。10月15日,央行貨幣政策司司長孫國峯在第三季度金融統計數據新聞發佈會上表示,靈活運用中期借貸便利、公開市場操作等多種貨幣政策工具,適時適度投放不同期限流動性,熨平短期波動,滿足金融機構合理的資金需求,保持流動性合理充裕。同時,結構性貨幣政策工具的實施在增加流動性總量方面也將發揮一定的作用。

“這使得金融機構對短期流動性的擔憂明顯降低,但同時也使得市場的降準預期大幅下滑。”明明說道,再加上10月22日財政部召開2021年前三季度財政收支情況新聞發佈會,會上指出2021年新增專項債券額度儘量在11月底前發行完畢。這一消息讓市場進一步擔憂地方專項債供給衝擊會對未來利率造成上行壓力。

展望未來,市場有觀點判斷,存單利率在今年末至明年初有望呈現上行態勢。招商銀行研究院宏觀經濟研究所所長譚卓表示,下一階段,廣義流動性缺口向上和機構行爲均對存單利率產生向上的壓力,但“穩貨幣”的政策環境下,存單利率上行的速度或將偏緩,且“上有頂”。預計後續存單利率將向政策利率(1年期MLF利率2.95%)緩慢小幅靠攏,波動區間爲2.75%~2.85%。

明明也稱,隨着寬信用的政策效果逐漸顯現,在未來信用環境大概率邊際向好的背景下,利率仍存上行的壓力,市場難以形成主流預期,許多投資者依然處於觀望狀態。